Влияние налогов на спрос на труд

Налога обозначена через w, а после его введения — через w2. Затраты труда, при которых предельный продукт равен нулю, обозначены через Lq. Чем больше величина акцизного налога, тем меньше объем спроса на труд при каждой ставке заработной платы. После введения акцизного налога объем спроса на труда падает до нуля при ставках заработной платы в пределах от wj до w2. Если величина акцизного налога… Читать ещё >

Влияние налогов на спрос на труд (реферат, курсовая, диплом, контрольная)

Исследуем вопрос о влиянии различных налогов на кривую спроса фирмы на труд. Центральную роль в моделях спроса на труд, учитывающих налоги, играет функция чистой выручки. Она записывается в виде следующей формулы.

где TR — чистая выручка фирмы, т. е. выручка после вычета налогов; TRq — выручка до вычета налогов, равная произведению рыночной цены продукта и объема проданного (произведенного) товара;

Т — суммарная величина налогов.

Предельный чистый денежный продукт труда — это прирост чистой выручки фирмы, вызванный увеличением затрат труда на единицу. Функция предельного чистого денежного продукта труда является производной функции чистой выручки. В данном пункте мы обозначаем предельный чистый денежный продукт труда через MRPh а предельный денежный продукт труда — через Л//?/30/ .

Спрос фирмы на труд при некоторой ставке заработной платы равен величине затрат труда, обеспечивающей фирме максимальную чистую прибыль. Для определения условия максимизации чистой прибыли продифференцируем функцию чистой прибыли и приравняем производную нулю. Получим следующее соотношение, которое по форме совпадает с соотношением (2.7):

Из данного соотношения следует, что кривая спроса фирмы на труд в условиях действия налогов совпадает с кривой предельного чистого денежного продукта труда.

Предположим, что действует какой-либо один налог. Определим то влияние, которое оказывает введение этого налога на кривую спроса фирмы на труд. Рассмотрим последовательно следующие налоги: акцизный налог, аккордный (фиксированный) налог, единый социальный налог, налог на прибыль.

1. Акцизный налог. Он взимается в фиксированном размере / с каждой единицы произведенного продукта. Суммарная величина акцизного налога равна /Л где Р — выпуск фирмы, рассматриваемый как ее производственная функция. Если фирма является конкурентной, а рыночная цена продукта равна р, тогда функция чистой выручки фирмы (2.20) примет следующий вид:

Учитывая данную формулу и равенство (2.21), получим соотношение, задающее кривую спроса фирмы на труд:

Таким образом, введение акцизного налога вызывает перемещение вниз кривой спроса на труд на величину tMPL. Чем больше затраты труда, тем меньше предельный продукт труда и тем меньше перемещение соответствующей точки кривой спроса на труд.

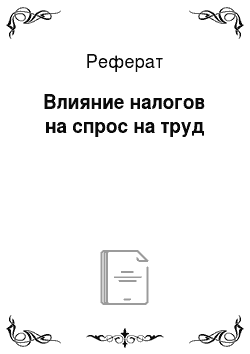

На рис. 2.11 кривая спроса на труд до введения акцизного налога обозначена через ?>, а после его введения — через Максимальная цена спроса на труд (ставка заработной платы) до введения акцизного.

Рис. 2.11. Влияние акцизного налога на кривую спроса фирмы на труд.

налога обозначена через w, а после его введения — через w2. Затраты труда, при которых предельный продукт равен нулю, обозначены через Lq. Чем больше величина акцизного налога, тем меньше объем спроса на труд при каждой ставке заработной платы. После введения акцизного налога объем спроса на труда падает до нуля при ставках заработной платы в пределах от wj до w2. Если величина акцизного налога равна цене продукта, фирма вообще не будет предъявлять спрос на труд.

Пример /. Цена продукта конкурентной фирмы равна 10, ее производственная функция задана формулой 2L0-5. Акцизный налог равен 3. Тогда кривая спроса фирмы на труд после введения акцизного налога задается формулой

2. Аккордный налог. Он взимается в фиксированном размере / и не зависит от выпуска продукта, затрат труда и т. д. Примером аккордного налога служит налог на имущество. Функция чистой выручки фирмы после введения данного налога имеет вид.

Дифференцируя данное соотношение, мы приходим к выводу, что в случае аккордного налога кривая предельного денежного продукта труда и кривая предельного чистого денежного продукта труда совпадают. Таким образом, введение аккордного налога не приводит к изменению кривой спроса фирмы на труд. Вместе с тем чистая прибыль фирмы уменьшается.

3. Единый социальный налог. Его величина равна /-й доле издержек фирмы на оплату труда. Показатель/называют ставкой единого социального налога, его величина безразмерна и меньше единицы. Суммарная величина единого социального налога равна AvZ, а функция чистой выручки фирмы (2.20) имеет следующий вид:

Дифференцируя данное соотношение, получим формулу предельного чистого денежного продукта труда:

где? — эластичность спроса на труд.

Данная формула позволяет судить о характере изменения кривой спроса на труд после введения единого социального налога:

- а) при эластичности спроса на труд, равной единице, введение единого социального налога не влияет на объем спроса на труд при соответствующей ставке заработной платы;

- б) при неэластичном спросе на труд предельный чистый денежный продукт труда больше предельного денежного продукта труда, т. е. после введения единого социального налога спрос на труд увеличивается;

- в) при эластичном спросе на труд предельный чистый денежный продукт труда меньше предельного денежного продукта труда, т. е. после введения единого социального налога спрос на труд уменьшается.

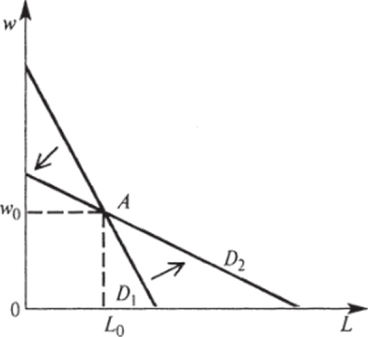

На рис. 2.12 кривая спроса на труд до введения единого социального налога изображена отрезком прямой и обозначена через Z) j. Кривая спроса на труд после введения данного налога обозначена через D2. В точке А ценовая эластичность спроса равна единице, соответствующие ставка заработной платы и затраты труда обозначены че;

Рис. 2.12. Влияние единого социального налога на кривую спроса фирмы на труд.

рез w0 и Lq соответственно. Как следует из рисунка, при высоких ставках заработной платы (больших н^) введение единого социального налога вызывает сокращение спроса на труд, а при низких ставках (меньших и>0) его введение вызывает увеличение спроса на труд. Полученный вывод можно объяснить следующим образом: при высоком уровне оплаты труда единый социальный налог настолько обременителен, что вынуждает фирму сокращать производство. При низком уровне оплаты труда сумма данного налога невелика и негативные последствия введения налога могут быть компенсированы увеличением затрат недорогого труда.

Пример 2. Функция спроса фирмы на труд задается формулой 9/vv. В данном случае затраты фирмы на заработную плату равны 9 при любой ставке заработной платы, т. е. единый социальный налог является аккордным. Поэтому введение данного налога не приведет к изменению кривой спроса на труд. Данный вывод может быть также получен на основе анализа приведенной выше формулы предельного чистого денежного продукта труда. Поскольку ценовая эластичность гиперболической кривой спроса равна единице в любой точке, выражение в скобках в правой части этой формулы равно нулю, и поэтому предельный чистый денежный продукт труда равен предельному денежному продукту труда. Соответственно старая и новая кривые спроса совпадают.

4. Налог на прибыль. Его величина равна /-й доле прибыли фирмы. Показатель t называют ставкой налога на прибыль, его величина безразмерна и меньше единицы. Предполагается, что единственный вид издержек фирмы — это издержки на оплату труда. Тогда функция чистой выручки фирмы (2.20) примет следующий вид:

Дифференцируя данное соотношение, получим формулу предельного чистого денежного продукта труда:

где Е — ценовая эластичность спроса на труд.

Данная формула позволяет сделать выводы о характере изменения кривой спроса на труд после введения налога на прибыль:

- а) при единичной эластичности спроса на труд введение налога на прибыль приводит к сокращению спроса на труд при соответствующей ставке заработной платы;

- б) при неэластичном спросе на труд предельный чистый денежный продукт труда меньше предельного денежного продукта труда, т. е. после введения налога на прибыль спрос на труд уменьшается;

- в) при эластичном спросе на труд введение налога на прибыль может привести как к увеличению, так и к уменьшению спроса на труд.

Пример 3. Производственная функция конкурентной фирмы задана формулой 12L — 0,1/А Цена продукта равна 5. Ставка налога на прибыль равна 20%. Единственный вид издержек фирмы — издержки на оплату труда. Определим кривые спроса фирмы на труд до введения и после введения налога на прибыль.

Функция спроса на труд до введения налога на прибыль задается формулой

Функция выручки до введения налога: TRq = 60 Z, — 0,5/А Функция издержек на оплату труда: ТС = 60Z, — /А Функция прибыли до введения налога: к- 0,5ZA Функция налога на прибыль: Т = 0,1 ZA Функция чистой выручки: TR = 60 Z, — 0,6ZA Дифференцируя формулу чистой выручки, получим функцию спроса фирмы на труд после введения налога на прибыль:

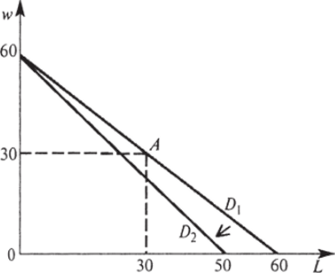

На рис. 2.13 кривая спроса на труд до введения налога на прибыль обозначена через D, а кривая спроса на труд после введения этого налога — через D2. В точке А ценовая эластичность спроса равна единице. Как следует из рисунка, введение налога на прибыль в данном случае привело к сокращению спроса на труд при любой ставке заработной.

Рис. 2.13. Влияние налога на прибыль на кривую спроса фирмы на труд (пример) платы, причем величина этого сокрашения тем больше, чем ниже ставка заработной платы.

Кривая спроса фирмы на труд изменяется пол влиянием субсидий (полученных от государства, благотворительных организаций и др.) и налоговых льгот. Обычно субсидии и льготы предоставляются фирмам, производящим общественно значимые продукты: учебники, детское питание, медицинские услуги и др. В случае получения фирмой субсидий ее функция чистой выручки имеет вид.

где TR — выручка после получения субсидий;

TRq — выручка до получения субсидий;

S — суммарная величина субсидий.

Субсидия является по сути отрицательным налогом, поэтому полученные выше выводы о влиянии налогов на кривую спроса на труд можно использовать при анализе последствий влияния на эту кривую введенных субсидий и налоговых льгот:

- а) субсидия, выплачиваемая в фиксированном размере за каждую произведенную единицу продукции, вызывает сдвиг вверх кривой спроса фирмы на труд, т. е. спрос на труд производителей субсидируемого товара увеличивается. Субсидия данного вида выступает полной противоположностью акцизного налога. Поэтому она порождает эффект, обратный эффекту, показанному на рис. 2.11;

- б) аккордная субсидия выплачивается в фиксированном размере, она не влияет на кривую спроса, но увеличивает чистую прибыль фирмы. Субсидия данного вида является полной противоположностью аккордного налога;

- в) налоговая льгота фирме — плательщику единого социального налога (снижение для нее ставки налога) вызывает меньшее смещение кривой спроса на труд по сравнению со случаем, когда данная льгота отсутствует (см. рис. 2.12). В результате спрос на труд сокращается в меньшей степени при относительно высоких ставках заработной платы и увеличивается в меньшей степени при относительно низких ставках;

- г) налоговая льгота фирме — плательщику налога на прибыль (снижение для нее ставки налога) вызывает меньшее смещение кривой спроса на труд. В частности, спрос на труд при относительно низких ставках заработной платы сокращается в меньшей степени.