Понятие, значение, задачи анализа финансовой устойчивости предприятия

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение… Читать ещё >

Понятие, значение, задачи анализа финансовой устойчивости предприятия (реферат, курсовая, диплом, контрольная)

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности как самого предприятия, так и его партнеров. Устойчивое финансовое положение предприятия — это результат умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это так называемые внутренние факторы, наглядными итогами влияния которых являются состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов. Нельзя также отрицать всю важность и значение воздействия на финансовое благосостояние фирмы внешней среды или внешних факторов, среди которыхгосударственная политика налогов и расходов, положение на рынке, средний уровень прибыли и т. д.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

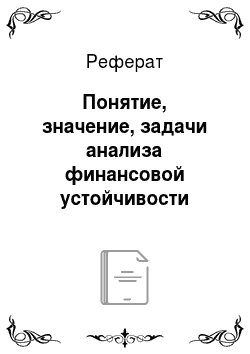

Объектами анализа финансовой устойчивости предприятия являются показатели, приведенные на рис. 1.

[Введите текст].

Рисунок 1. Объекты анализа финансовой устойчивости предприятия Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственных и заемных источников средств и наиболее эффективное их использование.

Главная цель анализа — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

При этом необходимо решать следующие задачи:

- 1. Оценка и прогнозирование финансовой устойчивости предприятия.

- 2. Поиск резервов улучшения финансового состояния предприятия и его устойчивости.

- 3. Разработка конкретных мероприятий, направленных на укрепление финансовой устойчивости предприятия.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

В качестве источников информации для оценки финансовой устойчивости используются данные бухгалтерской отчетности: «Бухгалтерский баланс», форма № 1; «Отчет о прибылях и убытках», форма № 2.