Задания для самостоятельной работы

По рис. П. З видно, что безубыточность достигается при объеме продукции 31 300 шт. (на пересечении прямых), при этом выручка и затраты составляют 681 401 руб. При плановом объеме продукции в 48 500 шт. выручка составляет 1 055 845 руб., затраты равны 879 779 руб. Запас прочности по объему реализации продукции равен (V^ — Укр), где Упл, Укр — плановый объем реализации и объем реализации по точке… Читать ещё >

Задания для самостоятельной работы (реферат, курсовая, диплом, контрольная)

Задание 1. Определите влияние негативного фактора на коэффициент оборачиваемости оборотных средств, используя табл. П. 32.

Таблица П.32

Исходные данные.

Показатели | Предыдущий год | Отчетный год | Влияние факторов | Процент влияния |

Цреал.прод. | 1 036 244,4 | 1 193 453,38 | ||

Оборотные активы. | 331 068,5 | 343 429,1 | ||

Коэффициент оборачиваемости оборотных активов. | 3,129 | 3,475 |

Решение.

Наиболее действующий негативный фактор — увеличение оборотных активов:

Влияние факторов. | 0,476. | — 0,13. | +0,346. |

Процент влияния. | 137,50. | — 37,50. | 100,00. |

Увеличение оборотных активов создает возможные угрозы экономической безопасности: увеличение запасов сырья и материалов, увеличение дебиторской задолженности, затоваривание готовой продукции на складе, увеличение незавершенного производства и т. п.

Задание 2. Предприятие имеет стабильное плановое задание по выпуску электродвигателей. Выполнит ли предприятие план по прибыли, если длительность оборачиваемости оборотных средств увеличилась (числовые значения приведены в табл. П. ЗЗ)? Проведите анализ длительности оборачиваемости оборотного капитала и выявите влияние факторов. Максимальная величина (расчетный норматив) длительности оборачиваемости оборотных средств, при которой будет получена плановая величина прибыли, составляет 50 дней (Коб = 360 / 50 = 7,2). Предложите меры сокращения периода (длительности) оборачиваемости оборотных средств.

Решение.

Влияние каждого фактора в днях и в процентах в общей сумме увеличения длительности отчетного года по сравнению с предыдущим следующее: 1) 13 дней (-260%); 2) 21 день (420%); 3) -4 дня (-80%); 4) 1 день (20%); 5) 5 дней (100%).

Таблица П. ЗЗ

Исходные данные.

Факторы и показатели длительности | Преды дущий год | Отчетный год | Влияние фактора, дней | Процент влияния |

1. Длительность оборачиваемости кредиторской задолженности. | ||||

2. Длительность оборачиваемости высоколиквидных активов. | ||||

3. Длит оборачиваемости дебиторской задолженности. | ||||

4. Длительность оборачиваемости запасов. | ||||

5. Длительность оборачиваемости оборотных средств (4 + 3 + 2 — 1). |

Расчетная длительность оборачиваемости оборотных средств — 52 дня и 57 дней, больше норматива; это не позволит исследуемому предприятию выполнить план по прибыли, если выручка и величина оборотных средств останутся на уровне предыдущего года.

Меры, предложенные менеджментом предприятия, состоят в следующем:

- • снизить нормативы потребности в оборотном капитале путем применения новых технологий, которые уменьшат потребности в энергоресурсах, сократят трудозатраты и увеличат производительность;

- • уменьшить длительность оборачиваемости высоколиквидных активов, большая часть которых была компенсирована увеличением оборачиваемости кредиторской задолженности.

Как предложенные меры будут влиять на прибыльность бизнеса?

Прибыль бизнеса будет увеличиваться ввиду того, что снижение потребности в оборотном капитале и увеличение выручки от продажи электродвигателей увеличат коэффициент оборачиваемости оборотных средств и сократят длительность оборачиваемости оборотных средств.

Задание 3. Практическая ситуация «Оценка экономической безопасности предприятия». На основании данных табл. П. 34 определите по пятифакторной модели Э. Альтмана степень вероятности банкротства по вариантам. Сделайте выводы.

Таблица П.34

Коэффициенты прибыльности и структуры капитала.

Показатели | I | II | III |

Прибыльность капитала (основного и оборотного), К± | 0,11. | 0,25. | 0,50. |

Доходность предприятия, К2 | 0,05. | 0,13. | 0,35. |

Структура капитала предприятия, К3 | 0,60. | 0,80. | 0,70. |

Уровень чистой прибыльности, КЛ | 0,10. | 0,15. | 0,38. |

Структура капитала по удельному весу собственных средств, Къ | 0,30. | 0,50. | 0,60. |

Методические рекомендации.

Индекс Альтмана Z определяется по формуле.

Z = 3,3 • К1 + 0,99? К2 + 0,6 • К3 + 1,4 • К4 + 1,2 • К5, (П.20) где Кь К2, К3, К4, К5 — коэффициенты регрессии, характеризующие меру влияния на индекс Z.

Для определения вероятности банкротства расчетный индекс Z сравнивается с критическим его значением:

- • 1,8 и ниже — очень высокая вероятность банкротства;

- • от 1,81 до 2,6 — высокая;

- • от 2,61 до 2,9 — достаточно вероятная;

- • от 2,91 до 3-х и выше — очень низкая.

Определите состояние предприятия и его близость к пороговому значению. Определите угрозы банкротства предприятия и меры по улучшению состояния.

Решение.

Zx = 1,2725 < 1,8 — очень высокая степень наступления банкротства.

Z2 = 2,2437 (1,8 < 2437 < 2,6) — вероятность наступления банкротства высокая.

Z3 = 3,6685 >3 — вероятность банкротства очень низкая.

Задание 4. Сделайте анализ и объясните ситуацию от отчетного года к планируемому на основе данных табл. П. 35.

Исходные данные.

Показатели | Отчетный год | Планируемый год | Темп прироста |

Добавленная стоимость на 1 руб. | 5,0. | 4,2. | |

^реал.прод ^ РУ^‘. | 11,0. | 16,0. | |

Прибыль на 1 руб. | 3,5. | 2,3. |

Задание 5. Определите прирост выручки за счет экстенсивных и интенсивных факторов использования персонала (табл. П.36).

Таблица П.36

Исходные данные.

Показатели | Отчетный год | Плановый год | Влияние факторов | Процент влияния |

1. Производительность труда на одного работающего. | 1767,44. | 2127,60. | ||

2. Численность работников средняя. | 19 145,00. | 18 340,00. | ||

^реал.прод' ТЫС. руб. | 33 837 638,80. | 39 020 184,00. |

Выявите наиболее сильный фактор, влияющий на объем реализации продукции (Уреал.прод);

Выявите возможные угрозы снижения объема реализации, кроме факторов, указанных в табл. П. 36.

Решение.

Наиболее сильно повлиял на объем реализации продукции первый фактор — повышение производительности труда на одного работающего:

Влияние факторов. | +6 895 263,2. | — 1 712 718,0. | + 5 182 545,2. |

Процент влияния. | + 133,0. | — 33,0. | 100,0. |

Прочие возможные угрозы снижения объема реализации: снижение платежеспособного спроса населения, повышение цен на энергоносители, повышение цен на импортные составляющие продукции, появление сильных конкурентов и т. п.

Задание 6. Определите факторы и условия финансовой устойчивости (табл. П.37).

Таблица П.37

Показатели обеспеченности запасов и затрат источниками финансирования.

Показатели | Предприятие 1 | Предприятие 2 | Предприятие 3 |

1. Отклонение суммы собственных оборотных средств от стоимости материальных запасов (Ос), тыс. руб. | — 13 871. | — 12 846. | 21 777. |

2. Отклонение суммы функционирующего капитала от стоимости материальных запасов (От), тыс. руб. | 23 871. | — 4846. | 27 777. |

3. Отклонение общей суммы источников от стоимости материальных запасов (00), тыс. руб. | 31 767. | 41 345. |

Выделите четыре типа внутренней финансовой устойчивости компании.

К какому типу устойчивости относятся предприятия 1, 2, 3.

Решение.

Предприятие 3 относится к типу абсолютной устойчивости.

Предприятие 2 имеет нормальное устойчивое состояние.

Предприятие 1 находится в кризисном положении.

Задание 7. Используйте всю необходимую информацию: балансовый отчет за прошедшие годы, отчет о финансовых результатах, движение денежных средств, стратегический план, план производства и реализации продукции, план по маркетингу, исследования рынка, перечень систематических рисков и ущерб от их проявления, другую необходимую информацию для SWOr-анализа предприятия, и опишите:

- 1) поле сильных сторон и возможностей предприятия;

- 2) поле сильных сторон и угроз;

- 3) поле слабых сторон и возможностей;

- 4) поле слабых сторон и угроз.

Определите перечень возникновения угроз по результатам описания.

- 1. Strengths — конкурентные преимущества предприятия:

- • высокопрофессиональная система управления;

- • надежность функционирования;

- • низкая стоимость услуг;

- • концентрация на определенных продуктах и услугах;

- • опыт привлечения и удержания клиентов;

- • доступ к долгосрочным денежным ресурсам;

- • передовые технологии;

- • динамичное реагирование на рыночные изменения;

- • профессиональный персонал;

- • высокое качество продукции;

- • известность торговой марки.

- 2. Weaknesses — слабые стороны предприятия:

- • не внедрена система управления качества;

- • нет ориентации на требования клиентов;

- • не определен целевой рынок;

- • нет системы сравнения по ключевым показателям своих конкурентов;

- • не высокая инвестиционная привлекательность компании;

- • нет системы совершенствования бизнес-процессов;

- • предпринимает недостаточные усилия по бренду;

- • сужение рынка сбыта по наименее конкурентоспособным видам продукции;

- • не достаточно обученный персонал организации;

- • нет системы управления рисками.

- 3. Threats — факторы, которые могут потенциально ухудшить положение компании:

- • недостаток собственного капитала;

- • низкая эффективность использования ресурсов;

- • сложность возврата основной части кредитных средств;

- • отсутствие реальных альтернатив получения кредитов;

- • выход на рынок новых конкурентов;

- • рост долговой части в активах предприятия.

- 4. Opportunities — ключевые факторы успеха, благоприятные возможности:

- • улучшение условий кредитования в стране;

- • снижение рисков;

- • уход с рынка основного конкурента;

- • распространение электронных платежей;

- • резкий рост спроса на отдельные виды банковских продуктов и услуг;

- • рост доходов населения.

Задание 8. Проанализируйте темпы роста и падения используемых ресурсов для первого и второго года деятельности предприятия, используя данные табл. П. 38.

Исходные данные.

Показатели. | Предыдущий год. | Отчетный год. | Темпы роста. (+),. падения. (-). |

1. Объем реализации продукции, тыс. руб. | 81 520. | (-). | |

2. Количество работающих, чел. | (-). | ||

3. Фактический фонд оплаты труда с начислениями, тыс. руб. | 10 765. | 10 200. | (-). |

4. Затраты на оплату сырья и материалов, тыс. руб. | 80 367. | 52 763. | (-). |

5. Амортизационные отчисления, тыс. руб. | (-). | ||

6. Основные производственные фонды, тыс. руб. | 72 671. | 74 682. | (+). |

7. Оборотные средства в товарно-материальных ценностях, тыс. руб. | 15 018. | 14 130. | (-). |

Задание 8.1. Определите эффективность использования ресурсов. На основе данных, указанных в табл. П. 39, определите производительность труда, зарплатоотдачу, материалоотдачу, фондоотдачу, коэффициент оборачиваемости оборотных средств.

Задание 8.2. Составьте модель рентабельности активов.

Задание 8.3. Расчитайте зарплатоемкость (трудоемкость), материалоемкость продукции, амортизационную емкость, фондоемкость, коэффициент закрепления оборотных средств. Подставьте расчетные данные, используя метод цепной подстановки. Определите наиболее влияющие на рентабельность активов факторы.

Решение (задание 8.1).

Таблица П.39

Расчет показателей.

Расчетные показатели. | Предыдущий год. | Отчетный год. |

1. Продукция на 1 руб. оплаты труда (30), руб. (зарплатоотдача). | 9,70. | 7,99. |

2. Материалоотдача (М0), руб. | 1,30. | 1,50. |

Расчетные показатели. | Предыдущий год. | Отчетный год. |

3. Отдача амортизации (А0), руб. | 14,29. | 12,07. |

4. Фондоотдача (Ф0), руб. | 1,44. | 1,09. |

5. Оборачиваемость оборотных средств (К0), число оборотов. | 6,96. | 5,77. |

Решение (задание 8.2).

Формула рентабельности активов представляет собой пятифакторную модель эффективности использования ресурсов, влияющих на рентабельность активов, и имеет следующий вид:

где — зарплатоемкость; К2 — материалоемкость; К3 — амортизационная емкость; К4 — фондоемкость; К5 — коэффициент закрепления оборотных средств.

Примем за базовый год предыдущий год, тогда: Кб = [1 — -(0,103 + 1,301 + 0,069)] / (0,693 + 0,144) = -0,565.

Решение (задание 8.3).

Расчеты позволяют установить связь между уровнем использования ресурсов (активов) и эффективностью деятельностью предприятия (табл. П.40).

Таблица П.40

Расчет показателей.

Расчетные показатели. | Предыдущий год. | Отчетный год. | Расчет рентабельности. | Расчет влияния фактора. |

1. Зарплатоемкость (трудоемкость) (1 / А) | 0,103. | 0,125. | Ki =. = -0427. | (Кг-К0) = = 0,138. |

2. Материалоемкость продукции (1 / В) | 1,301. | 1,545. | К2 = = -0,883. | (К2-Кг) = = -0,456. |

3. Амортизационная емкость (1 / С) | 0,069. | 0,083. | *3 =. = 0,899. | Чк3-к2) = = -0,016. |

4. Фондоемкость (1 / Е) | 0,693. | 0.916. | к4 = = -0,710. | (K4-K3) = = 0,189. |

Коэффициент закрепления оборотных средств. | 0,144. | 0,173. | *5 =. = -0,619. | (К5-К4) = = 0,019. |

Проверим правильности установленного влияния факторов.

Влияние всех факторов одновременно равно сумме влияния каждого фактора. Факторы К5 — К6 = (Кх — К0) + (К2 — Кг) + + (К3 — К2) + Ж4 — К3) + Ж5 — iC4); -0,126 = 0,138 — 0,456 — -0,016 + 0,189 + 0,019.

Расчет влияния факторов верен.

Приведем пример расчета первого фактора.

Расчет влияния каждого фактора осуществлялся методом цепной подстановки: Кг = [1 — (0,125 + 1,301 + 0,069)] / (0,693 + + 0,144) = -0,427.

Влияние первого фактора: Кг-Кб = -0427 + 0,565 = 0,138.

Наиболее сильно повлиял фактор амортизационной емкости: К2-Кг = (-0,883 + 0,427) = -0,456.

Задание 9. При каком объеме производства в натуральном и стоимостном выражении достигается безубыточность предприятия в 2016 и в 2017 гг. Выполните расчеты на базе предложенной информации (табл. П.41). Натуральный объем производства и реализации продукции — 48 500 шт. керамической плитки в год.

Таблица П.41

Калькуляция себестоимости и расчет прибыли.

Показатели | 2016 г. | 2017 г. | ||

На единицу продукции, руб. | Всего, руб. | На единицу продукции, руб. | Всего, руб. | |

1. Объем продаж, выручка от реализации (без НДС)4, всего. | 21,77. | 1055 845,00. | 22,97. | 1 080 508,80. |

2. Себестоимость. | ||||

2.1. Сырье и материалы. | 8,03. | 389 644,40. | 8,03. | 377 914,90. |

2.2. Вода на технологические цели. | 0,17. | 8316,00. | 0,17. | 8065,70. |

2.3. Топливо на технологические цели. | 0,44. | 21 457,20. | 0,44. | 20 811,30. |

2.4. Электроэнергия на технологические цели. | 0,54. | 26 045,00. | 0,54. | 25 261,00. |

Показатели | 2016 г. | 2017 г. | ||

На единицу продукции, руб. | Всего, руб. | На единицу продукции, руб. | Всего, руб. | |

2.5. Затраты на заработную плату. | 3,63. | 176 200,00. | 3,63. | 176 200,00. |

2.6. Начисления на зарплату. | 0,40. | 67 837,00. | 0,40. | 67 837,00. |

2.7. Амортизационные отчисления. | 0,20. | 48 785,20. | 0,10. | 39 028,20. |

2.8. Расходы на рекламу. | 0,03. | 1660,80. | 0,03. | 1660,80. |

2.9. Налоги на автотранспорт. | 0,13. | 6223,30. | 0,13. | 6036,00. |

2.10. Арендная плата. | 0,53. | 25 798,50. | 0,53. | 25 798,50. |

2.11. Затраты на запчасти. | 0,01. | 487,90. | 0,01. | 473,20. |

2.12. Плата за воду. | 0,03. | 1624,00. | 0,03. | 1575,10. |

2.13. Прочие затраты. | 2,18. | 105 699,80. | 2,18. | 102 517,90. |

Итого по разделу 2 (полная себестоимость). | 16,32. | 879 779,10. | 16,22. | 853 179,60. |

3. Налоги, относимые на финансовые результаты деятельности. | ||||

3.1. Налог на имущество4 | —. | 6988,6. | —. | 5581,03. |

Итого по разделу 3. | —. | 6988,6. | —. | 5581,03. |

4. Балансовая прибыль. | —. | 171 077,3. | —. | 221 748,17. |

5. Налог на прибыль44 | —. | 41 058,6. | —. | 53 219,56. |

6. Чистая прибыль. | —. | 130 018,7. | —. | 168 528,61. |

Примечания. 4 Налог на имущество — 2,86%, в 2016 г. рассчитывается по первоначальной стоимости основных средств (243 926 руб.), в 2017 г. — по остаточной стоимости (195 140,8 руб.); 44 Налог на прибыль — 24%.

Решение.

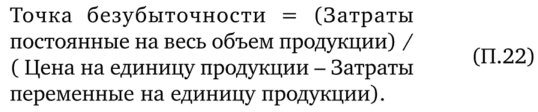

Точка безубыточности рассчитывается по формуле.

Графическое определение точки безубыточности приведено на рис. П.З.

Рис. П.З. Определение точки безубыточности Выручка составляет:

- • у1 = 21, 77х, гдеух — объем реализации продукции, руб.;

- • у2 = 320 281,5 + 11,54х, гдеу2 — переменные и постоянные затраты, руб.

По рис. П. З видно, что безубыточность достигается при объеме продукции 31 300 шт. (на пересечении прямых), при этом выручка и затраты составляют 681 401 руб. При плановом объеме продукции в 48 500 шт. выручка составляет 1 055 845 руб., затраты равны 879 779 руб. Запас прочности по объему реализации продукции равен (V^ - Укр), где Упл, Укр — плановый объем реализации и объем реализации по точке безубыточности соответственно.

Аналогичные расчеты сделайте по предоставленным в табл. П. 40 данным за 2017 г.

Задание 10. Определите, какое предприятие находится в лучшем финансовом состоянии для обеспечения экономической безопасности (табл. П.42):

- • финансовое состояние исследуемого предприятия А;

- • финансовое состояние предприятия конкурента Б.

Исходные данные.

Коэффициенты ликвидности и финансовой устойчивости. | Исследуемое предприятие А. | Предприятиеконкурент Б. | Оптимальное значение показателя. |

1. Коэффициенты абсолютной ликвидности. | 0,07. | 0,06. | 0,10. |

2. Коэффициенты быстрой ликвидности. | 0,18. | 0,21. | 1,00. |

3. Коэффициенты текущей ликвидности. | 0,85. | 0,82. | 1,60. |

4. Коэффициент формирования запасов. | 0,80. | 0,98. | 1,00. |

5. Коэффициент финансовой устойчивости. | 1,14. | 1,40. | > 1,50. |

6. Коэффициенты автономии. | 0,78. | 0,58. | > 0,60. |

Собственные оборотные средства в покрытии запасов. | — 0,19. | — 0,23. | 0,50. |

Комплексная оценка финансового состояния. |

Задание 11. Рассчитайте коэффициент риска и выберите наименее рисковый вариант вложения капитала на основе данных табл. П. 43.

Таблица ПАЗ

Исходные данные.

Варианты. | Собственные средства, тыс. руб. | Максимальный убыток, тыс. руб. |

Вариант А. | ||

Вариант Б. | 30 000. | 12 000. |

Решение.

Коэффициент риска в варианте, А равен 0,7 (Кр = 0,7), а в варианте Б коэффициент риска равен 2,5 (7Ср = 2,5). Таким образом, наименее рискованный вариант А, так как на один рубль собственных средств максимальный риск меньше, чем в варианте Б.

Задание 12. По данным табл. П. 44 оцените варианты финансовых вложений и рассчитайте:

- • среднее значение ожидаемой величины дохода;

- • среднее квадратичное отклонение;

- • коэффициент вариации.

Сравните вариант, А и вариант Б и выберите вариант с наименьшим риском.

Таблица П.44

Исходные данные.

Оценка показателей. | Вероятность реализации, %. | Различные варианты вложений средств, млн руб. | |

Вариант 1. | Вариант 2. | ||

Стоимость цени, бумаги (рыночная), тыс. руб. | |||

Оценка доходности ценной бумаги. | |||

1. Оптимистический. | |||

2. Наиболее вероятный. | |||

3. Пессимистический. | |||

Решение.

Среднюю ожидаемую величину дохода по варианту 1 можно определить как произведение величины доходности на вероятность осуществления данного сценария (пессимистический, оптимистический, наиболее вероятный): (15 • 0,3) + (10 • 0,55) + + (8* 0,15) = 11,2.

Квадратичное отклонение (среднее) можно рассчитать по формуле.

где X — ожидаемая величина дохода по соответствующим сценариям (пессиместический, оптимистический, наиболее вероятный); Хср— среднеожидаемая величина дохода.

Получаем:

Определим коэффициент вариации как отношение среднеквадратичного отклонения к среднеожидаемой величине дохода: Квар = 2,38 / 11,2 = 0,21.

По первому варианту вложений коэффициент вариации равен 0,21. Для сравнения вариантов следует определить те же самые величины для второго варианта вложений: среднеожидаемую величину дохода и коэффициент вариации. Сравнение коэффициента вариации позволит выбрать вариант с наименьшим риском. Риск будет меньше, если коэффициент вариации будет меньше.