Методы разработки бизнес-плана

Определить минимально необходимый объём реализации продукции, при котором предприятие покрывает свои расходы и работает безубыточно, то есть не давая прибыли, но и неся убытков, возможно при анализе безубыточности, задавая этот уровень, или «точку безубыточности». При этом предприниматель ставит перед собой задачу, от успешного решения которой напрямую зависит прибыльность или убыточность… Читать ещё >

Методы разработки бизнес-плана (реферат, курсовая, диплом, контрольная)

В составе бизнес-проектов предприятия можно выделить:

- 1. Организационные проекты — реформирование предприятия, реализация концепции новой системы управления, создание новой организации. К ним можно отнести варианты, в которых:

- — Цели проекта заранее определены, однако количественный и качественные результаты проекта определить достаточно трудно, так как они связаны, как правило, с организационным улучшением системы;

- — Срок и продолжительность задаются предварительно;

- — Ресурсы предоставляются по мере возможности;

- — Расходы на проект фиксируются и подвергаются контролю на экономичность, однако требуют корректировок по мере прогресса проекта.

- 2. Экономические проекты — приватизация предприятий, создание аудиторской системы, введение новой системы налогов. Они обладают своими особенностями:

- — Главные цели предварительно намечаются, но требуют корректировки по мере прогресса проекта;

- — То же самое относится к срокам проекта;

- — Ресурсы для проекта предоставляются по мере необходимости в рамках возможного;

- — Расходы определяются предварительно, контролируются на экономичность и уточняются по мере прогресса проекта.

Это означает, что экономические результаты должны быть достигнуты в фиксированные сроки при установленных расходах, а ресурсы предоставляются по потребности.

- 3. Социальные проекты — реформирование системы социального обеспечения, здравоохранения, социальная защита необеспеченных слоев населения, преодоление последствий природных и социальных потрясений. Социальные проекты имеют свою специфику:

- — Цели только намечаются и должны корректироваться по мере достижения промежуточных результатов, количественная и качественная их оценка существенно затруднены;

- — Сроки и продолжительность проекта зависят от вероятностных факторов или только намечаются и впоследствии подлежат уточнению;

- — Расходы на проект, как правило, зависят от бюджетных ассигнований;

- — Ресурсы выделяются по мере потребности в рамках возможного.

Социальные проекты обладают наибольшей неопределенностью. Наличие нескольких альтернатив и допущений (относительно выбора технологии, оборудования, мощности, места расположения, финансирования и т. д.) осложняет инвестиционное проектирование. Как правило, имеющиеся альтернативы следует рассмотреть уже на этапе предварительного ТЭО обоснования [38, с. 21−22].

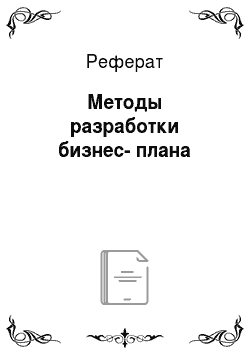

Эффективная бизнес-идея, будучи реализованной, приводит к тому, что фирма, и предприниматель получат достаточную ожидаемую прибыль. Общая модель для определения долей фирмы и инвестора в общей норме прибыли может иметь следующий вид:

Где КИ — капитал инвестора;

КФ — капитал фирмы;

ОК — общий капитал, предназначенный для осуществления бизнес-идеи (ОК = КИ+КФ);

ПИ — прибыль инвестора;

ПФ — прибыль фирмы;

ОП — общая прибыль, подлежащая распределению между участниками бизнес-проекта (ОП = ПИ + ПФ);

NПИ — норма прибыли капитала инвестора, причем.

NПФ — норма прибыли капитала фирмы, причем.

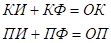

Можно вывести уравнение для определения долей инвестора и фирмы в общей норме прибыли:

Отсюда доли инвестора dиоп и фирмы dфоп в общей норме прибыли вычисляются так:

В случае, если фирма сталкивается с ситуацией, когда имеется не одна, а много бизнес-идей, задача сводится к выбору идеи наилучшей с экономической точки зрения, т. е. оптимальной, приносящей максимальную прибыль. Исходя из модели бизнес-планирования это та идея, для которой может быть справедлива целевая функция:

Таким образом, из множества вариантов осуществления бизнес-идеи выбирается тот, который при данном общем капитале и достаточной норме прибыли для инвестора способен принести максимальную прибыль. Это означает, что существуют такие эффекты использования общего капитала, которые не подлежат распределению между инвестором и фирмой, а целиком принадлежат фирме [41, с. 114].

Анализ безубыточности.

В связи с тем, что инвестиционные проекты сопряжены с существенными изменениями в структуре издержек по производству и реализации продукции, необходимым этапом бизнес-плана (этап финансового анализа) является анализ безубыточности, то есть анализ сбалансированности соотношения между издержками, объемом производства и прибылями, широко используемый в международной практике. Главная цель при этом состоит в нахождении объема реализации, необходимого для возмещения издержек, что дает возможность определить влияние на прибыль изменения следующих факторов:

- — Постоянных издержек;

- — Переменных издержек;

- — Цены продажи (реализации);

- — Ассортимента реализуемой продукции [49, с. 206].

Определить минимально необходимый объём реализации продукции, при котором предприятие покрывает свои расходы и работает безубыточно, то есть не давая прибыли, но и неся убытков, возможно при анализе безубыточности, задавая этот уровень, или «точку безубыточности». При этом предприниматель ставит перед собой задачу, от успешного решения которой напрямую зависит прибыльность или убыточность деятельности предприятия.

Формулу для определения минимально необходимого для безубыточной работы объёма реализации продукции (ОбР) можно записать в следующем виде:

где ПсР — постоянные расходы, то есть неизменные расходы, не зависящие от уровня реализации продукции затрат. Эти расходы должны быть оплачены, даже если предприятие не получило никакого дохода.

ПрР — переменные расходы, связанные непосредственно с объёмом реализованной продукции.

В случае, если заранее невозможно сказать, какими будут суммарные переменные расходы в абсолютном выражении, при расчёте безубыточности используют относительную величину валовой прибыли ВП (%), выраженную в процентах от объёма реализации продукции:

Отсюда получаем:

Для расчёта уровня безубыточности в единицах продукции или товара достаточно разделить полученный результат в денежном выражении на цену единицы товар. Таким образом определяется количество единиц товара, которое необходимо продать, чтобы обеспечить безубыточность деятельности предприятия. В Приложении 3 показана графическая модель расчета точки безубыточности (ТБ).

Безубыточное производство — количество единиц продукции V, которое нужно произвести и продать, чтобы полностью покрыть годовые постоянные издержки С при данной продажной цене единицы продукции Ps и переменных идеальных издержках Cv.

Можно рассчитать Ps — безубыточную продажную цену для данного объема производства и определенных издержек. В случае более одного продукта (А и Б) величина безубыточности продаж рассчитывается:

Анализ рисков.

Необходимость анализа рисков обоснована прежде всего тем, что построенные по любому инвестиционному проекту потоки денежных средств относятся к будущим периодам и носят прогнозный характер. Поэтому возрастает вероятность недостоверности используемых для расчетов числовых данных, и следовательно, — самих результатов. Поскольку риск (степень опасности для успешного осуществления проекта) — это численно измеряемая возможность потери, анализ риска деятельности предприятия должен включать в себя: а) определение вида и сущности риска; б) причины риска; в) факторов риска; в) методов его предотвращения (табл. 1.1).

Согласно финансовой теории каждая фирма в процессе инвестиционной деятельности стремиться максимизировать свою стоимость.

В отсутствии риска эта задача эквивалентна задаче максимизации прибыли, то есть значения критерия чистого дисконтированного дохода (NPV). Однако в случае отсутствия предпосылок задачи перестают быть эквивалентными. С этим связана реальная ситуация, при которой для предпринимателя важна не только максимизация прибыли, но и минимизация риска [52, с. 109].

Таблица 1.1.

Анализ рисков в деятельности промышленного предприятия.

Вид и сущность риска. | Причины риска. | Факторы риска. | Методы предотвращения риска. |

Риск недополучения Материалов из-за срыва договоров о поставке. Следствием является снижение Эффективности использования имеющихся ресурсов, уровня рентабельности предприятия. | Возникновение у поставщиков Непредвиденной ситуации, приводящей к невозможности производства необходимой для предприятия продукции, выполнения условий договора. Принятие поставщиком решения о разрыве договора или изменении его условий (сроков, цен, объемов, требований к качеству продукции). Аварийность на транспорте. | Общая нестабильность социально-экономической ситуации. Отсутствие традиции Обязательности выполнения правовых и договорных условий. Неравномерность общих темпов инфляции и валютных курсов рубля. Всплески роста цен в отдельных отраслях и регионах. Недостаточность резервных средств предприятия для компенсации повышения цен поставщиком. | Диверсификация поставок, расширение состава поставщиков. Создание финансовых резервов или подготовка «горячих» кредитных линий на случай непредвиденных затрат. Прогнозирование отраслевой (для поставщиков) динамики цен. Вовлечение традиционных поставщиков в деятельность предприятия путем заключения договоров участия в прибылях или посредством приобретения акций. Создание страховых запасов исходных материалов. Заблаговременная разработка системы функционирования предприятия в условиях поиска альтернативных поставщиков. |

В настоящее время для анализа рисков используют большое количество приемов и подходов: а) метод экспертных оценок; б) прием, основанный на определении периода (срока) окупаемости инвестиций или срока возврата (возмещения) первоначальных инвестиционных расходов); в) метод аналогий; г) метод ставки процента с поправкой на риск; д) использование показателей дисперсии и среднего квадратического (стандартного) отклонения; е) метод критических значений; ж) метод построения сложных распределительных вероятностей (деревья решений); з) анализ чувствительности (включая метод математического программирования, анализ точки безубыточности и др.); и) анализ сценариев; к) метод качественного анализа [52, с. 114].

Для оценки риска малого предпринимательства, исходя из относительной простоты задачи (как минимум — безубыточность и стремление к максимально возможной прибыли) на начальной стадии целесообразно применение метода анализа рентабельности, чувствительности, устойчивости, безубыточности и ликвидности.

Анализ чувствительности Анализ чувствительности применяется для оценки изменения эффективности проекта при определенном изменении одного из исходных параметров. Чем сильнее это изменение, тем больше риск реализации. Может также применяться для определения наиболее влиятельных факторов. В этом случае:

- 1. Определяется их наиболее вероятное базовое значение;

- 2. Рассчитывается чистый дисконтированный доход (ЧДД) при базовых значениях;

- 3. Один из факторов изменяется в определенных пределах и рассчитывается ЧДД при новых значениях фактора;

- 4. Сравнивается чувствительность проекта к каждому фактору и определяется важнейший из них;

Значение таких факторов позволит вовремя принять меры, уменьшающие вероятность риска [54, с. 205].

Ликвидность.

Показатели ликвидности позволяют оценить способность предприятия выполнить свои краткосрочные обязательства, используя для этого легкореализуемые активы.

В этом случае могут быть использованы коэффициенты ликвидности показатели краткосрочных обязательств (обязательства подлежащие удовлетворению в течение года) должны сравниваться с имеющимися оборотными средствами, которые, в свою очередь, служат для удовлетворения краткосрочных обязательств. К таким коэффициентам могут быть отнесены, в частности, отношение материально-производственных запасов к чистым оборотным активам.

Разработка стратегии предприятия.

Процесс формирования стратегии включает три этапа:

- 1. Формирование обшей стратегии предприятия.

- 2. Формирование конкурентной (деловой) стратегии.

- 3. Определение функциональных стратегий.

Разработка общей (портфельной) стратегии решает две задачи:

- — Определяет направления развития предприятия;

- — Устанавливает роль каждого из стратегических хозяйственных подразделений в реализации стратегии и определяет способы распределения ресурсов между ними.

Основными типами общих стратегий являются: стратегии роста (наступательные стратегии); стратегии стабильности (оборонительные стратегии); стратегии сокращения (деинвестирования) [56, с. 311].