Тенденции кредитования населения в Санкт-Петербурге

Лидером потребительского кредитования в Санкт-Петербурге является Северо-Западный Банк Сбербанка России (42,4% рынка потребительских кредитов региона). По данным Северо-Западного Банка Сбербанка России, потребительские кредиты в банке берут лишь 3,14% петербуржцев, или 5,78% от экономически активного населения города. Если сопоставить долю Северо-Западного Банка Сбербанка России и число его… Читать ещё >

Тенденции кредитования населения в Санкт-Петербурге (реферат, курсовая, диплом, контрольная)

Рынок потребительского кредитования в Санкт-Петербурге развивается заметно быстрее, чем в других регионах. По данным отчетности, в 2005 году объем выданных потребительских кредитов в Санкт-Петербурге вырос в 2,2 раза (по информации Ассоциации банков Северо-Запада, в 2004 году имел место рост в 2,1 раза, в 2003 году — в 2,5 раза). За 2005 год доля потребительских кредитов в активах банков Санкт-Петербурга увеличилась почти в 2 раза — с 2,5 до 5,1% (по России — более 10%). Причин тому несколько: с одной стороны, высокая конкуренция на рынке заставляет банки создавать для заемщиков максимально комфортные условия, с другой — кредитоспособность горожан за последние годы заметно выросла, что сделало потребительское кредитование для них более доступным.

В целом за 2005 год индекс потребительских цен в Санкт-Петербурге составил 112,0%. При этом, цены и тарифы на платные услуги населению возросли на 23%, на продовольственные товары — на 9,6%, непродовольственные — на 5,8%.

В течение 2005 года наблюдалась тенденция устойчивого роста реальных денежных доходов населения, которые по отношению к 2004 году возросли на 14,4%. По данным бюллетеня банковской статистики, средняя номинальная заработная плата в Санкт-Петербурге за 2005 год увеличилась с 8,6 тыс. рублей до 11,6 тыс. рублей (реальная заработная плата повысилась на 7,9%), средний уровень доходов составляет в настоящее время около 15 тыс. рублей, а для того, чтобы взять небольшой потребительский кредит, по оценкам Ассоциации банков Северо-Запада, необходимо зарабатывать 250—300 долларов в месяц. Это означает, что для каждого работающего петербуржца со средними доходами такие займы уже являются доступными. При этом, численность официально зарегистрированных безработных к концу декабря 2005 г. составила 19,4 тыс. человек или 97,2% к тому же периоду 2004 г. Уровень регистрируемой безработицы составил на конец года 0,8% (макроэкономические показатели развития экономики Санкт-Петербурга — см. Приложение 2).

По состоянию на 01.04.2006 остаток задолженности по потребительским кредитам в кредитных организациях Санкт-Петербурга и филиалах иногородних банков составил 77 418 млн руб., в т. ч. 32% кредитов предоставлено в иностранной валюте.

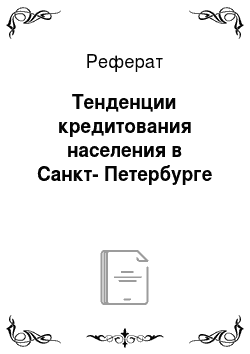

Рис. 2.12 Структура рынка потребительских кредитов Санкт-Петербурга

Как видно из приведенных выше диаграмм, примерно ѕ кредитного рынка Санкт-Петербурга занимают филиалы московских банков, хотя за 2005 год их доля несколько снизилась и составила 73%. На долю банков Санкт-Петербурга и филиалов других иногородних банков по состоянию на 01.04.2006 приходилось 26,5% и 0,5% соответственно. При этом следует отметить, что в ресурсах банковского сектора доля петербургских банков составила 46,1%, т. е. большая часть аккумулированных ресурсов размещается в регионах.

Всего филиалами московских банков по состоянию на 01.04.2006 заемщикам Санкт-Петербурга предоставлено кредитов на сумму 56 545 млн руб.), в т. ч. 34% - в иностранной валюте; остаток задолженности по потребительским кредитам непосредственно в банках Санкт-Петербурга составил 20 485 млн руб., в т. ч. 26% кредитов предоставлено в иностранной валюте.

Рис. 2.13 Лидеры рынка потребительского кредитования в Санкт-Петербурге

Лидером потребительского кредитования в Санкт-Петербурге является Северо-Западный Банк Сбербанка России (42,4% рынка потребительских кредитов региона). По данным Северо-Западного Банка Сбербанка России, потребительские кредиты в банке берут лишь 3,14% петербуржцев, или 5,78% от экономически активного населения города. Если сопоставить долю Северо-Западного Банка Сбербанка России и число его клиентов, то получается, что потребительскими кредитами пользуются не более 6% населения Петербурга, в то время как, например, в Европе эта доля составляет около 50%. Несмотря на то, что в абсолютном выражении реальных заемщиков довольно мало, темпы роста кредитования и числа заключаемых договоров увеличиваются достаточно быстрыми темпами. Только в Северо-Западном Банке Сбербанка России портфель кредитов частным лицам (с учетом кредитов на недвижимость) по состоянию на 01.04.2006 по сравнению с аналогичным периодом 2005 года вырос в 1,8 раза, как и число заключенных договоров, которое превысило 40 тысяч.

Второе и третье место по объемам предоставленных кредитов занимают Банк «Траст» — 9,2%, ОАО «ПСБ» — 7,1%. Обязательным условием получения автокредита в ОАО «ПСБ» (также, как в Международном Московском Банке и Северо-Западном Банке Сбербанка России) является наличие у заемщика собственных средств. В банке развито бланковое кредитование клиентов, участвующих в зарплатных проектах, а экспресс-кредиты в торговых точках ОАО «ПСБ» не предоставляет. По данным ОАО «ПСБ», средний заемщик ОАО «ПСБ» — это рабочий или служащий в возрасте 25—40 лет. Процент отказов в займах очень низок, поскольку заявление заполняется только тогда, когда у клиента есть серьезные шансы получить кредит, выдача которого занимает от 1 до 10 рабочих дней.

На четвертом месте — Райффайзенбанк Австрия (6,8% рынка). Этот банк активно занимается дистанционным обслуживанием клиентов, причем не только телефонным и Интернет-бэнкингом, но и выездами курьеров на рабочее место. При этом, целевая аудитория достаточно ограничена: это высший и средний сегмент среднего класса (хотя деклариуется работа со всеми слоями населения). Кроме того, его значительное место на рынке обусловлено большими объемами выдач потребительских кредитов сотрудникам своих клиентов — крупных и стабильных предприятий Санкт-Петербурга на льготных условиях.

Далее идет Международный Московский Банк — 4,1% (объем выданных кредитов возрос за 2005 год в 2,6 раза (за 2004 год — более, чем в 6 раз) и достиг порядка 3 млрд руб., причем большая часть этой суммы пришлась на автокредиты), несмотря на то, что он вышел на рынок потребительского кредитования в октябре 2005 г. Банк предложил клиентам рублевый нецелевой кредит, который заемщик может использовать по своему усмотрению. Максимальная сумма кредита — 400 тыс. рублей, предоставляется под 18% годовых на срок до трех лет. При этом, в первые три месяца действует комиссия за досрочное погашение. Комиссия за организацию кредита для тех, кто кредитуется в ММБ впервые, составляет 2% от суммы кредита, но не менее 3 тыс. рублей. Получить кредит может заемщик, имеющий постоянную регистрацию в Москве, Санкт-Петербурге, Московской или Ленинградской областях. Возраст заемщика — от 21 года до 55 лет для женщин и 60 лет для мужчин. Трудовой стаж заемщика должен составлять не менее года, причем на последнем месте работы — не меньше шести месяцев. Поручителей и залога не требуется, однако необходимо представить справку с работы о зарплате. Ранее ММБ выдавал кредиты только клиентам, имевшим у него счет, открытый не меньше чем за три месяца до этого.

За ним следует Ситибанк — 3,4% и Балтийский банк — 2,9% объема всех предоставленных в Санкт-Петербурге потребительских кредитов. Последний играет все более заметную роль на рынке: в 2005 году он смог увеличить портфель в 2,5 раза (в 2004 году — на 45%), во многом благодаря специальной программе, в рамках которой заемщикам был предложен экспресс-кредит, оформляющийся в самом банке на карты Baltica, и кредит «Балтийский экспресс», который предоставляется непосредственно в магазинах-партнерах банка.

Северо-Западный филиал Росбанка — 3,8%: в конце 2005 года им был представлен новый кредитный продукт — нецелевой кредит «Просто деньги» — предоставлямый без поручителей, оформляемый за два дня (см. предыдущий параграф). Список необходимых документов — как при выдаче экспресс-кредитов: паспорт и справка по форме 2 НДФЛ. При этом, Росбанк не оговаривает размера минимального дохода заемщика после налогообложения. Ставка по данному кредиту почти такая же, как по целевому экспресс-кредиту, — 22% годовых в рублях. Кроме того, существует комиссия за открытие ссудного счета — 3% от суммы кредита (не более 3 тыс. рублей), а также по 350 рублей ежемесячно за ведение ссудного счета. Сумма кредита «Просто деньги» может составлять от 18 тыс. до 200 тыс. рублей и выдается на срок от 3 до 36 месяцев.

Высокие темпы роста в городе демонстрируют также специализирующиеся на экспресс-кредитах банки «Русский Стандарт» и Хоум Кредит энд Финанс Банк.

Сопоставление данных об объемах предоставленных на территории Санкт-Петербурга потребительских кредитов и количества внутренних структурных подразделений показало, что лидерами по объемам стали банки, не располагающие широкой инфраструктурой (например, Национальный Банк «Траст» — в Санкт-Петербурге имеет 1 филиал, 1 доп. офис и 1 операционную кассу, кредитно-кассовые офисы отсутствуют, филиал «Райффайзенбанк» — 3 доп. офиса), но завоевавшие свою долю рынка определенными стратегиями и специализацией на конкретных кредитных продуктах (см. выше).

Кроме того, следует отметить, что при росте долгосрочных кредитов за 2005 год, по предварительным оценкам, по России в целом более, чем в 2 раза, по Санкт-Петербургу они увеличились в 2,1 раза и их объем составил на 1.04.2006, как и на аналогичную дату 2005 года, 87% предоставленных потребительских кредитов. При этом, по информации Ассоциации банков Северо-Запада, представленной на ХV Международном банковском конгрессе в Санкт-Петербурге в июне т.г., в Санкт-Петербурге в настоящее время существует порядка 30 ипотечных программ, популярность которых привела к тому, что Регистрационная палата не успевает оформлять сделки с недвижимостью, что приводит к задержкам в регистрации договоров.

Анализируя динамику просроченной задолженности на рынке потребительского кредитования Санкт-Петербурга, следует отметить, что за 2005 год она практически не изменилась (возросла на 0,02 п.п.) и составила 1,11% (при 4% - по России). Вместе с тем, непосредственно банками Санкт-Петербурга самим петербуржцам предоставлено всего 38% от объема потребительских кредитов (62% - филиалами банков заемщикам в других регионах), а просроченная задолженность по кредитам, предоставленным головными офисами в Санкт-Петербурге, составляет 30% от объема невозвратов по банкам региона в целом. Таким образом, подтверждается более высокая платежеспособность петербуржцев по сравнению с другими регионами.

В 2006 году банковские эксперты ожидают еще более активного развития рынка за счет обострения конкурентной борьбы, что неминуемо приведет к повышению скорости предоставления и доступности кредитов и к «размыванию» долей рынка у отдельных банков. Кроме того, дальнейшее развитие получат скоринг-кредиты (см. Главу 3), хотя большинство банков их пока не практикует, предпочитая оценивать каждого заемщика индивидуально, в том числе с учетом его кредитной истории. Также ожидается, что широкое распространение получит выдача кредитов на основе пластиковых карт, как это делается в зарубежных банках, и более активно будут внедряться технологии массового, серийного кредитования. На то, что темпы роста этого рынка еще несколько лет будут измеряться двух-, или трехзначными цифрами, указывают следующие предпосылки. Склонность к потреблению в России в целом и в Санкт-Петербурге в частности не ниже, чем в Европе, кредитоспособности горожан для получения займов вполне хватает уже сейчас, поэтому число реальных заемщиков должно быть на порядок выше, чем нынешние 5−6% экономически активного населения.