Комплектовочные ведомости.

Система учета затрат и формирования цены: практическое применение

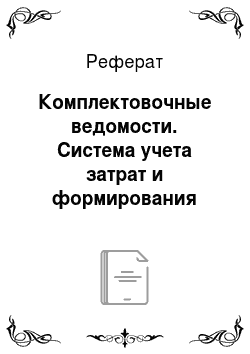

В строке 6 отображаются операции, которые относятся не к конкретной детали, а к сборке деталей и покупных комплектующих между собой. В зависимости от специфики предприятия, разделения сферы ответственности экономиста и нормировщика в условиях сдельной оплаты труда графы 6 и 7 можно и не включать в такую ведомость — экономист может брать сумму зарплаты по заказу. Но часто фактически отработанное… Читать ещё >

Комплектовочные ведомости. Система учета затрат и формирования цены: практическое применение (реферат, курсовая, диплом, контрольная)

После регистрации поступившего уведомления в Журнале экономист приступает непосредственно к расчету себестоимости.

Во-первых, экономист должен убедиться, что затраты, имеющие отношение к заказу, на этом заказе уже отображены, то есть на заказе накоплены затраты лимитно-заборных карт, накладных на порезку металла, сменных заданий.

Второй этап — это сведение и анализ затрат. Здесь возможен «ленивый вариант», если в соответствии с принятой в компании учетной политикой по формированию себестоимости все затраты, накопленные по заказу, имеют к нему непосредственное отношение и находятся в пределах норм. Второй вариант более скрупулезный и требует проведения экономистом сравнительного анализа по комплектовочным ведомостям. При надлежащем программном обеспечении такие ведомости легко формируются автоматически.

В такую комплектовочную ведомость должны попасть детали собственного изготовления. Экономист анализирует, имеются ли отклонения по количеству деталей, отклонения по весу металла в заготовках, при необходимости поднимает первичный документ — накладную на порезку металла. Графы 11 и 12 заполняются только для фактических данных.

Для проверки количества покупных комплектующих и материалов рекомендуется использовать другую форму комплектовочной ведомости — по покупным ТМЦ. Если в компании строгим образом организована выдача материалов по лимитно-заборным картам, то такую ведомость можно не использовать, а материальные затраты брать фактические, сформированные на заказе с помощью лимитно-заборных карт.

В случае если имеют место отклонения, они должны отображаться в графах 8 и 9. Экономист выявляет причину отклонений — неправильно заложен план по комплектующим, комплектующие ошибочно выписаны не на тот заказа, были внесены изменения в конструкцию изделия, но это не отображено в конструкторской документации, некачественные первоначальные материалы, махинации материально-ответственных лиц. По результатам расследования экономист должен либо оставить такие затраты на заказе, либо не включать эти затраты в себестоимость и принять соответствующие меры.

Две комплектовочные ведомости — по деталям собственного производства и по покупным ТМЦ — отображают материальные затраты по заказу. Они подшиваются под калькуляционную ведомость. Далее экономисту необходимо сформировать Подетальную ведомость фактических трудозатрат, где будут отображены операции, фактически выполненные рабочими согласно технологическому процессу и выписанным мастером сменным заданиям на работы по заказу. Указанная ведомость также должна быть подшита под калькуляционную ведомость.

При необходимости в документ можно добавить графу «Отклонение затраченного времени». Если в графе будет указано высокое значение, необходимо поднять вопрос по пересмотру норм и сдельных расценок.

В строке 6 отображаются операции, которые относятся не к конкретной детали, а к сборке деталей и покупных комплектующих между собой. В зависимости от специфики предприятия, разделения сферы ответственности экономиста и нормировщика в условиях сдельной оплаты труда графы 6 и 7 можно и не включать в такую ведомость — экономист может брать сумму зарплаты по заказу. Но часто фактически отработанное время необходимо для распределения общепроизводственных и накладных расходов, если за базу распределения на предприятии принято отработанное основными производственными рабочими время.

По своей сути Подетальная ведомость фактических трудозатрат перекликается (некоторые специалисты считают, что даже дублирует) с данными карт аналитического учета трудозатрат. Принципиальное отличие этих документов в том, что карты — это накопительный документ, больше предназначенный для бухгалтера по производству для оценки НЗП. По данным карты можно определить, какие трудозатраты накоплены в любой момент времени, например, через неделю или два месяца после открытия заказа, по выполненным операциям определить степень готовности изделия. Подетальная ведомость фактических трудозатрат формируется только в дату обсчета заказа и отображает трудозатраты, которые экономист включит в себестоимость продукции.

Экономист при изучении и анализе подетальной ведомости фактических трудозатрат может обнаружить, что, например, заполнены не все фактические данные. Причины могут быть разными: мастером при оформлении сменных заданий была допущена ошибка и трудозатраты, фактические понесенные, отнесены на другой заказ; операция на самом деле не выполнялась, то есть работы по заказу не закончены, продукция на самом деле не готова, следовательно, формировать себестоимость еще рано; возможно, неправильно заложен план, и на самом деле это лишняя операция, продукция может быть изготовлена без лишних трудозатрат. Может быть и противоположная ситуация — факт слишком большой, много лишних операций, затрачено много времени. В этом случае также необходимо выявлять и устранять причины.