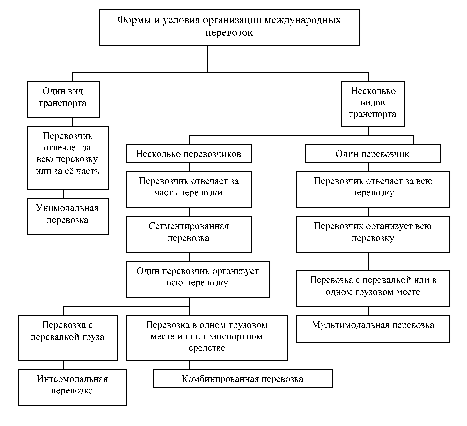

Модель производственных поставок

Для получения среднего уровня запасов следует учесть, что максимальный уровень может быть определен как. При этом — количество товаров в одной производственной поставке. Тогда средний уровень запасов составляет половину максимума и равен: После расчетов все позиции номенклатуры располагаются в порядке убывания стоимостных показателей. Затем в зависимости от выбранного варианта метода АВС (в нашем… Читать ещё >

Модель производственных поставок (реферат, курсовая, диплом, контрольная)

В основной модели мы предполагали, что пополнение запаса происходит мгновенно (например, в течение одного дня). Рассмотрим случай, когда готовые товары поступают на склад непосредственно с производственной линией. Поступление товаров происходит непрерывно, со скоростью р, величина этого параметра равна количеству товара, выпускаемого производственной линии за год.

Уравнение издержек имеет вид:

Краткие пояснения к уравнению:

Для получения среднего уровня запасов следует учесть, что максимальный уровень может быть определен как. При этом — количество товаров в одной производственной поставке. Тогда средний уровень запасов составляет половину максимума и равен:

.

а издержки хранения.

В итоге.

Решая уравнение.

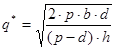

.

находим оптимальный размер партии модели производственных поставок.

Методы определения номенклатурных групп. Метод ABC.

АВС — метод контроля и управления запасами (является модификацией правила Парето «20/80»).

Правило Парето гласит: «внутри определенной группы или множества отдельные малые части обнаруживают большую значимость, чем это соответствует их относительному удельному весу в этой группе». Применительно к запасам на складах, правило Парето выражается соотношением: на 20% общего количества номенклатуры приходится 80% стоимости хранимых запасов.

Суть правила Парето — в том, что в процессе достижения цели нерационально уделять объектам, образующим малую часть вклада, тоже внимание, что и объектам первостепенной важности.

Метод АВС — способ формирования и контроля за состоянием запасов, заключающийся в разделении номенклатуры реализуемых товарно-материальных ценностей на 3 неравномощные подмножества А, В и С на основании некоторого формального алгоритма.

Рассмотрим пример формирования групп А, В и С. В таблице приведены данные о 20 позициях продукции, находящейся на складе. Допустим, что разбиение на группы осуществляется на основе стоимостного показателя:

где — количество единиц продукции, ед.;

— стоимость единицы продукции, руб./ед.

Исходные данные. | Результаты обработки. | Группы. | Методы прогнозирования, используемые при, управлении запасами данной группы. | ||||||

№. | ед. | руб./ед. | руб. | №. | руб. | %. |  %. | ||

Комбинированные методы, имитационные. | |||||||||

Трендовые модели с учетом сезонности. | |||||||||

1,5. | 94,5. | ||||||||

95,5. | Простые модели (сглаживания, скользящей средней). | ||||||||

0,9. | 96,4. | ||||||||

0,8. | 97,2. | ||||||||

0,7. | 97,9. | ||||||||

0,6. | 98,5. | ||||||||

0,5. | |||||||||

0,4. | 99,4. | ||||||||

0,3. | 99,7. | ||||||||

0,2. | 99,9. | ||||||||

0,1. | |||||||||

После расчетов все позиции номенклатуры располагаются в порядке убывания стоимостных показателей. Затем в зависимости от выбранного варианта метода АВС (в нашем случае эмпирического метода) производится деление на группы.

Позиции номенклатуры отнесенные к группе А, немногочисленные, но на них приходится преобладающая часть денежных средств, вложенных в запасы. Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение (ежедневный контроль).

К группе В относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада.

Они требуют меньшего внимания, за ними производится обычный контроль текущего и страхового запасов и своевременности заказа (период контроля 1−2 недели).

К группе С относятся запасы, включающие наибольшую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы. логистика запас транспортировка груз За позициями группы С постоянный учет не ведется, а проверка наличия осуществляется раз в квартал, полугодие или месяц. Расчеты оптимальной величины заказа не выполняются.

Метод АВС применяется не только в управлении запасами. При анализе рационального использовании рабочего времени менеджера выявлена зависимость между удельным весом решаемых задач в конечном результате (ось у) и их удельным весом в общем количестве.

Группа, А включает 65% важнейших задач и составляет примерно 15% их общего количества.

— относительная значимость в конечном результате (%);

— удельный вес задач в общем количестве (%).