Значение и виды счетов бухгалтерского учета

Рисунок 2 — Классификация счетов по назначению и структуре Основные счета — предназначены для учета движения хозяйственных средств и их источников. Основные счета для учета хозяйственных средств называются инвентарные. Эти счета активные. Основные счета предназначенные для отражения источников хозяйственных средств называются фондовые. Такие счета пассивные. Кроме активных и пассивных основных… Читать ещё >

Значение и виды счетов бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях Существует две классификации счетов бухгалтерского учета:

- 1. По экономическому содержанию

- 2. По назначению и структуре

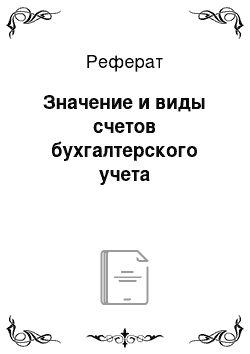

Классификация по экономическому характеру показывает принадлежность по экономической однородности счетов хозяйственных средств, источников их образования и хозяйственных процессов (рис.1).

Рисунок 1- Классификация счетов по экономическому содержанию Классификация счетов по назначению и структуре предусматривает подразделение счетов в зависимости от их непосредственной функции с учетом процесса отражения тех или иных результатов.

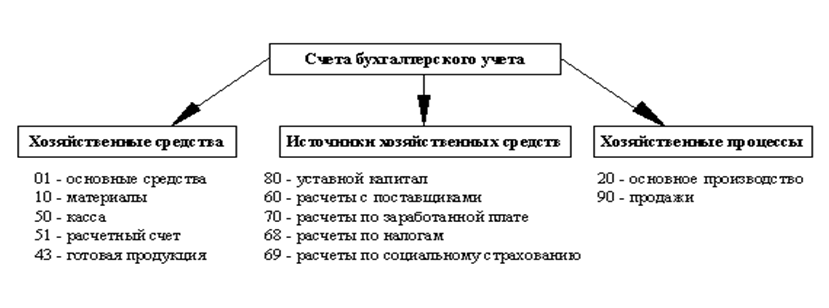

Счета по назначению и структуре подразделяются на четыре группы (рис. 2).

Рисунок 2 — Классификация счетов по назначению и структуре Основные счета — предназначены для учета движения хозяйственных средств и их источников. Основные счета для учета хозяйственных средств называются инвентарные. Эти счета активные. Основные счета предназначенные для отражения источников хозяйственных средств называются фондовые. Такие счета пассивные. Кроме активных и пассивных основных счетов, бывают и активно-пассивными, их принято называть расчетными. Расчетные счета предназначены для учета расчетов данного предприятия с другими предприятиями и лицами. Расчетные счета одновременно имеют структуру активных и пассивных счетов в зависимости от состояния расчетов. Если сальдо на аналитическом счете дебетовое, то это значит, что у предприятия есть дебетовая задолженность. Если сальдо кредитовое, то это значит, что у предприятия есть задолженность перед другими предприятиями. Один и то же счет может быть и активным и пассивным.

При наличии на синтетическом счете одновременно дебетовой и кредитовой задолженности, счет становится активно-пассивным. Сальдо на таких счетах показывается развернуто, т. е. указывается сумма по дебету в активе баланса, а сумма по кредиту в пассиве баланса.

Регулирующие счета — предназначены для регулирования стоимости средств отраженных на основных счетах. Примером данной группы служит счет «износ основных средств». Остаточную стоимость основных средств можно получить путем вычисления из сальдо счета № 1 сальдо счета № 2.

Калькуляционные счета — предназначены для исчисления фактических затрат и определения себестоимости продукции. К ним относится счет № 20 (основное производство). Затраты в течении месяца собираются по дебету этого счета и списываются по кредиту счета на стоимость выпущенной продукции (счет № 90) .

Результатные счета — предназначены для определения результат о хозяйственных операций и всей хозяйственной деятельности.

Все счета бухгалтерского учета для правильного их применения делятся на две группы:

- 1) счета предназначенные для учета имущества и источников его формирования

- 2) счета, предназначенные для учета процессов и результатов

- 3) регулирующие счета. Эти счета не относятся ни к активам, ни к пассивам. они регулируют стоимость имущества и источников его образования. Счета: «Амортизация основных средств», «Амортизация нематериальных активов.

Классификация по структуре и назначению отвечает на вопрос: каким образом происходит учет на конкретных счетах вне зависимости от того, что на них учится.

- 1. Характеристика регулирующих счетов, их структура и назначение.

- 2. Регулирующие счета предназначены для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основных счетах. По способу уточнения оценки все регулирующие счета подразделяют на контрарные, дополнительные и контрарно-дополнительные счета.

- 3. Контрарные счета уменьшают остаток имущества на основных счетах на сумму своего остатка. В зависимости от этого они делятся на контрактивные и контрпассивные счета. Контрактивные счета используются для уточнения остаточной стоимости основных активных счетов, т. е. уменьшают сальдо основного активного счета на сумму своего сальдо. Пример: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов». Контрарный счет может быть контрпассивным — предназначен для уточнения сумм источников имущества, учитываемых на пассивном счете: 81 «Собственные акции (доли)» .

- 4. Дополнительные счета-данные счета увеличивают на сумму своего остатка остаток имущества на основных счетах: 44 «Расходы на продажи» .

- 5. Контрарно-дополнительные счета могут увеличивать и уменьшать оценку объектов, отраженных на основных счетах: 16 «Отклонения в стоимости материальных ценностей» .

- 6. План счетов бухгалтерского учета, его содержание, принципы построения и назначение

В результате интенсивной работы по унификации бухгалтерского учета в условиях перехода экономики на рыночные отношения все организации, объединения и другие юридические лица, независимо от ведомственной принадлежности, форм собственности и организационно-правовых форм и видов деятельности (кроме банков и бюджетных учреждений), используют новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Организации при необходимости могут по согласованию с Министерством финансов Российской Федерации вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться дополнительно.

Порядок ведения аналитических счетов устанавливается организацией исходя из инструкции и других нормативных актов, методических указаний по вопросам бухгалтерского учета (учета основных средств, материально-производственных запасов и т. д.).

Все синтетические счета имеют двузначный шифр (от 01 до 99). Счета разбиты на 8 разделов. В каждом разделе имеются свободные номера на случай дополнительного введения счетов.

Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к шифру синтетического счета.

Забалансовые счета даны в приложении к Плану счетов. Они нумеруются по порядку тремя знаками (001−011).

Таблица 1 — Забалансовые счета бухгалтерского учета.

Наименование счета. | Номер счета. | Номер и наименование субсчета. |

Арендованные основные средства. | ||

Товарно-материальные ценности, принятые на ответственное хранение. | ||

Материалы, принятые в переработку. | ||

Товары, принятые на комиссию. | ||

Оборудование, принятое для монтажа. | ||

Бланки строгой отчетности. | ||

Списанная в убыток задолженность неплатежеспособных дебиторов. | ||

Обеспечения обязательств и платежей полученные. | ||

Обеспечения обязательств и платежей выданные. | ||

Износ основных средств. | ||

Основные средства, сданные в аренду. |

Планом счетов бухгалтерского учета для всех организаций предусмотрено 99 счетов; практически в настоящее время используются 60 счетов, а остальные номера пока свободны.

Российский План счетов бухгалтерского учета отличается несколько от Планов счетов, принятых в международном бухгалтерском учете; однако эти различия не столь существенны и не требуют значительных преобразований в бухгалтерском учете российских организаций.

Для правильного отображения хода выполнения всех плановых показателей работы предприятия. Необходим единый методический подход к учету этих показателей. Это требование отражается в плане счетов бухгалтерского учета.