Общетеоретические аспекты организации учета и анализа материальных ценностей на производственном предприятии

Руководители предприятий, осуществляющие производственную деятельность, должны постоянно следить за соблюдением нормативов, за динамикой фактических Удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли. Отсюда следует, что экономия материальных ресурсов… Читать ещё >

Общетеоретические аспекты организации учета и анализа материальных ценностей на производственном предприятии (реферат, курсовая, диплом, контрольная)

Анализ статистической отчетности материальных показателей на производственных предприятиях Украины

Материальные ресурсы это собирательный термин, которым обозначаются предметы труда, используемые в основном и вспомогательном производстве. Главным признаком классификации всех видов материальных ресурсов является их происхождение. Например, получение черных и цветных металлов (металлургия), получение неметаллов (химическое производство), получение изделий из древесины (деревообработка) и др.

Материально-технические ресурсы классифицируются также по назначению в производственном процессе (изготовление полуфабрикатов, комплектующих изделий, конечной готовой продукции). Для материальных ресурсов вводятся дополнительные классификационные признаки: физико-химические свойства (теплопроводность, теплоемкость, электрическая проводимость, плотность, вязкость, твердость); форма (тела вращения пруток, труба, профиль, уголок, шестигранник, брус, рейка); габариты (мелкие, средние и крупные размеры по длине, ширине, высоте и объему); физическое (агрегатное) состояние (жидкие, твердые, газообразные).

Материальные ресурсы, в зависимости от их назначения в производственно-технологическом процессе, укрупнено классифицируются на следующие группы:

- — сырье (для производства материальных и энергетических ресурсов);

- — материалы (для основного и вспомогательного производства);

- — полуфабрикаты (для дальнейшей обработки);

- — комплектующие изделия (для изготовления конечного продукта);

- — готовая продукция (для обеспечения потребителей товарами).

Сырье это сырые материалы, которые в процессе производство образуют основу полуфабриката или готового продукта. Здесь, прежде всего, следует выделить промышленное сырье, которое, в свою очередь классифицируется на минеральное и искусственное.

К минеральному топливо-энергетическому сырью относятся природный газ, нефть, уголь, горючие сланцы, торф, уран; к металлургическому руды черных, цветных и благородных металлов; к горно-химическому — агрономические руды (для производства удобрений), барит (для получения белых красок и в качестве наполнителя), плавиковый шпат (используется в металлургии, химической промышленности), сера (для химической промышленности и сельского хозяйства); к техническомуалмазы, графит, слюда; к строительному камень, песок, глина и т. д.

К искусственному сырью относятся синтетические смолы и пластические массы, синтетический каучук, заменители кожи, различные моющие средства.

Материалы это основа для производства полуфабрикатов, комплектующих изделий, товаров производственного и потребительского назначения. Материалы классифицируются на основные и вспомогательные. К основным относятся те их виды, которые непосредственно входят, а состав готового продукта; к вспомогательным — не входящие в его состав, но без которого невозможно ведение технологических процессов по его изготовлению.

В свою очередь основные и вспомогательные материалы подразделяются на виды, классы, подклассы, группы и подгруппы. Укрупнено материалы классифицируются на металлы и неметаллы, в зависимости от физического состояния на твердые, сыпучие, жидкие и газообразные.

Полуфабрикаты это полупродукты, которые должны пройти одну или несколько стадий обработки, прежде чем превратятся в конечный товар. Полуфабрикаты классифицируются на две основные группы. К первой группе относится частично изготовленная продукция внутри отдельного предприятия, передаваемая одним производственным подразделением другому. Полуфабрикаты могут подвергаться как разовой обработке, после чего они превращаются в готовую продукцию, так и многооперационной по разработанным технологическим процессам.

Комплектующие изделия это готовая продукция, которая по кооперации поставляется одним промышленным предприятием другому для производства конечного готового продукта. Из комплектующих изделий собственно и собирается конечная готовая продукция.

На предприятиях с производства другой неметаллической минеральной продукции выпуск продукции увеличился на 36%.

По статистическим данным по Украине четко прослеживается положительная динамика по увеличению валовой прибыли в отраслях промышленности на 25 458,5 млн. грн или на 64,68% по сравнению с 2012 г. Рост в промышленности составляет 24 382,9 млн. грн, то есть темпы роста по сравнению с 2012 годом составили 19,4%.

Запасные части — оборотные материальные активы, предназначенные для использования в ремонте, реконструкции, модернизации оборудования, машин, транспортных средств, принадлежащих предприятию.

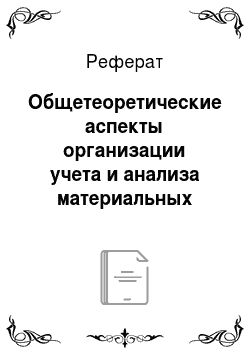

Проанализируем основные материальные показатели в производстве, и предоставим их результаты в таблице 1.1.

Таблица 1.1 Основные материальные показатели в производстве по Украине за январь 2013 года.

№п.п. | Материальный показатель. | Млн. грн. | Удельный вес, %. |

Сырье и материалы. | 6,33. | ||

Топливо. | 17,8. | ||

Тара и тарные материалы. | 15,9. | ||

Комплектующие и полуфабрикаты. | 8,8. | ||

Запасные части. | 6,1. | ||

МБП. | 6,9. | ||

Товары. | 7,2. | ||

Незавершенное производство. | 25,6. | ||

Готовая продукция. | 322 32. | 16,8. | |

Всего. |

Для большей наглядности представим данные показатели в виде структурной диаграммы.

Рисунок 1.1 — Структура использования основных материальных запасов в производстве по Украине за январь 2013 года.

В январе 2013 г. по сравнению с соответствующим месяцем 2012 г. прирост промышленной продукции составил 9,7%. Рост выпуска продукции наблюдался почти по всем основным видам промышленной деятельности.

На предприятиях с производства другой неметаллической минеральной продукции выпуск продукции увеличился на 36%.

В производстве готовых металлических изделий за январь 2013 г. получен прирост продукции 13,3%, других видов первичной обработки сырья- 30%, готовых металлических изделий — 26,7% .

По статистическим данным по Украине четко прослеживается положительная динамика по увеличению валовой прибыли в отраслях промышленности на 25 458,5 млн. грн или на 64,68% по сравнению с 2012 г. Рост в промышленности составляет 24 382,9 млн. грн, то есть темпы роста по сравнению с 2012 годом составили 19,4%.

Проанализируем статистическую отчетность по оборотным активам в запасах товарно-материальных ценностей при производстве готовых металлических изделий по Украине в таблице 1.2.

Таблица 1.2 Запасы товарно-материальных ценностей в производстве готовых металлических изделий по состоянию на 30 сентября 2013 года. (млн. грн).

Оборотные активы в запасах товарно-материальных ценностей — всего. | В том числе. | |||||

производственные запасы. | текущие биологические активы. | |||||

на 1 января 2013 г. | на 30 сентября 2013 г. | на 1 января 2013 г. | на 30 сентября 2013 г. | на 1 января 2013 г. | на 30 сентября 2013 г. | |

Производство готовых металлических изделий. | 26 529,6. | 33 491,7. | 14 620,3. | 17 852,6. | 35,6. | 7,8. |

В том числе. | ||||||

незавершенное производство. | готовая продукция. | товары. | ||||

5586,7. | 8043,7. | 5305,2. | 6384,9. | 981,8. | 1202,7. |

Расход материальных ресурсов, т. е. сырья, материалов, топлива и электроэнергии в промышленности, и др. представляет собой их производительное потребление. Расход материальных ресурсов на производство характеризуется общим и удельным их расходом.

Общий расход сырья, материалов, топлива и электроэнергии представляет собой весь расход отдельных видов материалов или всех материальных ресурсов, вместе взятых, на выполнение всей производственной программы в отчетном периоде. Общий расход отдельных видов материальных ресурсов учитывается в натуральном выражении. Суммарный же расход различных видов материальных ресурсов учитывается в стоимостном выражении.

Удельный расход представляет собой средний расход материальных ресурсов на производство единицы изделия. Удельный расход определяется путем деления фактически израсходованных на производство определенной продукции сырья, материалов, топлива, электроэнергии на количество продукции.

Удельный расход одноименного материала исчисляется только в натуральном измерении, так как, во-первых, такой показатель позволяет сравнивать удельный расход отчетного периода с установленной нормой расхода и с удельным расходом за предыдущие периоды времени и, во-вторых, позволяет учитывать экономию или перерасход отдельных видов материальных ресурсов за отчетный период в их натуральном выражении, что очень важно для системы снабжения при определении покрытия потребности в планируемом периоде и для исчисления необходимых размеров запаса ресурсов.

Удельный расход различных видов материальных ресурсов, вместе взятых (например, на 1 станок), исчисляется в стоимостном выражении .Надо иметь в виду, что исчисление удельного расхода одного вида материальных ресурсов, так же как и исчисление удельного расхода различных видов материальных ресурсов, вместе взятых, предполагает средний их расход на единицу одноименной продукции, изготовленной в отчетном периоде. Поэтому исчисление удельных расходов может производиться по всему выпуску изделий, но в пределах каждого отдельного наименования.

Руководители предприятий, осуществляющие производственную деятельность, должны постоянно следить за соблюдением нормативов, за динамикой фактических Удельных расходов, так как материальные затраты занимают высокий удельный вес в общих затратах на производство, а следовательно, эти затраты существенно влияют на величину получаемой прибыли. Отсюда следует, что экономия материальных ресурсов является важнейшим фактором повышения эффективности производства.