Статистика себестоимости перевозок грузов и пассажиров

Наблюдается рост общей стоимости продукции во II квартале, стоимость увеличилась по сравнению с I кварталом на 50%. Но цена за единицу продукции в III квартале снизилась на 22% по сравнению со II кварталом. Отсюда следует, что данное предприятие внедрило такую технологию «чем ниже цена, тем выше спрос». При этом прибыль предприятия увеличилась. Можно также сказать о том, что повышение… Читать ещё >

Статистика себестоимости перевозок грузов и пассажиров (реферат, курсовая, диплом, контрольная)

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Себестоимость перевозок грузов и пассажиров есть стоимостной показатель эффективности деятельности автомобильного предприятия.

На железнодорожном, речном, морском и воздушном транспорте она определяется как отношение величины эксплуатационных расходов транспортного предприятия к величине приведенной продукции. Показатель себестоимости перевозок определяют как отношение величины эксплуатационных расходов по перевозкам грузов, приходящихся в среднем на 1 ткм грузооборота, себестоимость пассажирских перевозок — как величину эксплуатационных расходов по перевозкам пассажиров, приходящихся в среднем на 1 пассажиро-километр пассажирооборота. На автомобильном транспорте себестоимость перевозок определяется для отдельных видов транспортной работы, за единицу которой принимаются: по перевозкам на грузовых автомобилях, работающих по тарифу за перевезенную тонну, — 1 ткм, по перевозкам на автомобилях, работающих по часовому тарифу, — 1 автомобиле-чае, по пассажирским автобусным перевозкам — 1 пассажиро-километр. инфляция актив банк Себестоимость перевозок может быть снижена за счет устранения нерациональных перевозок грузов, уменьшения коэффициента порожнего пробега подвижного состава, увеличения коэффициента использования грузоподъемности подвижного состава и т. п.

Изучение изменения себестоимости продукции дает возможность вскрыть резервы и выявить недостатки в организации производственного процесса.

Задача 3 «Статистика себестоимости перевозок грузов и пассажиров».

По имеющимся статистическим данным о затратах по статьям себестоимости и величине грузооборота за этот период сделать анализ себестоимости продукции, АТП, для чего определить плановую и фактическую себестоимости, индексы себестоимости, а также плановую сумму затрат на фактический объем работ, структуру себестоимости, индексы затрат, процент изменения затрат, экономию или перерасход по статьям себестоимости и в целом по сумме затрат. Расчеты представить в табличной форме. Изобразить графически с помощью секторных и столбиковых диаграмм результаты: затраты по статьям себестоимости в динамике по приведенным периодам, структуру себестоимости и экономию (перерасход) по статьям. Сформулировать выводы.

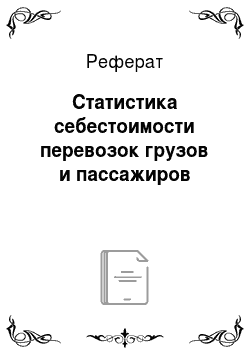

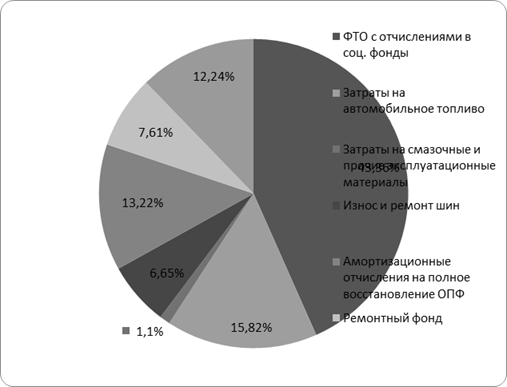

Таблица 8 Данные о затратах по статьям себестоимости (тыс. руб.) и грузооборот (тыс. ткм.) АТП по периодам.

Показатель. | Базисный период. | Отчетный период. | |

план. | факт. | ||

ФОТ с отчислениями в соц.фонды. | 851,6. | 852,2. | 854,2. |

Затраты на автомобильное топливо. | 299,2. | 310,9. | 315,6. |

Затраты на смазочные и прочие эксплуатационные материалы. | 22,3. | 21,7. | 22,4. |

Износ и ремонт шин. | 129,7. | 130,8. | 130,1. |

Амортизационные отчисления на полное восстановление ОПФ. | 264,1. | 259,9. | 258,3. |

Ремонтный фонд. | 125,6. | 149,6. | 148,9. |

Общехозяйственные расходы. | 240,1. | 240,5. | 240,8. |

Продолжение табл. 8. | |||

Грузооборот, тыс.ткм. | |||

Итого экспл. затраты: | 3067,6. | 3085,6. | 3105,3. |

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Себестоимость грузовых перевозок определяется по формуле:

Z =З/Р (руб), (11).

где Z — себестоимость 1 ткм, руб./т.

З — общая сумма затрат, тыс. руб.,.

Р — общий объем гузооборота, тыс. ткм.

Определить эксплуатационные затраты :

За базисный период.

З = 3067,6.

За отчетный плановый период.

З = 3085,6.

За отчетный фактический период З = 3105,3.

Определить себестоимость :

За базисный период.

Z=0,3.

За отчетный плановый период.

Z = 2,8.

За отчетный фактический период.

Z = 2,7.

Таблица 9 Себестоимость транспортной работы.

Показатель. |    Базисный период. | Отчетный период. | |

план. | факт. | ||

Себестоимость, руб./ткм. | 0,3. | 2,8. | 2,7. |

Грузооборот, тыс. ткм. |

Вывод: анализируя полученные расчеты себестоимости единицы продукции АТП, можно увидеть зависимость грузооборота от себестоимости продукции: при возрастании себестоимости продукции грузооборот снижается. Себестоимость в базисном и отчетном периоде изменилась не значительно, грузооборот по сравнению с базисным годом уменьшился.

Можно также сказать о том, что повышение себестоимости является выражением перерасхода живого и овеществленного труда, что, в свою очередь, обеспечивает повышение уровня тарифов и тем самым препятствует созданию условий для снижения себестоимости продукции других отраслей экономики и для расширения сферы их обслуживания транспортом.

Индекс планового задания по снижению себестоимости определяется индексом:

= Z/Z, (12).

где Zсебестоимость планового периода;

Z — себестоимость базисного периода.

=9,3.

Изменение фактической себестоимости по сравнению с планом определяется индексом.

= Z/Z, (13).

где Z — фактическая себестоимость.

=0,9.

Фактически изменение себестоимости по сравнению с базисным периодом определяется индексом динамики.

= Z/Z, (14).

=9,3.

Общая сумма фактической экономии Э по сравнению с базисным периодом вычисляется по формуле:

Э = (Z — Z)*Р (тыс. руб.), (15).

где Р — фактический грузооборот.

Э = (2,7−0,3)*1135=2,7.

Эта сумма состоит из трех частей:

плановой экономии от снижения себестоимости Э тыс. руб.

сверхплановой экономии (или перерасхода) — (Э) за счет сверхпланового изменения себестоимости;

сверхплановой экономии (или перерасхода) — (Э) за счет сверхпланового изменения объема грузооборота:

Э = Э + Э + Э (16).

Плановая экономия от снижения себестоимости определяется по формуле Э= (Z-Z)*Р (тыс. руб.), (17).

где Р — плановый грузооборот.

Э= (1,735−1,728)*1135=2,8.

Сверхплановая экономия за счет сверхпланового изменения себестоимости:

Э = (Z Z)*Р (18).

Э = (1,734−1,735)*1130=-1,1.

Сверхплановая экономия /или перерасход/ за счет сверхпланового изменения объема грузооборота определяется по формуле:

(тыс. руб.) (19).

Э= (2,7−0,3)*(1135−1120)=3,6.

Вывод: Общая сумма фактической экономии по сравнению с базисным периодом изменилась на 6,78. Проверили суммарную фактическую экономию через три части, и они равны.

Выявление, влияние отдельных факторов по измерение себестоимости перевозок.

Выявление резервов дальнейшего снижения себестоимости необходимо начать с изучения структуры себестоимости, определения относительного и абсолютного изменения расхода по каждой статье. Дальнейшей задачей является установление факторов, обусло…

Индекс общей стоимости продукции Б при сравнении первого и второго кварталов составил 1.38, следовательно в этот период времени общая стоимость увеличился на 38%, а при сравнении второго и третьего кварталов индекс составил 1.01, следовательно в этот период общая стоимость уменьшилась на 1%.

б) Базисные индексы.

А) = = = 0.82;= = = 0.97

Базисный индекс общей стоимости, А при сравнении первого и второго кварталов составил 0.82, следовательно в этот период времени общая стоимость увеличилась на 82%. А при сравнение третьего и первого кварталов составил 0.97, следовательно общая стоимость увеличилась на 97%.

Базисный индекс общей стоимости продукта Б при сравнении первого и третьего кварталов составил 0.81, следовательно в этот период времени общая стоимость увеличилась на 81%, а при сравнение первого и второго кварталов составил 0.95, следовательно общая стоимость увеличилась на 95%.

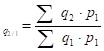

в) Агрегатные индексы Цепные агрегатные индексы.

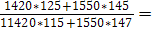

= 0,84.

Общая стоимость продукции во II квартале по сравнению с первым увеличилась на 50%.

= 1.08

А общая стоимость в III квартале по сравнению со II снизилась на 15%.

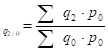

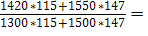

Базисные агрегатные индексы.

= 0,87.

Общая стоимость продукции во II квартале по сравнению с первым увеличилась на 50%.

= 0,92

Общая стоимость продукции во III квартале по сравнению с первым увеличилась на 30%.

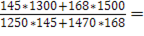

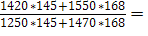

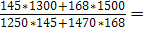

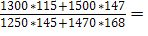

Расчет абсолютного изменения общей стоимости продукции за счет изменения количества продукции и цен по всем периодам с использованием формулы:

=(1300*115+1500*147)-(1250*145+1470*168)= 428 210 — 370 000 = 58 210.

Вывод: Из расчетов следует то, что в каждом квартале идет увеличение объемов продукции как, А так и В типа. Но наибольшим спросом пользуется продукт В, так как у него низкая цена, в связи с тем, что он востребован, в каждом квартале предприятие наращивало объем продукции.

Наблюдается рост общей стоимости продукции во II квартале, стоимость увеличилась по сравнению с I кварталом на 50%. Но цена за единицу продукции в III квартале снизилась на 22% по сравнению со II кварталом. Отсюда следует, что данное предприятие внедрило такую технологию «чем ниже цена, тем выше спрос». При этом прибыль предприятия увеличилась.