Методика провидения аудита основных средств

Из данных тестирования можно сделать вывод, что в организации не проводиться периодически инвентаризация отдельных объектов основных средств, а только один раз в три года. Даже перед составлением годовой бухгалтерской отчетности инвентаризация не проводится. В учетной политике организации не определены перечень объектов основных средств и сроки проведения их инвентаризации. Кроме того… Читать ещё >

Методика провидения аудита основных средств (реферат, курсовая, диплом, контрольная)

Аудиторская проверка учета основных средств проводится на основании общего плана и программы аудита основных средств.

Общий план проверки основных средств должен учитывать названные направления аудита участков.

Перечень основных средств в проверяемой организации может быть незначительным, но операций по их движению могут оказаться многочисленными и риск неэффективности контроля может считаться высоким. Когда же налицо небольшое количество основных операций и существенный аудит каждой уже проведен, то тест контроля обычно не используется. Однако в любом случае аудиторские процедуры должны быть направлены на изучение системы учета, поскольку требуется определить, какая информация может быть получена. Наиболее простым и эффективным способом получения предварительной информации о состоянии внутреннего контроля основных средств является тестирование по вопросам, приведенным в таблице — 1.

Таблица 1. Вопросник для оценки внутреннего контроля: основные средства и учет соответствующих хозяйственных операций.

№п/п. | Направления и вопросы тестирования. | Ответы. | Примечания. |

Нет ответа. | Да. | Нет. | |

Условия Ведутся ли детализированные регистры для различных видов ОС? | Х. | ||

Реальность Фиксируются ли в учете места размещения и эксплуатации ОС и за кем они закреплены? | Х. | ||

Отражается ли в учете факт сдачи ОС в аренду? | Х. | ||

Проводится ли периодическая инвентаризация ОС? | Х. | Один раз в три года. | |

Полнота Застрахованы ли объекты ОС на случай стихийных бедствий? | Х. | ||

Анализируется ли периодически правильность начисления налогов? Когда проводился последний анализ? | Х. | ||

Разрешение Подписываются ли главным бухгалтером и утверждаются ли руководителем акты приема-передачи ОС? | Х. | ||

Точность Выбран ли вариант начисления амортизации ОС в учетной политике? | Х. | ||

Проверяют ли начисление амортизации внутренние аудиторы или другие ответственные лица? | Х. | ||

Классификация Выбран ли вариант учета и финансирования затрат на ремонт ОС в учетной политике? | Х. | ||

Бухгалтерский учет Соответствуют ли данные регистров учета ОС данным Главной книги? | Х. | ||

Периодизация Отражаются ли в учете ОС на дату утверждения акта приемапередачи? | Х. |

Из данных тестирования можно сделать вывод, что в организации не проводиться периодически инвентаризация отдельных объектов основных средств, а только один раз в три года. Даже перед составлением годовой бухгалтерской отчетности инвентаризация не проводится. В учетной политике организации не определены перечень объектов основных средств и сроки проведения их инвентаризации. Кроме того, отсутствует контроль за правильностью начисления амортизации со стороны специалистов.

Основные средства не застрахованы на случай стихийных бедствий, что может привести к негативным финансовым последствиям. В организации практически отсутствует анализ эффективности использования основных средств и анализ правильности возмещения и начисления налогов, что может привести к финансовым санкциям за допущенные ошибки по начислению налогов.

Для глубокого изучения состава и структуры основных средств, которыми располагает организация и отраженных в учете, аудитор должен потребовать от руководства организации подробного списка всех основных средств на дату составления отчета. В список должны быть также включены основные средства, находящиеся в распоряжении обособленных подразделений. В список необходимо включить следующие показатели: наименование объекта; дата приобретения; краткая характеристика объекта; балансовая стоимость; норма амортизации; сумма начисленной амортизации.

Проверяя состав, структуру и стоимость основных средств, дополнительно необходимо потребовать информацию о снижении или переоценке стоимости объектов основных средств, сведения об арендованных у других организаций основных средствах.

В полном объеме соблюдение действующего порядка хранения и сохранности основных средств выявляют в ходе осуществления документальных проверок.

Следующей важной задачей контроля основных средств является выявление соблюдения действующего порядка их приобретения и списания, а также отражения и движения в бухгалтерском учете.

При проверке операций по поступлению основных средств необходимо установить, обоснованно ли экономически строительство тех или иных объектов, включено ли оно в план капитальных вложений, обеспечено ли необходимым финансированием, имеется ли в полном объеме проектно-сметная документация. Необходимо установить целесообразность и законность приобретения, выявить полноту и своевременность оприходования поступивших в хозяйство основных средств, а также правильность документального оформления и реальность их оценки.

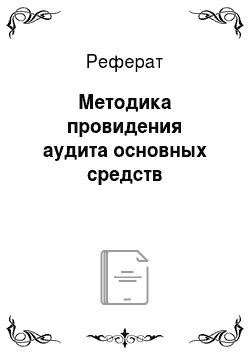

Необходимо проверить также правильность оценки приобретенных основных средств. Далее необходимо проверить правильность отражения операций по приобретению основных средств на счетах бухгалтерского учета. В ходе дальнейшей проверки необходимо установить правильность начисления амортизации по основным средствам. Для проверки правильности расчетов сумм амортизационных отчислений используется следующая модель расчета:

аудит средства учетный бухгалтерский где Ас — сумма амортизационных отчислений по данному объекту, руб.;

П с — первоначальная стоимость объекта основных средств, руб.;

Н, а — годовая норма амортизационных отчислений, %.

Далее необходимо проверить правильность начисления и отнесения на счета бухгалтерского учета арендной платы за имущество. Проверка осуществляется по текущей (краткосрочной) и долгосрочной аренде (лизингу) основных средств. Аудитор должен тщательно проверить правильность составления договоров по аренде и лизингу имущества, порядок расчета и структуру арендных платежей, хорошо знать схему возможных проводок для отражения операций по начислению и перечислению этих платежей.

Аудиторская проверка основных средств завершается анализом эффективности их использования. Эффективность использования основных средств характеризует показатель фондоотдачи. Определяются коэффициенты: обновления, выбытия, износа, годности основных средств.

На заключительном этапе аудитор должен обобщить результаты проверки, сделать выводы и подготовить для экономического субъекта обоснованные предложения по устранению недостатков и использованию выявленных резервов.