Определение резервов снижения себестоимости продукции и влияние их на финансовый результат предприятия

Как было отмечено выше, переменные затраты — это такие затраты, которые изменяются прямо пропорционально изменению объема производства продукции. К ним можно отнести затраты на сырье и материалы, топливо и энергию, на технологические цели, сдельную заработную плату, транспортные издержки и др. Постоянные затраты — это такие затраты, которые не изменяются при изменении объема производства… Читать ещё >

Определение резервов снижения себестоимости продукции и влияние их на финансовый результат предприятия (реферат, курсовая, диплом, контрольная)

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Выявление резервов снижения себестоимости опирается на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

Основными источниками резервов снижения себестоимости промышленной продукции (РvС) являются:

- 1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р^VВП)

- 2) сокращение затрат на ее производство (РvЗ) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т. д. Величина резервов может быть определена по формуле:

(3.3.).

где Св, Сф — соответственно возможный и фактический уровень себестоимости изделия;

Зд — дополнительные затраты, необходимые для освоения резервов увеличения выпуска продукции.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т. д. Экономию затрат по оплате труда (РvЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ0) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (VВПпл):

РvЗП = (УТЕ1 — УТЕ0) Ч ОТпл Ч VВПпл (3.4.).

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции (отчисления в фонд социальной защиты населения, фонд занятости, на содержание детских дошкольных учреждений, чрезвычайный налог и др.).

Резерв снижения материальных затрат (РvМЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

РvМЗ = (УР1 — УР0) Ч Цпл Ч VВПпл (3.5.).

где УР0, УР1— расход материалов на единицу продукции соответственно до и после внедрения инновационных мероприятий;

Цпл — плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (РvОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

РvА = ?(РvОПФi Ч НАi) (3.6.).

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

В последние годы в российской практике получает все большее применение планирование затрат на производство и реализацию продукции в разрезе переменных и постоянных затрат. Такое планирование позволяет определить зависимость финансовых результатов деятельности предприятия от издержек и объема реализации продукции.

Как было отмечено выше, переменные затраты — это такие затраты, которые изменяются прямо пропорционально изменению объема производства продукции. К ним можно отнести затраты на сырье и материалы, топливо и энергию, на технологические цели, сдельную заработную плату, транспортные издержки и др. Постоянные затраты — это такие затраты, которые не изменяются при изменении объема производства продукции за какой-то определенный период времени. Они включают амортизационные отчисления, проценты за кредит, заработную плату управленческих работников, административные расходы и прочее. Вместе с тем при существенном изменении объема производства постоянные затраты могут изменяться. Например, при осуществлении технического перевооружения может значительно измениться производственная мощность и соответственно объем выпуска продукции. Но при этом может существенно увеличиться и сумма амортизационных отчислений, затраты энергетического характера и др. Таким образом, постоянные затраты в данном случае переходят на новый уровень и сохраняются в относительно неизменной величине в течение определенного периода. Для характеристики этого периода используется понятие релевантного интервала изменения объема реализации продукции, на протяжении которого величина постоянных затрат остается неизменной.

Наряду с отмеченными видами затрат выделяют также смешанные, которые состоят из постоянных и переменных частей. Примером таких затрат могут быть почтовые и телеграфные расходы, затраты на текущий ремонт оборудования, арендная плата и др. Для обеспечения большей точности плановых показателей смешанные затраты необходимо разделять на постоянную и переменные части и учитывать соответственно в постоянных и переменных затратах.

Раздельное планирование постоянных и переменных затрат позволяет определить необходимый объем выпуска и реализации продукции, при котором достигается окупаемость этих затрат.

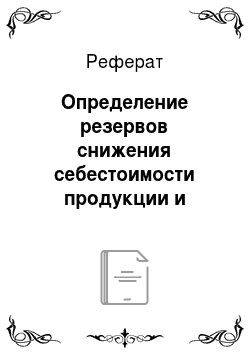

Минимальный объем выпуска продукции (в натуральном выражении), ниже которого производство продукции становится нерентабельным, рассчитывается следующим образом:

(3.7.).

где ПЗ — постоянные затраты в целом по предприятию;

У — цена единицы изделия (за минусом НДС);

Пер — переменные затраты на единицу изделия.

Необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Управление издержками необходимо прежде всего для:

получения максимальной прибыли;

улучшения финансового состояния фирмы;

повышения конкурентоспособности предприятия и продукции;

снижения риска стать банкротом и др.

Следовательно, исходя из всего вышеизложенного, можно сделать вывод, что на Шиловском ДРСУ необходимо также помимо изыскания резервов снижения себестоимости, рекомендовать вести управление издержками производства, для того чтобы добиться уменьшения затрат на производство и соответственно увеличения прибыли и далее рентабельности.

Расчет эффективности мероприятий по снижению себестоимости и увеличению финансового результата.

В данном параграфе предлагается установить, в какой мере предложенные мероприятия по снижению себестоимости повлияли на улучшение производственной эффективности предприятия, прирост прибыли, повышение рентабельности. А затем сделать выводы о целесообразности применения данных мероприятий на Шиловском ДРСУ, для увеличения финансового результата на данном предприятии.

Для того чтобы приступить к расчетам эффективности мероприятий по снижению себестоимости и увеличению финансового резельтата, необходимо определить последовательность работы в данном направлении, а именно:

- 1) Необходимо подготовить информацию, требующуюся для расчета эффективности мероприятий по снижению себестоимости и увеличению финансового результата.

- 2) Рассчитать дополнительные вложения, необходимые для реализации предложенных.

- 3) Провести расчет нормативной себестоимости выпускаемой продукции до и после внедрения мероприятий.

- 4) Определить абсолютная и относительная экономия (экономия от снижения себестоимости) в результате реализации предложенных мероприятий.

- 5) Рассчитать сравнительно-аналитические показатели эффективности мероприятий по снижению себестоимости, отражающие их влияние на эффективность производственной деятельности предприятия и улучшение финансового результата. Расчет следует осуществлять в базисных и прогнозных ценах.

Одним из предложенных, а наверняка наиболее действенных, мероприятий по снижению себестоимости продукции было соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятии режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводственных расходов. Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Следовательно, необходимо провести расчет влияния эффективности мероприятия по снижению себестоимости путем внедрения строгого режима экономии сырья и материалов на прирост прибыли за счет такой экономии. Одновременно с этим показатель относительной экономии затрат позволяет построить схему взаимосвязей между обобщающими и частными показателями себестоимости, а последних — с показателями, характеризующими эффективность технико-экономических факторов или отдельных научно-технических мероприятий.

Прирост прибыли за счет относительной экономии от снижения себестоимости продукции рекомендуется рассчитывать по формуле:

(3.1).

Где.

?Пэс — прирост прибыли в отчетном периоде за счет относительной экономии от снижения себестоимости;

Эс — относительная экономия себестоимости продукции;

ТП0 — объем продукции базисного периода;

С0 — себестоимость базисного периода;

Kр0 — коэффициент рентабельности продукции базисного 2007 года, определяется как отношение стоимости выпущенной продукции к ее себестоимости.

Общий прирост потенциальной прибыли за счет относительной экономии от снижения себестоимости, т. е. за счет интенсивных факторов и за счет дополнительной суммы затрат, направленных на увеличение выпуска продукции, т. е. за счет действия экстенсивных факторов, вычисляется следующим образом:

(3.2.).

где ?Побщ — общий прирост потенциальной прибыли за счет относительной экономии от снижения себестоимости;

- ?С — общий прирост затрат на производство продукции в отчетном периоде по сравнению с базисным уровнем;

- ?Пи — прирост прибыли за счет интенсивных факторов;

- ?Пэ — прирост прибыли за счет экстенсивных факторов.

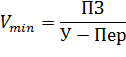

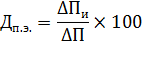

Таким образом, общий прирост прибыли Шиловского ДРСУ в отчетном периоде по сравнению с базисным уровнем слагается из двух со ставляющих: прироста прибыли за счет интенсивных факторов (?Пи) на 1523,26 тыс. р. и прироста прибыли за счет экстенсивных факторов (?Пэ) — на 211,94 тыс. р. Прирост прибыли за счет факторов экстенсивности достигается за счет увеличения общей суммы затрат, направленных на увеличение выпуска продукции (?С), в то же время прирост прибыли зависит от рентабельности продукции, достигнутой в базисном периоде (ТП0 /С0 = Kр0 = 1,18). Следовательно, чем выше уровень рентабельности продукции, достигнутый в базисном периоде, тем больший прирост прибыли может быть получен на каждый рубль прироста затрат. Наиболее эффективный уровень хозяйствования обеспечивается приростом прибыли за счет относительной экономии себестоимости продукции, т. е. за счет интенсивных факторов. В результате действия интенсивных факторов прирост продукции и прибыли достигается за счет вовлечения в производственный процесс сэкономленных ресурсов: трудовых, материальных и финансовых. Доля прироста прибыли за счет относительной экономии себестоимости в общем приросте прибыли рассчитывается по формуле:

(3.3.).

где Дп.э. — доля прироста прибыли за счет относительной экономии себестоимости в общем приросте прибыли;

- ?П — общий прирост прибыли в отчетном периоде по сравнению с базисным уровнем;

- ?Пи — прирост прибыли за счет интенсивных факторов.

Из содержания перечисленных формул видно, что прирост прибыли за счет снижения себестоимости продукции учитывается как в части экономии от снижения себестоимости, так и в части прироста прибыли, который достигается в результате расширения выпуска продукции за счет указанной экономии.

Следует иметь в виду, что если действие отдельных технико-экономических факторов приводит к изменению себестоимости или изменению отдельных видов затрат, формирующих себестоимость продукции, то коэффициент рентабельности продукции в рекомендованных выше формулах для расчета прироста прибыли принимается равным единице при условии, что не происходит роста выпуска продукции. При этом для того, чтобы рассчитать прирост прибыли, предварительно необходимо рассчитать экономию расходов на оплату труда, материальных затрат, затрат на амортизацию и прочих расходов. Лишь располагая информацией об относительной экономии общих затрат и об относительной экономии затрат по каждому элементу в отдельности, можно затем рассчитать прирост добавленной стоимости и прибыли и изменение эффективности использования каждого элемента затрат в отдельности за счет научно-технических мероприятий.