Система информационного обеспечения внутреннего аудита

Разносторонняя информационная характеристика служит поводом для определения качества получаемой информации, ее полноты, объема. При таких условиях целесообразным является расчет индекса полноты информации, который рассчитывается по формуле: Высокая степень соответствия информации вышеуказанному критерию может позволить избежать перекрестную проверку, касающуюся сведений о структурных… Читать ещё >

Система информационного обеспечения внутреннего аудита (реферат, курсовая, диплом, контрольная)

Количество информации, которая необходима для проведения аудиторской оценки правдивости внутренней отчетности, может определяться самим аудитором, основываясь на его профессиональном суждении. При этом происходит сопоставление информации из управленческих отчетов с общими целями и задачами управления предприятия, устанавливается их связь с принципами управления.

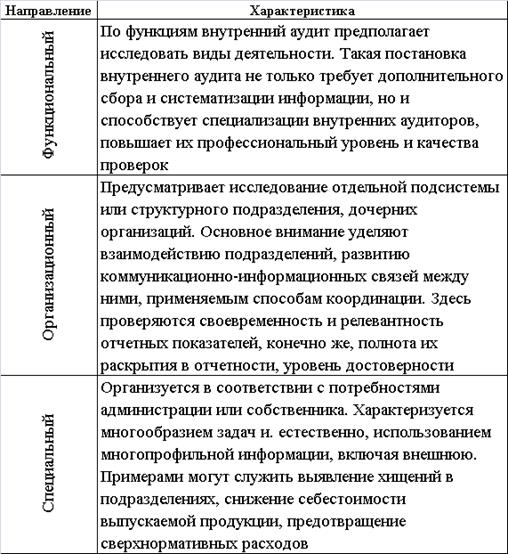

Рассматривая внутреннюю отчетность как одну из главных составляющих информационно-аналитического обеспечения внутреннего аудита, можно отметить ее способность активизации процессов контроля и ускорения их путем выборки аудитором показателей, систематизированных согласно направлениям внутреннего аудита (табл. 4):

- — функционального;

- — организационного;

- — специального.

Таблица 4. Направления внутреннего аудита.

Так, своевременность предоставления информации определяется путем сопоставления числа показателей, переданных с опозданием (Вп) со всем их количеством (Ву), поступающим субъекту контроля в установленные сроки.

Коэффициент соблюдения сроков поступления информации (Кс) определяется по формуле:

Кс = Вп/Ву (1).

Оценка степени различия информации во временном промежутке проводится согласно результатам расчетов индекса соответствия фактическому перечню формируемых показателей, который в наибольшей степени может удовлетворить контролирующие субъекты в вопросах периодичности их формирования.

Такой показатель может определяться как процентное отношение количественных показателей, которые соответствуют по периодичности формирования всем запросам контролируемого субъекта, к количеству показателей, которые входят в их оптимальный по периодичности формирования перечень.

Потребность руководства организации в получении всех сведений о хозяйственной деятельности подразделений составляют полноту информационной обеспеченности. Критерием оценки полноты такой информации выступает выражение всех данных в отчетности о проведении хозяйственных операций, а также наличие разносторонней их информационной характеристики.

Отражение всех данных в оперативной отчетности служит поводом для оценки ответственности руководителя каждого структурного подразделения, который несет ответственность за отражение информации из первичных учетных документов в оперативной (внутренней) отчетности.

Разносторонняя информационная характеристика служит поводом для определения качества получаемой информации, ее полноты, объема. При таких условиях целесообразным является расчет индекса полноты информации, который рассчитывается по формуле:

П = k/s (2).

где П — индекс полноты информации; к — число реквизитов-признаков; s — максимально возможное число реквизитов-признаков.

Такой показатель рассчитывается по каждому отдельному виду информации, при этом максимальное его значение равно 1.

Изменение значения индекса в сторону уменьшения от рекомендуемого значения говорит об ухудшении качества предоставляемой информации, а, соответственно, и о снижении эффективности проведения аудита.

Таким образом, создание полноценной и достоверной информационной базы для целей проведения внутреннего аудита может быть возможно только при проведении постоянных и разноплановых проверок на соответствие информационного потока представленным выше показателям качества.

Существенным показателем обоснованности предоставляемых аудитором выводов и рекомендаций является достоверность информации, используемой во время проведения внутреннего аудита, а также достоверность отчетной информации, которая предусматривает отсутствие каких бы то ни было искажений.

Так, для количественной оценки степени достоверности отчетной управленческой информации рассчитывается индекс достоверности:

I = (q-d)/q (3).

где q — общее количество показателей, содержащихся в информационной базе контроля; d — количество показателей, имеющих ошибки и искажения.

Высокая степень соответствия информации вышеуказанному критерию может позволить избежать перекрестную проверку, касающуюся сведений о структурных подразделениях, которые технологически взаимосвязаны между собой.

Часто под воздействием внешней и внутренней среды условия хозяйствования изменяются, что может привести к необходимому пересмотру многих показателей, влияющих на отчетность предприятия. Чаще всего это касается нижних структурных подразделений предприятия и их управления.

В связи с вышесказанным, необходимыми условиями получения достоверной и правдивой информации с целью проведения внутреннего аудита является:

- — ознакомление с текущими документами, установление правильности их ведения;

- — обзор управленческой документации на предмет ее достоверности и целостности.

Таким образом, информационное обеспечение внутреннего аудита должно базироваться на четко структурированной, достоверной, лаконичной и понятной информации, которая будет интересной и полезной не только для аудитора, но и для руководства организации.