Анализ конкурентноспособности ОАО «Урал Сталь»

Следует отметить, что приведенная ниже экспертная оценка является сугубо предварительной и отражает мнение маркетинговой службы ОАО «Урал Сталь» и основное ее назначение — показать соотношение между различными факторами, но не точный уровень влияния каждого фактора. Однако в пределах одного сегмента (отрасли) общие тенденции все же можно выделить. Экспертная оценка средней степени влияния каждого… Читать ещё >

Анализ конкурентноспособности ОАО «Урал Сталь» (реферат, курсовая, диплом, контрольная)

Рассмотрим многофакторный количественный анализ конкуренто-способности ОАО «Урал Сталь» по сегментам внутреннего рынка на основных потребителях металлопроката.

Основным средством достижения успеха ОАО «Урал Сталь» (да и любого другого производителя) на рынке является увеличение конкурентоспособности выпускаемой продукции. Поэтому при анализе рынка и разработке стратегии поведения ОАО «Урал Сталь» на нем целесообразно определиться с содержанием этого сложного и многофакторного понятия.

Предварительные исследования показали, что само понятие «конкурентоспособность» продукции конкретного производителя на рынке черных металлов формируется у потребителей под воздействием пяти агрегированных факторов: ценовая политика, качество продукции, имидж, уровень сервиса, прочие факторы.

Ценовая политика производителя. Включает в себя не только базовые ставки цен, но такие условия, как предоставление отсрочек платежа, гибкая система скидов в зависимости от объема заказа и приоритетности конкретного клиента.

Качество продукции. Включает в себя сравнительный анализ потребителем механических, химических свойств и степени точности соблюдения геометрических параметров проката производителей по каждой марке стали каждой группы типоразмеров.

Имидж как добросовестного (в аспекте точности соблюдения оговоренных сроков, условий поставок по тоннажу, проценту брака в его продукции) и надежного партнера (в аспекте периодичности повторения отклонений от сроков, тоннажа, увеличения брака в поставках).

Уровень сервиса, который предоставляет своим клиентам каждый производитель. Это трудно формализуемый фактор, содержание которого можно очень условно классифицировать на уровень системы технической поддержки, оказание помощи потребителям в продвижении их продукции, личное отношение к клиенту и его ключевым персоналиям.

5) Прочие трудно формализуемые факторы. К ним относятся личные отношения потребителя и конкурента, наличие клановых или семейных связей или конфликтов между ними и т. п. Измерить этот фактор количественно практически невозможно и единственный способ достоверно определить степень его влияния — экспертные оценки независимых аналитиков, хотя практически каждый грамотный маркетолог производителя металлопродукции в той или иной степени этой информацией обладает.

Следует отметить, что уровень взаимного влияния каждого перечисленного фактора не является постоянным и изменяется для каждого клиента, причем часто существенно.

Следует отметить, что приведенная ниже экспертная оценка является сугубо предварительной и отражает мнение маркетинговой службы ОАО «Урал Сталь» и основное ее назначение — показать соотношение между различными факторами, но не точный уровень влияния каждого фактора. Однако в пределах одного сегмента (отрасли) общие тенденции все же можно выделить. Экспертная оценка средней степени влияния каждого из этих факторов на процесс выбора поставщика металлопродукции в пределах отрасли по 10-бальной шкале приведена в таблице 2.5.

Следует отметить, что приведенная экспертная оценка является сугубо предварительной и отражает мнение маркетинговой службы ООО «Уральская Сталь» и основное ее назначение — показать соотношение между различными факторами, но не точный уровень влияния каждого фактора. Так, из табл. 2.5 видно что, по мнению маркетологов ОАО «Урал Сталь», наиболее эластичен по цене спрос на металл для производства труб, строительства и металлургии, а наименее — для химического машиностроение. Следовательно, по химической промышленности следует сосредоточить основные усилия не на снижении цены, а на других факторах: сертификацию котловой стали и создание имиджа надежного и добросовестного клиента, что позволит добиться ощутимого эффекта без масштабных инвестиций с большими периодами окупаемости.

Таблица 3.5.

Экспертная оценка специалистами ОАО «Урал Сталь» степени влияния факторов на выбор поставщика металлопродукции.

№ п/п. | Факторы. | Отраслевая сегментация внутреннего рынка. | |||||||

трубная промышленность. | строительство. | машиностроение. | металлургия. | продукция КХП. | |||||

судостроение. | транспортное. | энергетическое. и химическое. | тяжелое. | ||||||

Ценовая политика. | |||||||||

Качество продукции. | |||||||||

Имидж поставщика. | |||||||||

Уровень сервиса. | |||||||||

Трудно формализуемые. |

Также следует отметить высокую степень влияния трудно формализуемых факторов на выбор производителя штрипса и трубной заготовки ответственными лицами трубных заводов и транспортного машиностроения. Это в частности, позволяет сосредоточить основные усилия ОАО «Урал Сталь» по трубной промышленности не на продолжение политики демпинговых цен на свою продукцию, а на развитие личных отношений с ключевыми персоналиями трубных заводов.

Конечно, для получения более адекватных оценок необходимо провести масштабный опрос, как потребителей, так и конкурентов, с соответствующей статистической обработкой результатов. Это позволит не только определить основные факторы, детерминирующие спрос, но и использовать математические методы для прогнозирования изменения спроса, а, следовательно, с высокой точностью определить степень изменения доли ОАО «Урал Сталь» на рынке при реализации конкретного мероприятия, изменяющего привлекательность ОАО «Урал Сталь» или конкурентов по одному (или нескольким) факторам. Но это задача перспективы, для достижения которой необходим постоянный мониторинг отраслевого рынка в разрезе сформулированного выше факторного анализа.

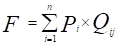

Интегральная оценка конкурентоспособности рассчитывается по формуле (2):

(2).

где Pi— вес i-фактора;

Qijпривлекательность j-клиента по i-фактору;

nколичество факторов, принимаемых во внимание (в нашем случае -5).

При выработке стратегии поведения ОАО «Урал Сталь» на внутреннем рынке необходимо учитывать концептуальные положения стратегии ОАО «Урал Сталь».

Итак, как показывает SWOT-анализ и результаты количественной оценки конкурентоспособности ОАО «Урал Сталь» и ее конкурентов на каждом сегменте внутреннего рынка, в настоящее время ОАО «Урал Сталь» ни на одном рынке не обладает существенными объективными конкурентными преимуществами, позволяющими надеяться на существенное увеличение объемов реализации. В связи с этим целесообразно придерживаться следующей стратегии в зависимости от временного диапазона.

Краткосрочный период характеризуется существенным усилением конкуренции на внутреннем рынке (особенно в сегментах с растущей потребностью в сталях с высокой добавленной стоимостью) за счет сокращения основными конкурентами поставок на внешний рынок — с одной стороны, и необходимостью увеличения объемов производства для улучшения финансовых результатов — с другой стороны.

Причем, основные конкуренты ОАО «Урал Сталь» («Северсталь», ММК, НТМК и др.) постоянно совершенствуют технологии либо путем реализации крупных проектов (Стан «5000» у «Северстали»), либо точечными инвестициями (термическая печь ММК). Все это позволяет сделать вывод о том, что в течение 2006 г. будет наблюдаться тенденция сокращения конкурентоспособности продукции ООО «Уральская Сталь» по качеству, что может привести к сокращению ее доли на рынках, для которых качество приоритетно — химическое, энергетическое и транспортное машиностроение, трубная промышленность, строительство.

Учитывая, что снижение цен на металлопродукцию не планируется — они и так близки к демпинговым, можно заключить, что в 2006 г. основная конкуренция будет неценовой, а качественной и основными факторами по которым развернется жесткая конкурентная борьба будут связаны с качеством продукции и условиями ее поставки (сервис, надежность и добросовестностью).

В этой ситуации можно выделить следующие основные направления повышения конкурентоспособности продукции ОАО «Урал Сталь», способные реально увеличить на уровень продаж:

- 1) улучшение качества проката за счет четкого соблюдения технологического процесса;

- 2) оптимизация сортамента за счет оперативного выявления потребности в новых марках стали, которые способен выпускать комбинат, раньше, чем на них выйдут конкуренты (период времени между освоением этих марок и выходом на них конкурентов даст комбинату возможность для заключения самых выгодных заказов, дающих прибыль и утвердить имидж предприятия-новатора);

- 3) изменение существующего имиджа ОАО «Урал Сталь» как недобросовестного поставщика продукции с заведомо большим содержанием брака и формирование имиджа стабильно надежного и добросовестного поставщика качественной продукции, полностью соответствующей запросам клиента;

- 4) создание системы сервиса, осуществляющей не только техническую поддержку своей продукции, но и услуги по продвижению продукции потребителя, а также поддерживающей постоянную обратную связь, позволяющую отслеживать тенденции изменения потребностей и запросов клиента и оперативно на их них реагировать. Причем служба сервиса ОАО «Урал Сталь» должна быть гораздо лучше, чем у ее конкурентов, иначе эффективность затрат на ее осуществление резко сократится и может не покрываться увеличением продаж.

Эти направления, по сути, представляют собой основные стратегические приоритеты ОАО «Уральская Сталь» в краткосрочной перспективе.

Среди факторов, определяющих конкурентоспособность фирмы, ключевыми в современных условиях являются гарантии высокого качества выпускаемой продукции. Обеспечение же таких гарантий — главная задача системы менеджмента качества, которая охватывает и проектирование, и производство, и процессы контроля, — словом, все, что так или иначе, прямо или косвенно может влиять на качество.

В условиях развитых рыночных отношений острая конкуренция дает потребителю широкие возможности для выбора. Сегодня на рынке побеждает тот, кто обеспечивает стабильно высокое качество.

В условиях превышения предложения над спросом, для сохранения и тем более завоевания своего места на рынке становится недостаточным просто продемонстрировать свою способность произвести продукцию высокого качества, полностью отвечающую требованиям заказчика. Нужно еще убедительно доказать, что эта способность распространяется не только на отдельные образцы, а на весь объем всех заказов, т. е. предприятие должно предоставить гарантию того, что способно выпускать высококачественную продукцию всегда. Именно это и является стратегической целью менеджмента качества в современных условиях в ОАО «Урал Сталь».

В ОАО «Урал сталь» Система Менеджмента Качества успешно внедрена и действует, о чем свидетельствует сертификат всемирно признанного органа по сертификации — германской фирмы ТЮФ СЕРТ (г.Брюссель) на соответствие требованиям МС ИСО 9001:2000 года.

Сертификат ТЮФ СЕРТ:

- 1) освобождает товаропроизводителя от оплаты дополнительных экспертиз;

- 2) устраняет барьеры международного рынка;

- 3) дает возможность получения заказов от зарубежных клиентов;

- 4) увеличивает шансы на получение государственного заказа;

- 5) является одним из обязательных условий для участия в тендерах;

- 6) привлекает инвесторов;

Для реализации вопроса создания и поддержания информационных каналов, обеспечивающих объективное и быстрое решение проблем качества, создан АРМ «КАЧЕСТВО», позволяющий быстро и эффективно производить анализ по качеству выпускаемой продукции в основных цехах предприятия и проводить мероприятия корректирующего предупреждающего характера.

Основные клиенты и конечные потребители компании ОАО «Урал Сталь», как уже отмечалось выше, начали ужесточать требования к закупаемой продукции. В первую очередь это касается трубных предприятий, на которые приходится около 40% всех отгрузок плоского проката.

Последние 3 года все металлургические комбинаты РФ осуществляли масштабные инвестиции в усовершенствование технологий и модернизацию основного оборудования. Объемы капиталовложений на реконструкцию и модернизацию приведены в таблице 3.6.

Учитывая ужесточение требований клиентов, а также инвестиционные программы конкурентов, у ОАО «Урал Стали» есть два варианта развития:

Таблица 3.6.

Реализованные проекты металлургических холдингов.

в 2004;2005 гг., млн. долл.

№ п/п. | Холдинг. | 2004г. | 2005 г. |

Северсталь. | 228,0. | 458,0. | |

Евразхолдинг. | 165,2. | 365,8. | |

ММК. | 193,8. | 350,0. | |

Мечел. | 59,0. | 300,0. | |

НЛМК. | 196,0. | 295,0. | |

Уральская сталь. | 12,6. | 41,3. |

- 1) поддержание технологического уровня в текущем состоянии и борьба за сохранение текущих позиций (с динамикой сокращения доли рынка);

- 2) проведение реконструкции в соответствии с перспективными требованиями в целях захвата доминирующей позиции в целевых сегментах рынка.

Основная цель ОАО «Урал Сталь» в области качества — усиление позиций на внутрироссийском рынке металлопроката в период 2004;2007гг. по направлениям:

- 1) трубное производство увеличение продаж с 38% до 41%;

- 2) мостостроение увеличение продаж с 38% до 60%;

- 3) судостроение увеличение продаж с 8% до 18%;

- 4) машиностроение увеличение продаж с 21% до 31%.

В ОАО «Урал Сталь» разработана и внедряется инвестиционная программа стоимостью 246 млн долл. по реконструкции и модернизации производства в 2004;2007 гг., представленная в приложении 3.

Характеристика существующего производственно-технического потенциала:

- 1) высоко затратная (удельный расход металла на тонну проката 1336 кг) технология производства толстолистового проката;

- 2) несбалансированность производственных мощностей электропечей и МНЛЗ в ЭСПЦ;

- 3) высокая доля разливки металла в изложницы (доля выпуска литой заготовки на МНЛЗ — 9,7%);

- 4) высокий износ основных фондов (около 60%);

- 5) высокий процент от сортировки листового проката.

Результатом реконструкции и модернизации производства в ЭСПЦ станет:

1) обеспечение полной загрузки мощностей по непрерывной разливке стали в и доведение доли литой заготовки в общем, объеме производства стали на комбинате до 35%;

- 2) увеличение объема производства стали до 1,4 млн. т;

- 3) значительное снижение издержек производства;

- 4) улучшение экологической обстановки на комбинате.

Модернизация мартеновского производства позволит:

- 1) обеспечить массовый выпуск на стане 2800 высокоэффективных видов толстолистового проката и при этом получить доминирующие позиции комбината на этом рынке сбыта;

- 2) снизить издержки производства в ЛПЦ-1;

- 3) снизить издержки производства в двухванных сталеплавильных агрегатах за счет повышения качества выплавляемой стали;

Основные цели программы технического развития производства (ПТР):

- 1) рост годового выпуска стали в ЭСПЦ с 750 тыс. т до 1400 тыс. т;

- 2) увеличение непрерывной разливки стали в ЭСПЦ с 350 до 1400 тыс. т в год (доля непрерывно-литой заготовки в общем производстве стали на комбинате составит 35%);

- 3) рост объема производства толстолистового проката в 2008 г. на стане «2800» на 419 тыс. т в год (53% к 2004 г.);

- 4) снижение «сквозного» расходного коэффициента стали на готовый прокат на 81 кг/т (отчет 2004 г. -1336 кг/т, 2008 г. — 1255 кг/т);

- 5) удовлетворение перспективных требований потребителей по механическим свойствам и качественным характеристикам;

- 6) увеличение доли высокодоходных «сложных» марок стали с 20% в 2004 г. до 59% в 2008 г.;

- 7) снижение отсортировки листового проката с 4,97% до 3,48%;

- 8) согласованность по срокам реализации и производственному балансу всех предлагаемых мероприятий.