Анализ организации обслуживания потребителей в сфере общественного питания на примере ООО «Стокман» Кафе «Соната»

Проанализировав показатели платежеспособности видно, что задолженность по текущим финансовым обязательствам может быть выплачена за счет всех текущих активов в 2011 г. 1,46%, в 2012 г. фирма может выплатить 0,52%. Из этого видно, что ООО «Стокман» кафе «Соната» теряет свою платежеспособность, что показывает о том, что фирма стоит на гране и если не предпринять определенные меры, то данному… Читать ещё >

Анализ организации обслуживания потребителей в сфере общественного питания на примере ООО «Стокман» Кафе «Соната» (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика ООО «Стокман» Кафе «Соната»

ООО «Стокман» Кафе «Соната» специализируется на приготовлении блюд европейской кухни.

Кафе Нижний Новгород, Южное шоссе, 2а/1.

Режим работы:

Пн.-Чт.: 12.00−24.00.

Пт.-Сб.:12.00−03.00.

Вс: 12.00−24.00с 10.00 до 0.00 без выходных и перерывов на обед.

Метод обслуживания потребителей — официантами.

Таблица 1 Характеристика предприятия ООО «Стокман» Кафе «Соната».

Наименование классификационного признака. | Фактическое состояние. | По стандарту. | Анализ соответствия. |

Ассортимент реализуемой продукции. | Разнообразный, включая фирменные и заказные блюда. | Разнообразный ассортимент блюд, изделий и напитков в том числе фирменных и заказных с учётом специализации. | Соответствует. |

Услуги питания. | ; | ; | |

Вид мебели, столовой посуды, приборов, белья. | Столы с полиэфирным покрытием, мебель стандартная, облегчённых конструкций, соответствующая. | Столы с полиэфирным покрытием, мебель стандартная, облегчённых конструкций, соответствующая интерьеру; посуда и приборы из нержавеющей стали, стеклянная посуда — сортовая, без рисунка. | Соответствует. |

По рассмотренным параметрам нарушений требований стандарта ГОСТ Р 50 762 не обнаружено.

Услуги, предоставляемые ООО «Стокман» Кафе «Соната».

Услуга питания.

- · Услуги по изготовлению кулинарной продукции и кондитерских изделий

- · Изготовление кулинарной продукции и кондитерских изделий по заказам потребителей, в том числе в сложном исполнении и с дополнительным оформлением на предприятиях общественного питания

- · Услуги по организации потребления и обслуживания

- · Организация и обслуживание торжеств, семейных обедов и ритуальных мероприятий

- · Бронирование мест в зале предприятий общественного питания

- · Организация рационального комплексного питания

- · Услуги по организации досуга

- · Услуги по организации музыкального обслуживания

- · Информационно-консультативные услуги

- · Прочие услуги общественного питания

- · Гарантированное хранение ценностей потребителей

ООО «Стокман» Кафе «Соната», в дальнейшем именуемое «Общество», является обществом с ограниченной ответственностью, создано на неограниченный срок и осуществляет свою деятельность на основании Гражданского Кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью» прочими федеральными законами, иными правовыми актами РФ, а также Устава общества. (Приложение А) Общество является юридическим лицом с момента его государственной регистрации, с 21.07.2006 года.

Общество имеет самостоятельный баланс, круглую печать со своим полным фирменным наименованием на русском языке и указанием на его место нахождения, банковские счета, собственную эмблему, зарегистрированный в установленном порядке товарный знак, штампы, бланки, и другие реквизиты.

Исходя из цели, предметом деятельности общества является организация питания и досуга потребителей и получение прибыли.

Устав ООО «Стокман» состоит из 10 статей, поделенных на подпункты.

Устав вступает в силу с момента подписания его учредителями и государственной регистрации.

С момента регистрации ООО «Стокман» в качестве юридического лица соблюдение положений Устава обязательно для общества в его взаимосвязях с партнёрами.

Плюсы ООО:

- а) несложная процедура создания — регистрация предприятия в налоговой службе (ЕГР), нет необходимости в регистрации выпуска акций;

- б) ответственность по долгам ограничена суммой вклада в Уставный капитал;

- в) имущественные интересы участников общества более защищены: каждый участник может в любой момент выйти из общества и потребовать выплаты действительной стоимости его доли (для участника это плюс, а для самого предприятия — минус);

- г) простая система управления — не требуется формирование совета директоров, управление текущей хозяйственной деятельностью, как правило, осуществляется единоличным исполнительным органом;

- д) возможность более быстрого увеличения уставного капитала (по сравнению с АО), если потребуется привлечь дополнительные средства для развития бизнеса и др.

Основные минусы ООО:

- а) сложнее и дороже регистрация предприятия (по сравнению с ИП), требуется большее количество документов;

- б) невозможно свободно распоряжаться денежной наличностью, которая должна сдаваться в банк на расчетный счет предприятия, согласно «Порядку ведения кассовых операций»;

- в) выплата дивидендов учредителям ООО может осуществляться не чаще чем 1 раз в квартал;

- г) обязанность ведения бухучета и сдачи бухгалтерской отчетности, если предприятие применяет общую систему налогообложения, а не УСН; однако, если в ООО распределяются дивиденды, Минфин также требует ведения бухучета;

- д) если ООО находится на общей системе налогообложения, то оно платит налог на имущество;

- е) при выходе участника из состава общества может возникнуть финансовый кризис в связи с выплатой участнику его доли в уставном капитале;

- ж) бизнес сложнее продать (по сравнению с АО).

Организационная структура управления Высшая руководящая должность ООО «Стокман» — генеральный директор. Исполнительным органом общества является Генеральный директор, который осуществляет руководство текущей деятельностью Общества и подотчетен Общему собранию его участников.

Генеральный директор:

- — осуществляет руководство деятельностью Общества, несёт персональную ответственность за выполнением возложенных на Общество задач;

- — издаёт приказы, инструкции и другие документы по вопросам, входящим в его компетенцию;

утверждает штатное расписание аппарата общества (Приложение В);

распоряжается имуществом и средствами Общества, без доверенности представляет Общество в отношениях с юридическими и физическими лицами, осуществляет иные действия от имени Общества;

— назначает дополнительных лиц от имени Общества и увольняет их, поощряет отличившихся работников, налагает дисциплинарные взыскания;

принимает на работу и увольняет работников Общества;

выполняет другие функции, выходящие из настоящего Устава, Член совета директоров Общества, Генеральный директор, а равно управляющая организация при исполнении обязанностей должны действовать в интересах Общества, осуществлять свои права и исполнять обязанности в отношении Общества добросовестно и разумно.

Структура управления ООО «Стокман» кафе «Соната» изображена в Приложении Б.

Администратор кафе руководит работой зала, а так же организует вечеринки, продумывает их тематику, устанавливает контакты с дизайнерами и ди-джеями.

Зав. Производством — занимается заказами сырья для кухни, так же он контролирует работу поваров, разрабатывает новые блюда. Отвечает за ремонт в помещениях кафе и замену устаревшего оборудования. Занимается калькуляцией цен на блюда и напитки Гл. Бухгалтер, занимается расчетами с поставщиками, банками и прочими обязательствами по договорам.

В соответствии с правилами внутреннего распорядка официанты обязаны: вовремя приходить на работу и соблюдать установленную продолжительность рабочего дня, выполнять распоряжение выше стоящего начальства, содержать свое рабочее место в полном порядке и чистоте, точно выполнять требования охраны труда, санитарии и личной гигиены, бережно относится к имуществу, хорошо знать меню ресторана, быть приветливыми и вежливыми в обслуживании с клиентами и т. д.

Структура управления персоналом на предприятии ООО «Стокман» кафе «Соната» существует в нескольких формах. Прежде всего, это организационная структура, основанная на составе и соподчинённости взаимосвязанных звеньев управления. Во-вторых, это функциональная структура, то есть разделение управленческих функций между руководством и подразделениями. Структура управления основана на подчинённости генеральному директору всех работников данного предприятия.

Как и в любой другой организации бывает проблема с кадровым составом. Текучесть кадров в основном происходит среди технического обслуживающего персонала: мойщиц посуды, уборщиц.

Линейные полномочия — это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным (иерархия уровней управления).

Принцип функциональной департаментализации предполагает деление организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности. Конкретные характеристики и черты деятельности того или иного подразделения соответствуют наиболее важным направлениям деятельности всей организации. Совокупность линейности полномочий и функциональной департаментализации в линейно — функциональной структуре обеспечивает преимущества и недостатки такого типа структур.

Преимущества:

- 1. Стимулирует деловую и профессиональную специализацию.

- 2. Уменьшает дублирование усилий и потребление материальных ресурсов в функциональных областях.

- 3. Улучшает координацию в функциональных областях.

Недостатки:

- 1. Отделы могут быть более заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Это увеличивает возможность конфликтов между функциональными областями.

- 2. В большой организации цепь команд от руководителя до непосредственного исполнителя становится слишком длинной.

- 3. Замедленная реакция на внешние изменения.

- 4. Проблемы с распределением ответственности за устранение проблем.

Линейно — функциональную структура подходит для ООО «Стокман т.к. предприятие предлагает относительно ограниченную номенклатуру продукции, действует в относительно стабильных внешних условиях и для обеспечения своего функционирования ей требуется решение стандартных управленческих задач.

Подбор персонала на ООО «Стокман» кафе «Соната» осуществляется с учетом следующих требований:

- · наличие профессиональной подготовки и квалификации по специальности;

- · наличие опыта работы на аналогичных предприятиях общественного питания;

- · коммуникабельность, умение работать с клиентами;

- · знание нормативных документов, регламентирующих работу в сфере торговли и общественного питания.

Приём на работу квалифицированных специалистов поваров 5 разрядов, кондитеров имеет такие важные моменты, как профессиональное мастерство, квалификация, образование, опыт и желание работать, характеристика с предыдущего места работы, наличие вредных привычек и много других факторов, характеризующих человека, который устраивается на работу. Если соискатель удовлетворяет требованиям руководства, тогда принимается решение о принятии на работу путем подписания трудового договора. (Приложение Г) В трудовом договоре делается упор на следующий моменты: условия работы, особенности режима рабочего времени, ежегодный отпуск, своевременность выплаты заработной платы, права и обязанности сторон, К недостаткам данного договора можно отнести то, что не указан оклад работника, надбавки и прочие денежные выплаты.

Необходимо было бы в договоре раскрыть суммированный учет рабочего времени. Указать то, что после ежегодного оплачиваемого отпуска предоставляются дни отдыха в связи с переработкой часов свыше нормы рабочего времени.

На предприятии разработаны должностные инструкции, в которых отражены должностные обязанности, права и ответственность работника.

С работниками, которые осуществляют свою профессиональную деятельность, посредствам пользования товарно-материальными ценностями (зав. производством, бармены), заключается договор о материальной ответственности.

В этом договоре говорится о том, что работник принимает на себя полную материальную ответственность за обеспечение, сохранность вверенных ему материальных ценностей и обязуется бережно относиться к этим ценностям, вести учет и составлять отчет о движении и остатках вверенных ему материальных ценностей.

Анализируя вышесказанное можно прийти к выводу, что предприятие работает и принимает решение на основании Гражданского кодекса РФ и трудового законодательства РФ, а это говорит о том, что осуществляется деятельность на основе действующего законодательства.

Экономические показатели деятельности ООО «Стокман» кафе «Соната».

Проанализируем формирование результатов хозяйственной деятельности ООО «Стокман» кафе «Соната». Прежде чем начать анализ деятельности, стоит напомнить, что у данного предприятия вид деятельности — организация общественного питания. Поэтому и анализ хозяйственный деятельности организации будет проведен с учетом специфики данного вида деятельности.

Таблица 2 Формирование результатов хозяйственной деятельности предприятия общественного питания — ООО «Стокман» кафе «Соната».

Показатель. | Базисный период тыс. руб. | Отчетный период тыс. руб. | Абсолютное изменение,. | Темп роста, %. |

Выручка от продажи товаров, продукции, работ, услуг. | 132,23. | |||

Себестоимость проданных товаров, продукции, работ, услуг. | 195,36. | |||

Валовая прибыль (валовой доход). | 115,61. | |||

Уровень валового дохода, %. | 79,167. | 69,219. | — 9,948. | 87,43. |

Коммерческие расходы (расходы на продажу). | 112,62. | |||

Уровень расходов на продажу, %. | 4,31. | 3,67. | — 0,64. | 85,17. |

Прибыль от продаж. | 114,01. | |||

Рентабельность продаж, %. | 62,78. | 54,13. | — 8,65. | 86,22. |

Проценты к уплате, руб. | 100,00. | |||

Прибыль до налогообложения. | 115,77. | |||

Текущий налог на прибыль. | 104,64. | |||

Чистая прибыль (убыток) отчетного периода. | 162,83. |

За анализируемый период товарооборот данного предприятия увеличилась на 32, 23%, что в стоимостном выражении составило 1601 тыс. рублей. При этом увеличились издержки обращения на 95,36%, что в стоимостном выражении составило 987 тыс. рублей. Вследствие, того, что произошло подорожание на продукты питание, на транспортные издержки. Так же стоит отметить, что предприятие работает с не выгодными поставщиками в следствии чего увеличиваются издержки.

В анализируемом периоде в отчетном году (2012г.) по сравнению с базисным (2011г.) прибыль от реализации увеличилась на 14,01%, что в стоимостном выражении составило 437 тыс. рублей, но при этом мы наблюдаем снижение рентабельности от реализации на 13,78%.

Стоит отметить, что за анализируемый период в отчетном периоде по сравнению с базисным произошло увеличение чистый прибыли на 62,83%, что в стоимостном выражении составило 333 000рублей.

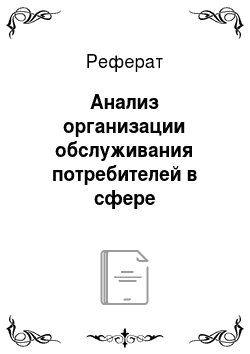

Отражает влияние на прибыль от продаж двух факторов:

- · объема выручки;

- · структуры затрат (постоянных и переменных)

Рассмотрим влияние этих факторов на прибыль от продаж Степень влияния на прибыль от продаж объема выручки при определенном соотношении постоянных и переменных затрат определяет эффект операционного рычага (ЭОР).

Таблица 3 Выручка ООО «Стокман» кафе «Соната».

Показатель. | Базисный период. | Отчетный период. | Абсолютное изменение,. | Темп роста, %. |

Выручка от продажи товаров, продукции, работ, услуг. | 132,23. | |||

Постоянные издержки. | 132,23. | |||

Переменные издержки. | 112,62. | |||

Прибыль от продаж. | 114,01. | |||

ЭОР. | 1,52. | 1,78. | 0,26. | 116,75. |

Точка безубыточности. | — 377,00. | 39,87. | ||

Сумма покрытия. | 0,9569. | 0,9633. | 0,01. | 100,67. |

Таким образом, в базисном году (2011г.) прибыль от продаж увеличилась на 1,5% при изменении товарооборота. В отчетном периоде (2012г.) прибыль от продаж увеличилась на 1,7% при изменении товарооборота. В 2011 году каждый рубль выручки после прохождения точки равновесия приносит организации 0,9569 рубля прибыли от продаж. В 2012 году каждый рубль выручки после прохождения точки безубыточности приносит организации 0,9633 рубля прибыли от продаж.

Далее проанализируем финансовое состояние ООО «Стокман» кафе «Соната».

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, платежеспособностью.

Для оценки устойчивости финансового состояния предприятия (ФСП) используется система показателей, характеризующих изменения:

- — структуры капитала предприятия по его размещению и источникам образования;

- — эффективности и интенсивности использования капитала;

- — платежеспособности и кредитоспособности;

- — запаса финансовой устойчивости предприятия.

Анализ ФСП основывается на относительных показателях, которые можно сравнить:

- — с общепринятыми «нормами» для оценки степени риска, и прогнозирования возможности банкротства;

- — с аналогичными данными за прошлые периоды для изучения динамики ФСП.

Существующие в практике виды финансового анализа:

- — горизонтальный (временной) анализ предполагает сравнение каждой позиции отчетности с предыдущим периодом;

- — вертикальный (структурный) анализ определяет структуру финансовых показателей;

- — трендовый анализ предполагает сравнение каждой отчетности с рядом предшествующего периода и определение тренда, т. е. основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

- — анализ относительных показателей финансовых коэффициентов проводится путем расчета числовых отношений различных форм отчетности, определение взаимосвязей показателей;

- — сравнительный анализ, который подразделяется на: внутрихозяйственный и межхозяйственный;

- — факторный — анализ влияния отдельных факторов (причин) на результативный показатель.

Источники информации необходимые для анализа ФСП для данного предприятия будут:

- — бухгалтерский баланс (форма 1);

- — отчет о прибылях и убытках (форма 2)

Анализ финансовой отчетности является предварительным анализом ФСП и позволяет судить о его финансовой устойчивости и характере использования финансовых ресурсов.

Проанализируем структуру баланса, его активы и поссивы на основе агрегированного баланса (см. таблицу 4).

Таблица 4 Агрегированный баланс ООО «Стокман» кафе «Соната» с 31.12.2011 — 31.12.2012 гг.

Статьи. | 31.12.2012. | 31.12.2011. | Отклонение 12 к 11. | Темп изменения, 12 к 11, %. | Изменение удельного веса,±12 к 11. | ||

Тыс.руб. | В % к итогу. | Тыс.руб. | В % к итогу. | ||||

1. Иммобилизованные активы. | 9,28. | 8,65. | — 1. | 98,80. | — 0,63. | ||

2. Мобильные активы. | 90,72. | 91,35. | 106,78. | 0,63. | |||

В т.ч. 2.1. Запасы. | 2,80. | 3,90. | 148,00. | 1,11. | |||

2.2. Дебиторская задолженность. | 40,72. | 62,13. | 161,81. | 21,41. | |||

2.3. Денежные средства и краткосрочные финансовые вложения. | 47,20. | 25,32. | — 182. | 56,87. | — 21,89. | ||

Итого баланс: | 100,00. | 100,00. | 106,04. | 0,00. | |||

3. Собственный капитал. | 20,13. | 64,66. | 340,56. | 44,53. | |||

4. Долгосрочные обязательства. | 0,00. | 0,00. | 0,00. | 0,00. | |||

5. Краткосрочные обязательства. | 79,87. | 35,34. | — 379. | 46,92. | — 44,53. | ||

В т.ч.: 5.1. краткосрочные кредиты и займы. | 17,90. | 0,00. | — 160. | 0,00. | — 17,90. | ||

5.2. Задолженность поставщикам и другим организациям. | 58,50. | 16,24. | — 369. | 29,45. | — 42,26. | ||

5.3. Задолженность по внутреннему долгу. | 0,89. | 0,95. | 112,50. | 0,05. | |||

5.4. Задолженность фискальной системе. | 2,57. | 18,14. | 747,83. | 15,57. | |||

Итого баланс. | 100,00. | 100,00. | 106,04. | 0,00. |

Проанализировав балансы ООО «Стокман» кафе «Соната» с 2011 по 2012гг., получим следующие данные.

За анализируемый период активы предприятия возросли, то есть происходит накопление имущественного потенциала предприятия. При этом собственный капитал предприятия увеличился. Таким образом, финансовая зависимость предприятия за анализируемый период снизилась, одной из причин стало увеличение нераспределенной прибыли практически в 6 раз.

Что касается активов ООО «Стокман» кафе «Соната», то наибольший удельный вес за два года занимают мобильные активы. В 2011 г. — 90,72%, в 2012 г. — 91,35%, при этом видно, что в 2012 году наблюдается увеличение мобильных активов. Из этого видно, что среди мобильных активов в 2011 году на первом месте находиться денежные средства и краткосрочные финансовые вложения — 47,20%, на втором месте находиться дебиторская задолженность, которая составила 40,72%. На третьем месте запасы — 2,80%.

В 2012 году на первом месте находиться дебиторская задолженность — 62,13%. На втором месте находиться денежные средства и краткосрочные финансовые вложения — 25,32%, на третьем месте располагаться запасы, которые составили — 3,90%.

Проанализировав структуру пассивов видно, что наибольшей удельный вес в 2011 г. занимают краткосрочные обязательства из них на первом месте находятся задолженность поставщиков и других организациям, которые составили — 58,50%, на втором месте находятся краткосрочные кредиты и займы — 17,90, на третьем месте находятся задолженность по фискальной системе 2,57%, а доля задолженности по внутреннему долгу ничтожна мала.

На втором месте в структуре пассивов в 2011 году находится собственный капитал. Его доля составила 20,13%.

Проанализировав структуру пассивов за 2012 год видно, что наибольший удельный вес занимает собственный капитал — 64,66%. На втором месте находятся краткосрочные обязательства. Из них на первом месте в структуре занимает задолженность по фискальной системе — 18,14%, на втором месте задолженность перед поставщикам и другим организациям — 16,24%. Третье место занимает задолженность по внутреннему долгу — 0,95%.

Что же касается иммобилизованным активов, то в отчетном периоде (2012г) по сравнению с базисным (2011) иммобилизованные активы уменьшились на 1,2%, что в стоимостном выражении составило 1 тыс. рублей.

Что же касается мобильных активов, то в 2012 году по сравнению с 2011 г., то они увеличились на 6,78%, что в стоимостном выражении составило 55 тыс. рублей. Это увеличение произошло из-за:

- · увеличения запасов на 48,00% что в стоимостном выражении составило 12 тыс. рублей;

- · увеличения дебиторской задолженности на 61,81%, что в стоимостном выражении составило 225 тыс. рублей;

- · увеличения денежных средств и краткосрочных финансовых вложений на 43,13%, что в стоимостном выражении составило 182 тыс. рублей.

Проанализировав пассив баланса, видно, что собственный капитал в 2012 году по сравнению с 2011 г. произошло увеличение, что в стоимостном выражении составило 433 тыс. рублей.

Что касается долгосрочных обязательств, то в отчетном периоде (2012г.) по сравнению с базисным годом (2011г.) никаких изменений не наблюдалось.

Краткосрочные обязательства в 2012 году по сравнению с 2011 г. уменьшились на 53,08%, что в стоимостном выражении составило 379 тыс. рублей. Это уменьшение произошло из-за:

- · уменьшения краткосрочных кредитов и займов, что в стоимостном выражении составе 160 тыс. рублей;

- · уменьшения задолженности перед поставщиками и другими организациями на 70,55%, что в стоимостном выражении составило 369 тыс. рублей;

- · увеличения задолженности по внутреннему долгу на 12,50%, что в стоимостном выражении составило 1 тыс. рублей;

- · увеличения задолженности по фискальной системе, что в стоимостном выражении составило 149 тыс. рублей.

Что же касается валюты баланса, то в 2012 году по сравнению с 2011 г. увеличился на 6,04%, что в стоимостном выражении составило 54 тыс. рублей.

Анализ платежеспособности ООО «Стокман» кафе «Соната».

Рассчитаем показатели характеризующие коэффициенты платежеспособности предприятия. Данные расчёты представлены в таблице 5.

Таблица 5 Анализ платежеспособности ООО «Стокман» кафе «Соната».

показатели ликвидности. | 31.12.11. | 31.12.12. | отклонение 2012 от 2011. | норматив. |

коэффициент абсолютной ликвидности. | 0,591. | 0,176. | 0,12 538. | 0,1−0,2. |

коэффициент критичной ликвидности. | 1,101. | 2,475. | 1,37 379. | 0,8−1,5. |

коэффициент текущей ликвидности. | 1,136. | 2,585. | 1,44 922. |

По состоянию на 31.12.11 фактическое значение коэффициента текущей ликвидности находится выше норматива, поэтому оценить его целесообразно в динамике.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время за счет наиболее мобильных активов (денежных средств и краткосрочных финансовых вложений). По состоянию на 31.12.12. коэффициент имеет значение 0,176, т. е. имеет значение несколько выше нормативного уровня (норма:? 0,2). Причем данный коэффициент возрос по сравнению с 31.12. 2011 г. на 0,12 538.

Из анализа динамики приведенных показателей следует, что в отчетном периоде финансовое состояние ООО «Стокман» кафе «Соната» уменьшился дефицит собственных оборотных средств, увеличился коэффициент независимости. Данная тенденция благоприятно влияет на экономическое состояния предприятия.

Рассмотрим показатели погашения задолженности (см. таблица 6):

Таблица 6 Показатели погашения задолженности ООО «Стокман» кафе «Соната».

показатели. | 31.12.2011. | 31.12.2012. | отклонения. |

Выручка, тыс.руб. | |||

среднемесячная выручка, тыс.руб. | 488,52. | 645,95. | 157,43. |

общая степень платежеспособность. | 1,46. | 0,52. | — 0,94. |

коэффициент задолженности по кредитам банков и займов. | 0,33. | 0,00. | — 0,33. |

коэффициент задолженности другим организации. | 1,07. | 0,24. | — 0,83. |

коэффициент задолженности фискальной системы, задолженности перед бюджетом. | 0,05. | 0,27. | 0,22. |

коэффициент внутреннего долга. | 0,02. | 0,01. | 0,00. |

степень платежеспособности по текущим обязательствам. | 1,46. | 0,52. | — 0,94. |

Проанализировав показатели платежеспособности видно, что задолженность по текущим финансовым обязательствам может быть выплачена за счет всех текущих активов в 2011 г. 1,46%, в 2012 г. фирма может выплатить 0,52%. Из этого видно, что ООО «Стокман» кафе «Соната» теряет свою платежеспособность, что показывает о том, что фирма стоит на гране и если не предпринять определенные меры, то данному предприятию может грозит банкротства, если организация не предпримет дополнительные меры, так как они теряют свою платежеспособность.

За 2012 год рост выручки увеличился на 1601тыс. рублей, по отношению к прошлому году.

Коэффициент финансовой устойчивости и коэффициент покрытия Проанализируем финансовую устойчивость и коэффициент покрытия ООО «Стокман».

Таблица 7 Коэффициент финансовой устойчивости и коэффициент покрытия.

Показатели. | 31.12.2011. | 31.12.2012. | Норматив. |

Коэффициент обеспеченности оборотных активов собственным капиталом. | 0,12. | 0,61. | 0,1. |

Коэффициент обеспеченности запасов собственным капиталом. | 3,88. | 14,35. | 0,6−0,8. |

Коэффициент обеспеченности запасов нормальными источниками финансирования. | 10,28. | 14,35. | |

Коэффициент маневренности. | 0,54. | 0,87. | 0,5−1. |

Проанализировав данные коэффициенты стоит заметить, что за анализируемый период коэффициент маневренности находится в пределах норматива. Так же стоит заметить, что в 2011 г. коэффициент обеспеченности оборотных активов собственным капиталом так же находился в пределах норматива.

Значение коэффициента маневренности за анализируемый период увеличился т.к. значительно снизился дефицит собственных оборотных средств.

Из анализа динамики приведенных показателей следует, что в отчетном периоде финансовое состояние ООО «Стокман» кафе «Соната» несколько улучшилось.

Оценка оборачиваемости оборотных средств Проанализируем показатели оборачиваемости оборотных средств Таблица 8 Оценка оборачиваемости оборотных средств.

Показатель. | 31.12.2011. | 31.12.2012. |

Коэффициент оборачиваемости текущих активов. | 6,13. | 7,59. |

Время оборота текущих активов. | 58,77. | 47,46. |

Коэффициент оборачиваемости запасов. | 198,72. | 177,54. |

Время оборота запасов. | 1,81. | 2,03. |

Коэффициент оборачиваемости дебиторской задолженности. | 13,65. | 11,15. |

Время оборота дебиторской задолженности. | 26,38. | 32,28. |

Коэффициент оборачиваемости денежных средств и КФВ. | 11,77. | 27,37. |

Время оборота денежных средств и КФВ. | 30,58. | 13,15. |

Проанализировав оборачиваемость оборотных средств, можно сделать вывод, что в 2011 г. по сравнению с 2012 г. уменьшилось время оборота текущих активов, при этом оборачиваемость текущих активов увеличилась с 6,13 до 7,59. Стоит заметить, что при этом уменьшилось время оборота текущих активов. Увеличилось время оборота дебиторской задолженности с 26,38 до 32,28, что является положительной тенденцией.

Так же в этот период стали медленнее оборачиваться и денежные средства, что является отрицательной тенденцией в развитии компании.

Оценка рентабельности ООО «Стокман» кафе «Соната».

Проанализируем показатели рентабельности ООО «Стокман» кафе «Соната».

Таблица 9 Анализ показателей рентабельности.

показатели. | За 2011. | За 2012. |

Рентабельность активов, %. | 348,88. | 375,11. |

Рентабельность собственного капитала, %. | 479,44. | 86,46. |

Рентабельность продаж, %. | 62,78. | 54,13. |

Проанализировав показатели рентабельности, наблюдается рост рентабельности активов, то есть заимствование капитала улучшило финансовое положение предприятия (то есть ставка ссудного процента ниже рентабельности активов), что свидетельствует о том, что организация в ближайшее будущее сможет погасить задолженности и восстановить свою платежеспособность, без реструктуризации бизнеса.

Что же касается рентабельности собственного капитала и рентабельности продаж, то они за анализируемый период уменьшились.