Мероприятия по уменьшению расходов

Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 1395,4 тыс. руб.; сокращение затрат в незавершённом производстве и снижение затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит… Читать ещё >

Мероприятия по уменьшению расходов (реферат, курсовая, диплом, контрольная)

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию по итогам декабря 2007 г.) и результатов деятельности ЗАО «Королевская Вода» в течение рассматриваемого периода (2007 г.), которые приведены ниже. При этом учтено как текущее состояние показателей, так и их динамика.

Показатели финансового положения и результатов деятельности ЗАО «Королевская Вода», имеющие исключительно хорошие значения:

- · чистые активы превышают уставный капитал, при этом в течение рассматриваемого периода наблюдалось увеличение чистых активов;

- · коэффициент обеспеченности материальных запасов соответствует норме;

- · за отчетный период получена прибыль от продаж (612 962 тыс. руб.), более того наблюдалась положительная динамика по сравнению с прошлым периодом (+76 324 тыс. руб.);

- · рост рентабельности продаж (+0,8 процентных пункта от рентабельности 14,7% за аналогичный период 2006 г.).

С хорошей стороны результаты деятельности организации характеризуют следующие показатели:

- · чистая прибыль составила 168 343 тыс. руб.;

- · существенная, по сравнению с общей стоимостью активов организации прибыль (3,4%).

Анализ выявил следующие показатели финансового положения организации, имеющие нормальные или близкие к нормальным значения:

- · коэффициент маневренности собственного капитала имеет удовлетворительное значение (0,73);

- · не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Показатели финансового положения и результатов деятельности ЗАО «Королевская Вода», имеющие отрицательные значения:

- · отстающее увеличение собственного капитала относительно общего изменения активов (сальдо баланса) организации;

- · неустойчивое финансовое положение по величине собственных оборотных средств;

- · коэффициент текущей (общей) ликвидности ниже нормального значение;

- · коэффициент быстрой (промежуточной) ликвидности не укладывается в нормативное значение;

- · значительное падение прибыли до налогообложения на рубль всех расходов организации (-0,9 коп. с рубля расходов от данного показателя рентабельности за аналогичный период 2006 г.).

Показатели финансового положения организации, имеющие критические значения:

- · неудовлетворительная структура баланса с точки зрения платежеспособности (коэффициенты текущей ликвидности и обеспеченности собственными средствами меньше нормы);

- · крайне низкая величилна собственного капитала относительно общей величины активов ЗАО «Королевская Вода» (17%);

- · коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ЗАО «Королевская Вода» составляет лишь 40% при критическом пороге 75%);

- · коэффициент абсолютной ликвидности существенно ниже нормы.

Таблица 3.3. — Итоговая оценка финансового положения и результатов деятельности ЗАО «Королевская вода».

Финансовые результаты в 2007 г. | |||||

Финансовое положение. | неудовлет-ворительные. | плохие. | нормальные. | хорошие. | отличные. |

отличное. | |||||

хорошее. | |||||

нормальное. | |||||

удовлетворительное. | |||||

неудовлетворительное. | V. | ||||

критическое. |

На конец 2007 г. финансовое положение ЗАО «Королевская Вода» можно охарактеризовать как неудовлетворительное. Средний балл, рассчитанный с учетом важности ключевых показателей по шкале от -2 (критическое значение) до +2 (идеальное значение), составил -0,62. Это значит, что в среднем, значения показателей положения организации не укладывается в нормативные.

За 2007 г., судя по состоянию и динамике показателей прибыли и рентабельности, организация получила хорошие финансовые результаты.

В краткосрочной перспективе предприятию можно предложить следующие пути по выходу из кризисного финансового состояния (табл.3.7.).

Суть предложений заключается в следующем:

- 1) Предприятие реализует 10% основных средств; сокращает затраты в незавершённом производстве (за счёт уменьшения производственного цикла) на 5%; снижает затраты на производство продукции на 20%; направляет 100% прибыли на развитие производства; добивается получения краткосрочного бюджетного кредита в виде отсрочки по уплате налогов и платежей в размере 448 тыс. руб.(182 тыс. руб. по социальному страхованию и обеспечению, 266 тыс. руб. по задолженности перед бюджетом).

- 2) Предприятие реализует 10% основных средств; сокращает затраты в незавершённом производстве (за счёт уменьшения производственного цикла) на 5%; снижает затраты на производство продукции на 20%; направляет 100% прибыли на развитие производства; добивается получения долгосрочного бюджетного кредита в виде отсрочки по уплате налогов и платежей в размере 448 тыс. руб.(182 тыс. руб. по социальному страхованию и обеспечению, 266 тыс. руб. по задолженности перед бюджетом).

- 3) Предприятие реализует 5% основных средств; сокращает затраты в незавершённом производстве (за счёт уменьшения производственного цикла) на 5%; снижает затраты на производство продукции на 5%; выпускает привилегированные акции для своих работников в размере 1% от уставного капитала; добивается получения финансирования за счёт зарубежного гранта на создание новых технологий производства 1500 тыс. руб.; направляет 100% прибыли на развитие производства.

Таблица 3.4. — Предложения к формированию финансовой стратегии по выводу предприятия из кризисного финансового состояния.

Объекты финансовой стратегии. | Составляющие финансовой стратегии. | Предложения. | Влияние на разделы баланса. | |||

Наименование предложения. | Количественная оценка по вариантам, тыс. руб. | |||||

№ 1. | № 2. | № 3. | ||||

1. Доходы и поступления. | 1.1. Оптимизация основных и оборотных средств. | 1.1.1. Продажа части основных средств. | 1395,4. | 1395,4. | 697,7. | — А1. |

1.1.2. Сокращение затрат в незавершённом производстве (за счёт уменьшения производственного цикла). | 194,6. | 194,6. | 194,6. | — 3. | ||

1.1.3. Снижение затрат на производство продукции. | 849,2. | 849,2. | 212,3. | — 3. | ||

1.2. Политика в области ценных бумаг. | 1.2.1. Выпуск привилегированных акций для своих работников. | ; | ; | 221,2. | +П4. | |

1.3. Внешнеэкономическая деятельность. | 1.3.1. Получение финансирования за счёт зарубежных грантов на создание новых технологий производства и обработки резинотехнических изделий. | ; | ; | 1500,0. | +П4. | |

2. Расходы и отчисления. | 2.1. Оптимизация распределения прибыли. | 2.1.1. Направить прибыль на развитие производства. | 123,6. | 123,6. | 123,6. | +П4. |

3. Взаимоотношения с бюджетом. | 3.1. Оптимизация основных и оборотных средств. | 3.1.1. Получение краткосрочного бюджетного кредита. | 448,0. | ; | ; | +П6. |

3.1.2. Получение долгосрочного бюджетного кредита. | ; | 448,0. | ; | +П5. |

Полученные мероприятия позволят получить следующие значения для трех предложенных выше вариантов (табл.3.5).

Таблица 3.5. — Результаты расчёта по предложениям выведения предприятия из кризисного состояния.

Показатели. | Значение, тыс. руб. | ||

по вариантам. | |||

№ 1. | № 2. | № 3. | |

1. Источники собственных средств (Капитал и резервы). | 15 712,6. | 15 712,6. | 17 433,8. |

2. Внеоборотные активы. | 12 569,9. | 12 569,9. | 13 267,3. |

3. Наличие собственных оборотных средств. | 3143,0. | 3143,0. | 4166,5. |

4. Долгосрочные заёмные средства. | 448,0. | ||

5. Наличие собственных и долгосрочных заёмных оборотных средств. | 3143,0. | 3591,0. | 4166,5. |

6. Краткосрочные заёмные средства. | 448,0. | ||

7. Общая величина источников формирования запасов. | 3591,0. | 3591,0. | 4166,5. |

8. Запасы и НДС. | 3202,2. | 3202,2. | 3839,1. |

9. Излишек (+) или недостаток (-) собственных оборотных средств. | — 59,2. | — 59,2. | 327,4. |

10. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных оборотных средств. | — 59,2. | 388,8. | 327,4. |

11. Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заёмные источники). | 388,8. | 388,8. | 327,4. |

Тип финансовой ситуации. | Неустойчивая. | Нормально устойчивая. | Абсолютно устойчивая. |

Далее рассмотрим влияние указанных вариантов на структуру баланса предприятия:

- 1) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 1395,4 тыс. руб.; сокращение затрат в незавершённом производстве и снижение затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 123,6 тыс. руб.; получение краткосрочного бюджетного кредита не изменяет величины краткосрочных пассивов (раздела 6), а приводит к перераспределению средств внутри раздела (табл. 18).

- 2) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 1395,4 тыс. руб.; сокращение затрат в незавершённом производстве и снижение затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 123,6 тыс. руб.; получение долгосрочного бюджетного кредита приводит к увеличению долгосрочных пассивов (раздела 5) и уменьшению краткосрочных пассивов (раздел 6) на 448 тыс. руб. (табл.19).

- 3) Продажа части основных средств приводит к уменьшению внеоборотных активов (раздел 1) и увеличению оборотных активов (раздел 2) на 697,7 тыс. руб.; сокращение затрат в незавершённом производстве и снижение затрат на производство продукции не изменяет величины оборотных активов (раздела 2), а приводит к перераспределению средств внутри раздела; выпуск привилегированных акций для своих работников приводит к увеличению капитала и резервов (раздел 4) и увеличению оборотных активов (раздела 2) на 221,2 тыс. руб.; получение финансирования за счёт зарубежных грандов на создание новых технологий производства и обработки резинотехнических изделий приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 1500 тыс. руб.; направление прибыли на развитие производства приводит к увеличению капитала и резервов (раздела 4) и увеличению внеоборотных активов (раздела 1) на 123,6 тыс. руб. (табл. 3.6.).

Таблица 3.6. — Структура баланса (вариант № 1).

АКТИВ. | ПАССИВ. | ||||

Внеоборотные активы. | ВА. | 12 693,2. | Источники собственный средств. | КР. | 15 712,6. |

Оборотные активы. | ОА. | 8315,4. | Краткосрочные пассивы. | КЗ. |

Таблица 3.7. — Структура баланса (вариант № 2).

АКТИВ. | ПАССИВ. | ||||

Внеоборотные активы. | ВА. | 12 693,2. | Источники собственный средств. | КР. | 15 712,6. |

Оборотные активы. | ОА. | 8315,4. | Долгосрочные пассивы. | ДП. | |

Краткосрочные пассивы. | КЗ. |

Таблица 3.8. — Структура баланса (вариант № 3).

АКТИВ. | ПАССИВ. | ||||

Внеоборотные активы. | ВА. | 14 890,9. | Источники собственный средств. | КР. | 17 433,8. |

Оборотные активы. | ОА. | 7838,9. | Краткосрочные пассивы. | КЗ. |

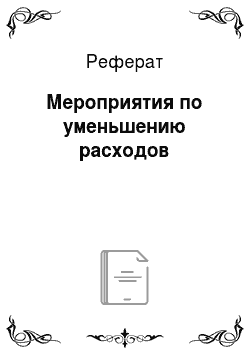

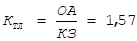

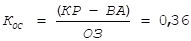

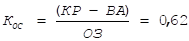

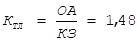

С точки зрения влияния предложений к формированию финансовой стратегии предприятия на структуру баланса, лучшим по результатам анализа является вариант № 2, при котором имеется реальная возможность восстановления в ближайшее время (в течение двух кварталов, следующих за отчётной датой) платёжеспособности предприятия (КВП = 1,24), также этот вариант имеет наиболее высокие значения коэффициентов текущей ликвидности и обеспеченности собственными средствами (КТЛ = 1,72; КОС = 0,62).

Количественная оценка финансовой устойчивости предприятия при выполнении предложений к финансовой стратегии по всем вариантам указывает на возможность выведения предприятия из кризисного финансового состояния. При выполнении предложений к формированию финансовой стратегии по первому варианту предприятие обеспечивает запасы и затраты, используя все источники формирования запасов и затрат, т. е. переходит в неустойчивое финансовое состояние; по второму варианту запасы и затраты обеспечиваются собственными и долгосрочными заёмными источникамипредприятие переходит в нормально устойчивое финансовое состояние; по третьему варианту запасы и затраты обеспечиваются собственными источниками — предприятие переходит в абсолютно устойчивое финансовое состояние. Реализация того или иного варианта зависит от внешних условий, в частности сможет ли предприятие реализовать свои акции, получить краткосрочный или долгосрочный бюджетный кредит, получить зарубежный грант на создание новых технологий.

Для вывода предприятия из кризисного финансового состояния рациональнее всего воспользоваться вторым вариантом предложения к формированию финансовой стратегии, так как оно обеспечивает нормальную финансовую устойчивость и лучше остальных влияет на структуру баланса предприятия.