Анализ прибыли и рентабельности

В связи со значительной долей города Северодвинска в общем товарообороте компании в данной дипломной работе вносится предложение по открытию склада площадью 200 кв.м. на территории города, что позволит снизить транспортные расходы предприятия, повысить скорость и уровень сервисного обслуживания потребителей, что и повлечет рост товарооборота компании по Северодвинску на 10%. Так же внедрение… Читать ещё >

Анализ прибыли и рентабельности (реферат, курсовая, диплом, контрольная)

Анализ объема выпуска и реализации продукции является частью управленческого анализа и производится с целью обоснования управленческих решений на повышение эффективности производства.

Безубыточный (критический) объем продаж рассчитывается из уравнения, основанного на равенстве выручки от реализации продукции и суммы постоянных и переменных издержек, вытекающих из определения безубыточности:

где — цена единицы продукции;

— количество единиц реализованной продукции;

— постоянные издержки;

— переменные издержки в затратах на единицу продукции.

Для определения критического объема продаж и запаса финансовой прочности компании проведем анализ затрат.

Таблица 2.7. Структура затрат Архангельского филиала ООО «Артис Т».

Вид затрат. | Затраты. | |||||

2005 год. | 2006 год. | 2007 год. | ||||

тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | тыс. руб. | уд. вес, %. | |

А. | ||||||

Постоянные затраты всего, в т. ч. | 5 773. | 31,9. | 7 480. | 33,2. | 10 010. | 32,8. |

— ЗП персонала. | 4 050. | 22,4. | 5 346. | 23,7. |  7 200. | 23,6. |

— ЕСН. | 1 053. | 5,8. | 1 390. | 6,2. | 1 872. | 6,1. |

— аренда склада и офиса. | 1,3. | 1,1. | 0,9. | |||

— коммунальные платежи. | 0,5. | 0,5. | 0,5. | |||

— амортизация. | 1,1. | 1,0. | 1,1. | |||

— прочие расходы. | 0,8. | 0,7. | 0,6. | |||

Переменные расходы всего, в т. ч. | 12 344. | 68,1. | 15 056. | 66,8. | 20 470. | 67,2. |

— себестоимость товара. | 9 194. | 50,7. | 10 496. | 46,6. | 12 910. | 42,4. |

— транспортные расходы. | 3 150. | 17,4. | 4 560. | 20,2. | 7 560. | 24,8. |

Всего затрат. | 18 117. | 100,0. | 22 536. | 100,0. | 30 480. | 100,0. |

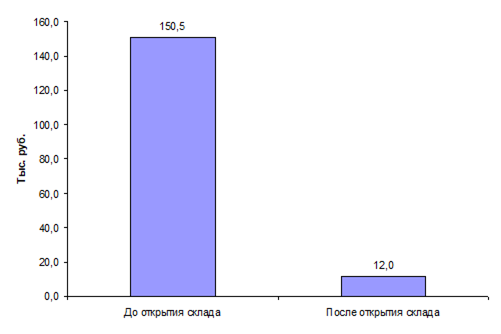

Анализ структуры затрат предприятия показал, что наибольшую долю в расходах предприятия занимают постоянные расходы, но следует обратить внимание, что с ростом товарооборота доля постоянных издержек снижается.

В таблице 2.8 произведем анализ динамики издержек компании.

Таблица 2.8. Анализ издержек за 2005;2007 годы.

Вид затрат. | Затраты, тыс. руб. | Динамика. | |||||||

2005 год. | 2006 год. | 2007 год. | 2006 — 2005. | 2007 — 2006. | 2007 — 2005. | ||||

тыс. руб. | %. | тыс. руб. | %. | тыс. руб. | %. | ||||

Постоянные затраты всего, в т. ч. | 5 773. | 7 468. | 10 010. | 1 695. | 29,4. | 2 542. | 34,0. | 4 237. | 73,4. |

— ЗП персонала. | 4 050. | 5 346. | 7 200. | 1 296. | 32,0. | 1 854. | 34,7. | 3 150. | 77,8. |

— ЕСН. | 1 053. | 1 390. | 1 872. | 32,0. | 34,7. | 77,8. | |||

— аренда склада и офиса. | 5,3. | 15,0. | 21,1. | ||||||

— коммунальные платежи. | 14,9. | 33,3. | 53,2. | ||||||

— амортизация. | 13,2. | 46,8. |  | 66,2. | |||||

— прочие расходы. | 6,3. | 17,0. | 24,3. | ||||||

Переменные расходы всего, в т. ч. | 12 344. | 15 056. | 20 470. | 2 712. | 22,0. | 5 414. | 36,0. | 8 126. | 65,8. |

— себестоимость товара. | 9 194. | 10 496. | 12 910. | 1 302. | 14,2. | 2 414. | 23,0. | 3 716. | 40,4. |

— транспортные расходы. | 3 150. | 4 560. | 7 560. | 1 410. | 44,8. | 3 000. | 65,8. | 4 410. | 140,0. |

Всего затрат. | 18 117. | 22 524. | 30 480. | 4 407. | 24,3. | 7 956. | 35,3. | 12 363. | 68,2. |

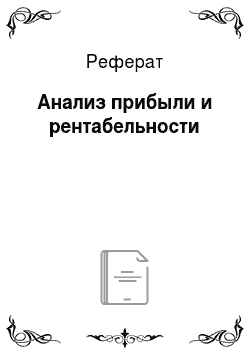

Рис. 2.12 Динамика затрат компании

За анализируемый период расходы Архангельского филиала компании выросли на 12 363 тыс. руб., или на 68,2%, в том числе постоянные расходы возросли на 73,4%, а переменные на 65,8%.

Помимо себестоимости товара и заработной платы персонала с отчислениями, большую долю в структуре затрат предприятия занимают транспортные расходы, так за анализируемый период они возросли на 4 410 тыс. руб., или на 140%.

Поэтому далее в таблице 2.9 представим анализ транспортных расходов предприятия.

Таблица 2.9. Транспортные расходы предприятия.

Вид затрат. | Затраты, тыс. руб. | Динамика. | |||||||

2005 год. | 2006 год. | 2007 год. | 2006 — 2005. | 2007 — 2006. | 2007 — 2005. | ||||

абс. | %. | абс. | %. | абс. | %. | ||||

Количество машин всего, в т. ч. | 14,3. | 50,0. | 71,4. | ||||||

— газель. | 16,7. | 57,1. | 83,3. | ||||||

— рефрижератор | 0,0. | 0,0. | 0,0. | ||||||

Отработанные часы всего, в т. ч. | 7 730. | 9 622. | 15 790. | 1 892. | 24,5. | 6 168. | 64,1. | 8 060. | 104,3. |

— газель. | 6 300. | 8 400. | 14 850. | 2 100. | 33,3. | 6 450. | 76,8. | 8 550. | 135,7. |

— рефрижератор | 1 430. | 1 222. | — 208. | — 14,5. | — 282. | — 23,1. | — 490. | — 34,3. | |

Транспортные расходы всего, тыс. руб., в т. ч. | 3 150. | 4 560. | 7 560. | 1 410. | 44,8. | 3 000. | 65,8. | 4 410. | 140,0. |

— газель. | 2 127. | 3 548. | 6 623. | 1 421. | 66,8. | 3 075. | 86,7. | 4 496. | 211,4. |

— рефрижератор | 1 023. | 1 012. | — 11. | — 1,1. | — 75. | — 7,4. | — 86. | — 8,4. | |

Стоимость 1 часа работы. | |||||||||

— газель. | 25,1. | 5,6. | 32,1. | ||||||

— рефрижератор | 15,8. | 20,4. | 39,3. |

Проведенный анализ показал, что количество автотранспорта предприятии неуклонно растет, что объясняется ростом объемов продаж, но как отрицательный момент следует отметить рост стоимости 1 часа работы автотранспорта.

Поэтому руководству компании следует с целью повышения эффективности товародвижения разработать мероприятия по снижению транспортных расходов.

Одним из самых эффективных методов финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом «Издержки — Объем — Прибыль» («Costs — Volume — Profit — CVP»), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства (сбыта).

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается также как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Сила воздействия. | =. | Валовая маржа. |

операционного рычага. | Прибыль. |

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Порог. | =. | Постоянные. | : | Валовая маржа в относительном. |

рентабельности. | затраты. | выражении к выручке. |

Запас финансовой. | =. | Выручка от. | ; | Порог. |

прочности. | реализации. | рентабельности. |

Произведем расчет запаса финансовой прочности для представительства компании за 2005;2007 гг.

Таблица 2.10. Анализ прибыли, рентабельности и запаса финансов…

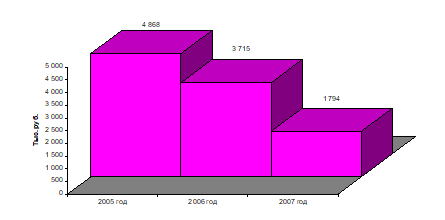

В связи со значительной долей города Северодвинска в общем товарообороте компании в данной дипломной работе вносится предложение по открытию склада площадью 200 кв.м. на территории города, что позволит снизить транспортные расходы предприятия, повысить скорость и уровень сервисного обслуживания потребителей, что и повлечет рост товарооборота компании по Северодвинску на 10%.

Внедрения данного мероприятия не потребует капитальных вложений, так как для нормальной работы склада планируется перевести одну автомашину «Газель» и двух водителей на постоянную работу в городе Северодвинске.

Так же потребуются дополнительные работники:

- — кладовщик — 2 человека;

- — грузчики — 3 человека.

На сегодняшний момент доставка товаров предприятия до клиентов города Северодвинска осуществляется из Архангельска автомобилями «Газель» каждый рабочий день. В собственности предприятия находится рефрижератор, который осуществляет доставку товаров в отдаленные районы области и в связи с малыми объемами товарооборота в данных регионах, его загрузка невелика. В связи с открытием склада в г. Северодвинске мы предлагаем использовать для доставки товара рефрижератор.

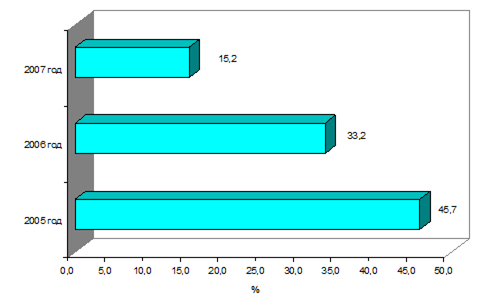

Дальнейшие расчеты показали, что внедрение данного мероприятия приведет к увеличению валовой прибыли Архангельского филиала ООО «Артис Т» на 311 тыс. руб., или на 17,4%, а запас финансовой прочности компании составит 38,6%, против 15,2% до внедрения мероприятия. Рентабельность деятельности при этом возрастет на 4,3% и составит 10,2%.

Так же открытие склада в городе Северодвинске позволит повысить скорость и уровень сервисного обслуживания потребителей, что несомненно повысит уровень конкурентоспособности предприятия на целевом рынке.

На сегодняшний момент Архангельский филиал ООО «Артис Т» осуществляет только розничную торговлю.

В данной дипломной работе предлагается расширить каналы товародвижения и открыть два розничных магазина (один в г. Архангельске и один в г. Северодвинске), которые будут реализовывать продукцию предприятия под брендом компании.

Основным фактором конкурентоспособности данных розничных магазинов будет их ценовая политика, т. е. цены будут устанавливать ниже, чем в других магазинах, торгующих аналогичной продукцией.

Предприятия розничной торговли города делают наценку на оптовые цены в среднем от 30 до 35%, с целью повышения конкурентоспособности новых розничных отделов и закрепления их на рынке, предлагается установить наценку на 10% ниже, чем у конкурентов (т.е. с учетом закупочных цен компании наценка 26% на продукцию предприятия).

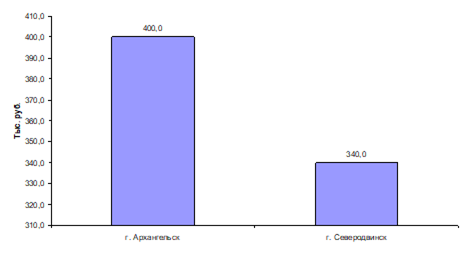

Таким образом, выручка от реализации розничного отдела в г. Архангельске составит 384 тыс. руб. в месяц (4 608 тыс. руб. в год), а по г. Северодвинску — 326 тыс. руб. в месяц (3 912 тыс. руб. в год).

Капитальные затраты проекта составят 244 тыс. руб., денежные средства на приобретение оборудования планируется брать из накопленной прибыли предприятия.

Так же внедрение данного проекта потребует привлечение условно-постоянных затрат на оплату труда работников. Планируется набрать четырех продавцов-кассиров. Так мы планируем арендовать розничные отделы в крупных магазинах, то найм вспомогательного персонала не требуется, так как его услуги входят в стоимость аренды торговых площадей.

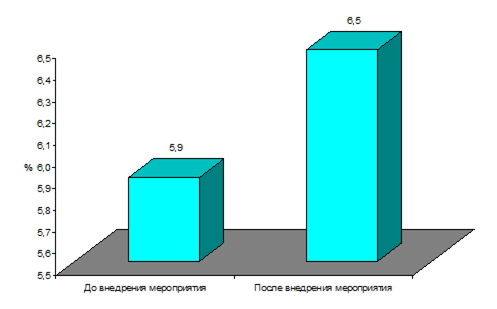

Внедрение данного мероприятия приведет к увеличению валовой прибыли Архангельского филиала ООО «Артис Т» на 688 тыс. руб., или на 38,3%, а запас финансовой прочности компании составит 18,1%, против 15,2% до внедрения мероприятия. Рентабельность деятельности при этом возрастет на 0,6% и составит 6,5%, проект при этом окупится за 1,6 месяца.