Современное состояние организации и оплаты труда на российских предприятиях

В 1992;93 гг. вследствие либерализации цен реальные располагаемые денежные доходы населения снизились почти в два раза, что в свою очередь привело к резкому росту уровня бедности. В этот период практически в одинаковой степени обесценились все составляющие денежных доходов населения — заработная плата, пенсии, пособия, стипендии. Если к середине 1998 г. процессы расслоения общества по уровню… Читать ещё >

Современное состояние организации и оплаты труда на российских предприятиях (реферат, курсовая, диплом, контрольная)

В условиях смены экономической парадигмы решения по рациональному использованию трудовых ресурсов становятся прерогативой предприятия (организации, фирмы) независимо от организационно-правового статуса и формы собственности. Свобода предпринимательства, предусматривая полную экономическую самостоятельность работодателей в выборе номенклатуры выпускаемой продукции (оказываемых услуг), структуры управления, финансового планирования и т. п., значительно расширила права предприятий, в частности в решении вопросов организации, нормирования и оплаты труда. В настоящее время предприятиям предоставляется полная самостоятельность в определении численности и оптимальных соотношений между различными категориями и группами работников, подборе кадров; выборе форм и систем оплаты труда, методов ее организации; при установлении, внедрении, замене и пересмотре норм труда и решении других задач нормирования. Однако не все предприятия проводят целенаправленную работу в данной области, а зачастую она бывает малоэффективной.

В настоящее время наметилась явная недооценка роли организации и нормирования труда. Это объясняется тем, что пока еще имеются большие возможности добиваться высокой доходности предприятий за счет других стоимостных факторов, причем без каких-либо дополнительных затрат. С развитием рыночных отношений возможности такого рода станут резко сокращаться.

Ослабление внимания к нормированию труда следует считать временным явлением, характерным для переходного периода, когда из-за отсутствия конкуренции и неразвитости внутреннего рынка предприятия могут обеспечивать себе необходимую прибыль за счет необоснованного взвинчивания цен на выпускаемую продукцию, не заботясь о постоянном сокращении затрат на производство (в частности, о снижении трудоемкости).

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия, учреждения, организации определяют самостоятельно и фиксируют их в коллективных договорах, иных локальных нормативных актах. Это означает, что направленность решения основных вопросов труда перенесена на уровень предприятия.

Сегодня нормирование труда целиком отдано на откуп предприятиям. Государство, по существу, не оказывает им ни методической, ни нормативно-информационной помощи. Существует реальная угроза забвения наработок отечественных ученых и специалистов в этой области. Основные причины такого положения: недооценка роли нормирования труда и неготовность к принятию соответствующих решений руководителей среднего звена на предприятиях из-за недостаточности специальных знаний, необходимой нормативной информации и т. д. В значительной мере невостребованными остаются результаты детальных исследований в сфере организации нормирования труда, его отраслевых и межотраслевых особенностей, аттестации рабочих мест и т. д.

Большинство российских предприятий предпочитают сохранять рабочие места с помощью различного рода отпусков и сокращения смен; службы нормирования сокращаются в первую очередь; практически прекратился пересмотр норм труда, перестала осуществляться дифференциация оплаты труда по его сложности.

Анализ состояния нормирования труда, проведенный Центральным бюро нормативов по труду (ЦБНТ) в 1998 г. на 281 предприятии различных форм собственности и организационно-правовых форм управления в 68 регионах России, свидетельствует о существенном сокращении числа работников, охваченных нормированием труда, ослаблении внимания к разработке новых и пересмотру действующих норм и нормативов, снижении качества, обоснованности и прогрессивности применяемых норм труда.

При этом снизился профессионально квалификационный уровень специалистов по труду. Если в 1986 г. 60% из них имели высшее образование и 22% - среднее техническое, то в 1998 г. высшее образование имели лишь 47% специалистов по труду.

Низкий уровень реализации способностей к труду работников современных организаций обусловлен следующими факторами:

- · высокий уровень ручного труда. Объясняется низкой ценой рабочей силы для работодателя, недостаточным стимулированием повышения квалификации;

- · неудовлетворительная организация труда, создающая низкую интенсивность труда и большие внутрисменные потери рабочего времени. Причины этого в недостатке квалифицированных менеджеров, способных организовать труд рабочих и специалистов, а также сохранении затратной экономики;

- · неудовлетворительные условия труда, вызывающие повышенные расходы человеческой энергии на защиту от воздействия внешних факторов на здоровье и работоспособность;

- · сложившаяся система стимулирования труда: слабая связь между оплатой труда и его результатами, сохранение «уравниловки» в большинстве государственных предприятий;

- · нерациональная структура занятых, что выражается в высокой доле вспомогательных и обслуживающих работников;

- · низкий уровень механизации труда;

- · проблемы измерения характера и содержания труда.

Сегодня на формирование цены рабочей силы большое влияние оказывают изменения структуры расходов работодателя на рабочую силу, которые складываются из прямых и косвенных затрат. Прямые затраты возникают в связи с оплатой отработанного времени или выполняемого объема работ. Косвенные затраты обусловлены необходимостью возмещения дополнительных расходов (оплата неотработанного времени — ежегодные отпуска, больничные листы и т. п.), обязательных платежей в фонды социального страхования, налоговых взносов, выходных пособий, профессиональной подготовки работников. Соотношение прямых и косвенных затрат организаций на рабочую силу — очень важная характеристика.

Следует отметить, что в структуре затрат работодателей на рабочую силу наметились прогрессивные изменения. Перераспределение расходов с прямых затрат (по оплате труда) на косвенные (по социальной защите работников, обеспечению их жильем) дает возможность ослабить налоговый пресс.

В России в 1996;1998 гг. прямые затраты составляли в среднем по экономике (и по промышленности) чуть более 71% в общей сумме затрат организаций на рабочую силу, косвенные — около 29% (из них 27% приходилось на отчисления в социальные фонды, остальные налоги и сборы). Такое соотношение прямых и косвенных затрат примерно соответствует аналогичным показателям развитых стран.

Сложившаяся структура оплаты труда на предприятиях основных отраслей российской экономики, свидетельствует о преобладании фиксированных элементов в виде оплаты по тарифным ставкам, окладам, сдельным расценкам, выплат в рамках районного регулирования оплаты труда.

За годы реформ сложилась ситуация, характеризующаяся падением реальной заработной платы и реальных доходов (табл.1.1).

Таблица 1.1.

Среднемесячная реальная заработная плата и реальные доходы, в % к предыдущему году.

Годы. | ||||||||||

Реальная начисленная заработная плата. | 100,4. | 76,8. | 119,3. | |||||||

Реально располагаемые денежные доходы. | 52,5. | 116,4. | 112,8. | 84,9. | 99,3. | 105,8. | 81,9. | 84,9. | 112,4. | 105,7. |

Одним из негативных моментов российской действительности 1990;х гг. является значительная дифференциация доходов населения.

Общей тенденцией является расширение сферы применения систем, основанных на повременной оплате с нормированным заданием и достаточно большой долей премий (до 50%) за вклад сотрудника в увеличение доходов организации, особое внимание обращается на усиление заинтересованности каждого сотрудника в повышении эффективности производственных ресурсов.

В сентябре 1998 г. соотношение доходов 10% наиболее богатых и 10% беднейших россиян составляло 13,1 раза, а в 1999 г. — уже 14,5.

Дифференциация доходов населения в 2001 г сохранилась на уровне 2000 г.: среднедушевые денежные доходы 10% наиболее обеспеченных граждан превышают доходы 10% наименее обеспеченного населения более чем в 14 раз (14,1 — в 1 квартале и 14,2 — во 2 квартале 2001 г.). поскольку дифференциация оплаты труда в 2000 г. достигла более угрожающих размеров — 34 раза.

При этом, следует учесть, что социальные трансферты и внутрисемейное перераспределение ресурсов относительно выравнивают доходную обеспеченность домохозяйств.

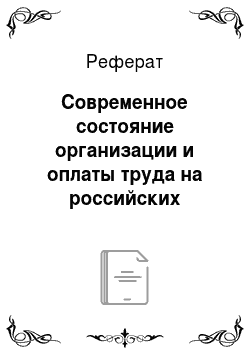

Столь высокая дифференциация заработной платы непосредственно связана с межотраслевым и внутриотраслевым неравенством в оплате труда. Межотраслевые различия в оплате труда в 2000 г. достигли 8,5 раза. см. рис. 1.1.

Наиболее высокие заработки концентрируются в топливно-энергетическом комплексе, цветной металлургии и в сфере финансов, самые низкие — в сельском и лесном хозяйстве, легкой промышленности и в бюджетных секторах экономики.

При анализе формирования доходов населения в показатель «оплата труда» в 1999 г. был включен объем «скрытой заработной платы», который ранее учитывался в статье «другие доходы». Это подняло долю оплаты труда в источниках доходов населения (см. табл.1.2). В то же время очевидно последовательное возрастание доли доходов от предпринимательской деятельности и собственности, что является закономерным результатом рыночных отношений.

Рис. 1.1 — Отрасли экономики с самыми высокими и самыми низкими значениями среднемесячной заработной платы

Таблица 1.2.

Структура денежных доходов населения РФ в 1990;2001 гг., в %.

Годы. | 98*. | ||||||||||||

Оплата труда. | 74,1. | 59,7. | 69,9. | 46,4. | 39,3. | 41,9. | 42,9. | 40,5. | 64,8. | 65,6. | 65,6. | 66,4. | |

Социальные трансферты. | 14,7. | 16,3. | 14,3. | 13,5. | 13,1. | 14,2. | 14,8. | 13,3. | 13,1. | 13,1. | 13,4. | 14,7. | |

Доходы от собственности. | 2,5. | 12,8. | 4,5. | 6,5. | 5,2. | 6,2. | 5,6. | 5,5. | 5,5. | 5,8. | 7,2. | ||

Доходы от предпринимательской деятельности. | 8,7. | 11,2. | 14,8. | 35,6. | 42,6. | 38,6. | 36,1. | 40,6. | 14,8. | 14,9. | 11,3. | 12,6. | |

Другие доходы. | 1,8. | 0,9. |

1998* с учетом включения «скрытой заработной платы» в показатель оплаты труда Структура денежных доходов населения за последние годы существенных изменений не претерпела, но характеризуется медленным ростом доли оплаты труда и социальных трансфертов: во II квартале 2001 г. удельный вес оплаты труда составил 66,4% (в 2000 г. — 65,6%, в 1998 г. — 64,8%), социальных трансфертов — 14,7%, (в 2000 г. — 13,4%, в 1998 г. — 13,1%), доходов от собственности — 5,8%, (в 2000 г. — 7,2%, в 1998 г. — 5,5%), доходов от предпринимательской деятельности — 11,3% (в 2000 г. — 12,6%, в 1998 г. -14,8%). Однако обращает на себя внимание фактор доходно-имущественного расслоения общества: на долю 20% самых обеспеченных приходится 47% всех доходов, в том числе 38% общего объема заработной платы, 27% социальных трансфертов, 70% доходов от собственности и 62% прочих доходов, включая полученные от предпринимательской деятельности.

В 1992;93 гг. вследствие либерализации цен реальные располагаемые денежные доходы населения снизились почти в два раза, что в свою очередь привело к резкому росту уровня бедности. В этот период практически в одинаковой степени обесценились все составляющие денежных доходов населения — заработная плата, пенсии, пособия, стипендии. Если к середине 1998 г. процессы расслоения общества по уровню денежных доходов были приостановлены, то разразившийся в августе 1998 г. финансовый кризис вновь обострил эту проблему и в 1999 г. численность населения с доходами ниже прожиточного минимума составила 42 млн. человек (28,7% населения страны).

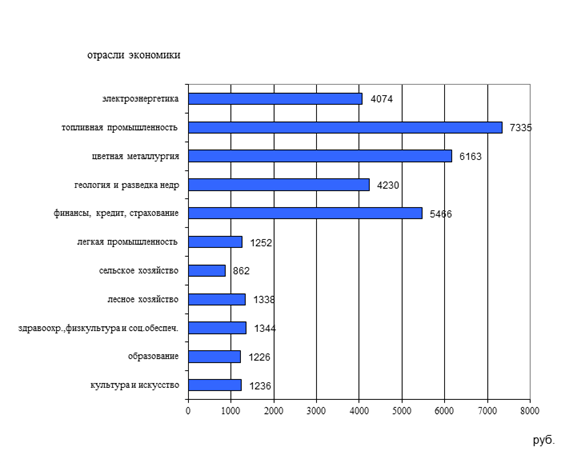

Основной прирост доходов в 2000 г. произошел у высокодоходных групп, что подтверждается высоким уровнем бедности и ростом в этот период такого показателя концентрации доходов как коэффициент Джини (См. рис. 1.2).

Рис. 1.2. — Коэффициент Джини за 1999;2000 гг.

В 2001 г. ситуация с доходами населения улучшилась, но введение новой методологии расчета величины прожиточного минимума привело к росту черты бедности (примерно на 15%) и, соответственно, росту показателя бедности: численность населения с денежными доходами ниже прожиточного минимума составила в 2001 г. 44 млн. человек или 30,2% населения страны.

Во II квартале 2001 г. численность населения с денежными доходами ниже величины прожиточного минимума составила 47,2 млн. человек (32,6% от общей численности населения), против 52,9 млн. человек (36,6%) в I квартале 2001 г. В целом в первом полугодии 2001 г. количество бедных достигло уровня 47,2 млн. человек (32,6%), против 53,5 млн. человек (36,7%) в соответствующем периоде 2000 г.

Особую тревогу вызывает соотношение оплаты труда руководителей предприятий и рядовых работников.

Усиливается межотраслевая и региональная дифференциация оплаты труда и среднедушевых доходов населения. Разрыв среднедушевых доходов населения в десяти богатых и десяти бедных регионах за период с 1994 г. по 1998 г. увеличился с 3,8 до 5,7 раза.

В связи с вышесказанным можно отметить следующие тенденции в состоянии организации и оплаты труда на российских предприятиях:

- · на большинстве предприятий занижена роль нормативной базы труда, трудовые нормативы перестали играть определяющую роль при оценке трудовых вкладов работников;

- · размер оплаты труда и хроническая задержка ее выплат не создает стимулов к предложению труда;

- · усиление дифференциации оплаты труда работников.

Все это во многом объясняется несовершенством правовой базы по труду и заработной плате, а также недостатками организации заработной платы на предприятиях.

В то же время опыт ряда предприятий (организаций) свидетельствует, что без нормативного регулирования продолжительности рабочего времени, уровня напряженности норм труда, организации рационального использования трудовых ресурсов, снижения трудозатрат не добиться высокой эффективности производства.