Себестоимость, виды и значение в рыночных условиях хозяйствования

Второй вариант учета расходов организации в разрезе экономических элементов предпочтительнее, поскольку он позволит установить совокупность расходов в целом по организации независимо от причин их возникновения и назначения, точнее определить размер расходов в сопоставлении с доходами в бизнес-плане организации. При этом будет достигнуто более полное определение размеров фонда оплаты труда и… Читать ещё >

Себестоимость, виды и значение в рыночных условиях хозяйствования (реферат, курсовая, диплом, контрольная)

В производственном процессе создания продукта на предприятии для характеристики части издержек, непосредственно участвующих в этом используют категорию себестоимости. Содержание понятия издержек производства несколько шире, чем себестоимость продукции.

Существует множество определений себестоимости. Наиболее полное определение себестоимости, которая характеризует ее сущность и формы проявления, дано И. С. Мацкевичюсом: «Себестоимость продукции — это часть стоимости, равная стоимости израсходованных средств производства, части стоимости необходимого продукта и части стоимости прибавочного продукта, выступающая в денежной форме и представляющая часть цены продукта, за счет которой возмещаются затраты на освоение, производство и реализацию и выражающая определенные производственные отношения».

Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции.

В себестоимость продукции, как синтетическом показателе, находят отражение различные стороны производственно-финансовой деятельности предприятия. Уровень себестоимости определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные результаты финансово-экономической деятельности предприятия. Поэтому экономное использование материальны, трудовых и финансовых ресурсов при изготовлении продукции является условием повышения эффективности производственных процессов и увеличения прибыли.

В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определены в главе 25 Налогового кодекса РФ. В этом нормативном акте четко определены издержки, относимые на себестоимость продукции (работ, услуг). Вместе с тем перечень затрат открытый. Это значит, что предприятию дано право включать и другие затраты при условии что они экономически оправданы и документально подтверждены.

В соответствии с главой 25 НК РФ затраты, образующие себестоимость продукции группируются в соответствии с их экономическим содержанием по следующим элементам:

- 1) материальные расходы;

- 2) расходы на оплату труда;

- 3) суммы начисленной амортизации;

- 4) прочие расходы.

Материальные расходы включают в себя:

- — приобретение сырья и материалов;

- — приобретение запасных частей;

- — приобретение топлива, воды, энергии;

- — приобретение комплектующих изделий и полуфабрикатов;

- — приобретение работ и услуг производственного характера, выполняемых сторонними организациями.

Расходы на оплату труда включают в себя:

- — суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выработки в соответствии с принятыми в организации формами и системами оплаты труда;

- — начисления стимулирующего характера;

- — стоимость бесплатно предоставляемых услуг;

- — денежные компенсации за неиспользованный отпуск при увольнении работника;

- — единовременное вознаграждение за выслугу лет и другие.

В третью группу относятся суммы начисленной амортизации по используемым основным средствам. Сумму амортизации для целей налогообложения определяют ежемесячно, отдельно по каждому объекту, исходя из принятого метода начисления амортизации.

К прочим расходам относят:

- — суммы налогов и сборов;

- — расходы на сертификацию продукции и услуг;

- — расходы на содержание служебного автотранспорта;

- — расходы на командировки;

- — расходы на оплату консультационных услуг и прочие.

Заканчивая характеристику сущности учета затрат на производство, еще раз следует подчеркнуть его основное назначение — контроль за производственной деятельностью и управление затратами на ее осуществление.

Регламентирующая роль государства по отношению к себестоимости продукции проявляется также в установлении норм амортизации основных средств, тарифов, отчислений в бюджет и внебюджетные фонды, кроме этого некоторые виды расходов корректируются исходя из утвержденных лимитов, норм и нормативов.

Существуют следующие виды себестоимости: цеховая, производственная, полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо цеховых затрат включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходов на тару, упаковку, транспортировку продукции, прочие расходы).

Также различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная — обуславливается конкретными условиями, в которых действует то или другое предприятие. Среднеотраслевая определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отраслям.

Затраты и себестоимость являются важнейшими экономическими категориями. Снижение и оптимизация затрат являются одним из основных направлений совершенствования экономической деятельности каждого предприятия.

Расчет себестоимости единицы конкретного вида продукции или работ осуществляется посредством калькулирования по установленным статьям затрат.

Калькуляция — исчисление себестоимости единицы продукции или выполненной работы. Она выражает затраты предприятия в денежной форме на производство и реализацию конкретного вида продукции, а также на выполнение единицы работы (ремонт, перевозки и др.).

Калькуляции позволяют принимать более оптимальные управленческие решения, сравнивать фактические затраты с плановыми, полнее использовать резервы экономии. Особенно возрастает роль калькуляций в условиях перехода к рыночным отношениям, когда каждому подразделению необходимо соизмерять свои затраты с доходами, а экономия производственных затрат становится основным источником увеличения доходов трудовых коллективов, фондов оплаты труда, а также повышения конкурентной способности предприятия.

Различают плановую, нормативную, сметную и фактическую калькуляции.

Плановая составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства.

Нормативная включает затраты, исчисленные на базе установленных норм материальных и трудовых затрат и смет по обслуживанию производства.

Сметная разрабатывается на новый вид продукции, впервые выпускаемый предприятием, который требует разработки соответствующей нормативной базы.

Фактическая — это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции.

Калькуляция составляется по видам продукции. В качестве объекта калькуляции выступают отдельные виды продукции, работ, услуг, продукция подразделений основных и вспомогательных производств и вся товарная продукция предприятия. Аналитический учет затрат на производство ведется по объектам калькуляции.

В калькуляции основные виды затрат исчисляются в зависимости от их назначения (выделяются расходы, связанные непосредственно с технологическим процессом изготовления конкретного вида продукции): на сырье и материалы, топливо и энергию, на технологические цели; на заработную плату производственных рабочих и отчисления на социальное страхование; на подготовку и освоение производства; на содержание и эксплуатацию оборудования, в том числе его амортизацию, текущий ремонт и т. д., общецеховые и другие расходы.

Калькуляционные расходы ведутся на специальных бланках, в которых отражены данные о плановых и фактических расходах по калькуляционным статьям затрат на весь выпуск товарной продукции за отчетный период. Документ, в который заносятся все эти расходы, называется калькуляцией, а система расчетов для определения себестоимости продукции — калькулированием. Калькуляция позволяет учесть расходы, непосредственно связанные с производством конкретного вида изделия. В эти расходы входят как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством данного вида продукции. На основе калькуляционных расчетов определяется ее цеховая, производственная и полная себестоимость.

Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности организации. Данный показатель особенно важен в условиях рыночных отношений, так как он оказывает огромное влияние на финансовое состояние предприятия.

Бухгалтерский учет затрат на производство в системе АПК в целом основывается на системе действующих законодательных и нормативных актов. Вместе с тем, сельскохозяйственным организациям АПК предоставляется возможность использования различных подходов формирования, обобщения и контроля информации об издержках производства (текущих затратах), калькулирования себестоимости продукции (работ, услуг) исходя из следующих основных факторов:

- — специфики деятельности;

- — особенностей и объемов производимой продукции, оказываемых услуг, выполняемых работ;

- — хозяйственной структуры: технологической, производственной, управленческой;

- — степени достоверности, оперативности и аналитичности учета;

- — глубины и гибкости планирования, контроля и регулирования;

- — сохранности и конфиденциальности управленческих данных.

Содержание учета затрат на производство в теории учета определяется как отражение объема выпуска продукции, структуры, ассортимента, качества с одной стороны и отражение издержек производства, себестоимости продукции с другой стороны. Двойственность учета затрат на производство и объективная необходимость исследования сущности учета затрат на производство привело к выделению и самостоятельному рассмотрению методов учета затрат. В практическом применении метод учета затрат и методы калькулирования не разделяются.

По классификации методов продолжаются научные дискуссии, поэтому общепринятая их классификация еще не разработана. В отечественной практике применяются следующие методы учета затрат на производство и калькуляции:

- 1. Простой (прямой).

- 2. Позаказный.

- 3. Попередельный (полуфабрикатами и бесполуфабрикатный варианты).

- 4. Попроцессный.

- 5. Метод исключения затрат на побочную продукцию.

- 6. Метод коэффициентов.

- 7. Пропорциональный.

- 8. Нормативный.

- 9. Комбинированный.

Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, особенностей, наличия незавершенного производства, длительности производственного процесса, номенклатуры производимой продукции и др.

Простой (прямой) метод калькулирования основан на прямом расчете себестоимости отдельных видов продукции, работ, услуг. Этот метод применяется, когда из производства получают только один вид продукции. В этом случае объект учета затрат совпадает с объектом калькуляции. Тогда себестоимость единицы продукции (работ, услуг) рассчитывают путем деления суммы затрат на количество продукции. Этот метод используется при исчислении себестоимости услуг вспомогательных и некоторых других производств. К методу прямого расчета относится и позаказный метод, когда объектом учета и калькулирования является отдельный производственный заказ. Аналитические счета открываются по видам заказов Себестоимость заказа определяется суммой всех затрат производства со дня открытия заказа до дня его выполнения.

Попеределъный метод учета затрат и калькулирования себестоимости продукции применяется в основном на перерабатывающих предприятиях АПК и в промышленных производствах сельскохозяйственных организаций, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). Аналитические счета по учету затрат на производство открываются по переделам.

В связи с особенностями технологии в переработке сырья и материалов применяют полуфабрикатами и бесполуфабрикатный варианты попередельного метода учета затрат и калькуляции. Попроцессный метод учета затрат и калькуляции — самый распространенный в сельскохозяйственных организациях. Сущность его заключается в том, что производственные затраты собираются на протяжении всего процесса производства по отношению к определенным видам продукции.

Метод исключения затрат на побочную продукцию применяется при исчислении себестоимости продукции и заключается в том, что производственную продукцию по своему составу делят на основную и побочную. Причем калькулируется только основная продукция. Побочная продукция оценивается по заранее установленным ценам. Метод коэффициентов применяется для исчисления себестоимости в том случае, когда затраты, учтенные по одному объекту, необходимо распределить между несколькими видами продукции, т. е, объект учета затрат не совпадает с объектами калькуляции. Поэтому для распределения затрат устанавливаются коэффициенты, с помощью которых полученная продукция переводится в условную. В результате исчисляется себестоимость условной продукции, а затем натуральной.

Пропорциональный метод исчисления себестоимости продукции применяется в том случае, когда из производства получают несколько видов продукции, на которые коэффициенты не установлены. Базой для распределения фактических затрат между видами продукции в этом случае могут быть цены реализации, занимаемая площадь и т. д. Затраты распределяют между объектами калькуляции пропорционально выбранной базе.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют в основном в тех отраслях, которые наименее зависимы от природных условий, т. е. в перерабатывающих отраслях АПК.

Комбинированный метод исчисления себестоимости продукции предусматривает использование нескольких методов из вышеперечисленных.

Бухгалтерский учет затрат на производство в системе АПК в целом основывается на системе действующих законодательных и нормативных актов. Вместе с тем, сельскохозяйственным организациям АПК предоставляется возможность использования различных подходов формирования, обобщения и контроля информации об издержках производства (текущих затратах), калькулирования себестоимости продукции (работ, услуг) исходя из следующих основных факторов:

- — специфики деятельности;

- — особенностей и объемов производимой продукции, оказываемых услуг, выполняемых работ;

- — хозяйственной структуры: технологической, производственной, управленческой;

- — степени достоверности, оперативности и аналитичности учета;

- — глубины и гибкости планирования, контроля и регулирования;

- — сохранности и конфиденциальности управленческих данных.

В Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) приведена группировка расходов по экономическим элементам. Вместе с тем в нем отсутствуют четкие критерии для формирования затрат, включаемых в расходы по обычным видам деятельности по экономическим элементам и статьям затрат. Определено лишь, что перечень статей затрат устанавливается организацией самостоятельно.

В этой связи представляется целесообразным на предлагаемых к введению бухгалтерских счетах отражать информацию о расходах в разрезе экономических элементов по всей совокупности производственно-финансовой и предпринимательской деятельности организации, произведенных в течение отчетного периода, независимо от их назначения и содержания.

Тем самым каждая организация (каждое предприятие) будет располагать полной информацией о валовой сумме материальных затрат, о всей совокупности затрат на оплату труда при составлении бизнес-плана.

В самом деле, материальные и другие затраты в поэлементном разрезе важны не только для обычных видов деятельности. Они содержатся в комплексных прочих расходах (затраты на оплату труда при списании и/или ликвидации объектов основных средств, при ликвидации последствий стихийных бедствий и т. д.) — В целом же по организации данные о совокупности расходов в поэлементном разрезе отсутствуют. Однако без этих данных определить прибыль как разницу между доходами и расходами организации за определенный отчетный период практически невозможно.

Поэтому представляется целесообразным предложить два варианта методики учета указанных расходов.

Первый вариант учета расходов. В Плане счетов бухгалтерского учета в разделе III «Затраты на производство» предлагается предусмотреть вместо свободных счетов счета Материальных затрат, Затрат на оплату труда, Отчислений на социальные нужды, Амортизации, Прочих затрат.

По мере использования сырья и материалов на производство продукции, выполнение работ и оказание услуг счет Материалов корреспондирует с дебетом счета Материальных затрат. В свою очередь, счет Материальных затрат по кредиту корреспондирует со счетами Основного производства, Вспомогательных производств, Общепроизводственных расходов, Общехозяйственных расходов, Брака в производстве, Расходов на продажу, Расходов будущих периодов на стоимость сырья и материалов, списанных по дебету указанных счетов исходя из назначения и содержания этих затрат.

Кроме того, в корреспонденции с кредитом счетов Расчетов с поставщиками и подрядчиками, Расчетов по налогам и сборам (в части невозмещаемых налогов по работам и услугам, оплаченным сторонним организациям), Расчетов с подотчетными лицами (по оплаченным услугам), Расчетов с разными дебиторами и кредиторами по дебету счета Материальных затрат надлежит отразить расходы по оплате работ и услуг сторонних организаций, подлежащих включению в состав материальных затрат.

Таким образом, по дебету счета Материальных затрат накапливают расходы, представляющие собой однородный вид затрат, который на уровне организации нельзя разложить на составляющие части, а по кредиту в корреспонденции со счетами учета производственных затрат (издержек производства и обращения) показывают целевое назначение затрат в процессе производства продукции, выполнения работ и оказания услуг.

В аналогичном порядке отражают расходы по другим элементам на специально открываемых счетах по названиям экономических элементов.

В бухгалтерской отчетности при таком варианте учета отражают затраты на производство и обращение в разрезе однородных экономических элементов за минусом внутренних оборотов и списаний на непроизводственные счета.

Второй вариант учета расходов. Если исходить из предположения, что организациям (предприятиям) важно знать всю совокупность расходов, произведенных в течение отчетного периода по всем направлениям производственно-финансовой и предпринимательской деятельности (независимо от назначения этих расходов) в разрезе экономических элементов, то целесообразно изменить назначение свободных счетов, предназначенных в Плане счетов в разделе III «Затраты на производство» для учета расходов по элементам.

В этом случае новые счета Материальных затрат, Затрат на оплату труда, Отчислений на социальные нужды, Амортизации и Прочих затрат должны корреспондировать не только со счетами учета издержек производства и обращения, но и с другими счетами, на которых сосредоточена информация о расходах организации, в первую очередь со счетами Прочих доходов и расходов, Прибылей и убытков (в части чрезвычайных расходов), Финансовых вложений, Вложений во внеоборотные активы и др.

Второй вариант учета расходов организации в разрезе экономических элементов предпочтительнее, поскольку он позволит установить совокупность расходов в целом по организации независимо от причин их возникновения и назначения, точнее определить размер расходов в сопоставлении с доходами в бизнес-плане организации. При этом будет достигнуто более полное определение размеров фонда оплаты труда и, следовательно, единого социального налога, а также объема приобретения производственных запасов и т. д. Что касается расходов по обычным видам деятельности, то для их определения сохраняются все условия первого варианта: на счетах производственного учета отражается информация о расходах, связанных непосредственно с изготовлением и выпуском продукции, выполнением работ и оказанием услуг, с обслуживанием производства и управлением им и т. п.

В управленческом учете для обеспечения наибольшей оперативности и аналитичности данных учета в целях своевременного и быстрого принятия необходимых управленческих решений по совершенствованию процесса производства применяется ряд специализированных систем учета исчисления себестоимости, в том числе системы «стандарт-кост» и «директ-костинг».

Система «стандарт-кост» базируется на разработке стандартов на главные виды затрат (затраты труда, материалов, накладные расходы и др.) на основе прогрессивных норм, учитывающих последние достижения техники и технологии. В соответствии с этими стандартами ведется учет затрат и калькулирование себестоимости продукции с отдельным учетом отклонений от стандартов. Тем самым создаются возможности для активного управления процессом производства и воздействия на затраты с целью снижения в случаях, когда они превышают стандарты.

При применении системы «стандарт-кост», как и обычных систем учета фактических затрат, обеспечивается полный учет затрат и калькулирование полной себестоимости.

Система «директ-костинг» основана на учете и калькулировании неполной, ограниченной себестоимости. В данном случае себестоимость включает затраты прямые или переменные, то есть зависящие от изменений объема производства. Она калькулируется на основе производственных расходов, связанных с выпуском данной продукции (выполнением работ, оказанием услуг), даже если они в отдельных случаях носят косвенный характер. Несмотря на различную полноту включения в себестоимость разных видов расходов, общим в данном случае является то, что другие виды затрат, которые также по своей экономической природе составляют часть текущих издержек (но являются не переменными, а постоянными расходами), не включаются в себестоимость, а возмещаются единой суммой из выручки (или валовой прибыли).

Таким образом в этом основная отличительная особенность системы учета неполной себестоимости (система учета переменных затрат, или «директ-костинг»). Разница между выручкой от продажи и неполной себестоимостью, исчисленной по системе «директ-костинг», образует маржинальный доход.

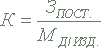

Применяя систему «директ-костинг», систему учета сумм покрытия или маржинального дохода, можно оперативно вскрывать взаимосвязь между объемом производства, затратами (себестоимостью), выручкой, прибылью, маржинальным доходом. Эту взаимосвязь можно отслеживать и графическим путем, и аналитическим. При графическом анализе строится так называемый график точки критического объема производства, такого его объема, при котором выручка от продажи продукции равна ее полной себестоимости. Из этого определения точки критического объема производства (К) выводится формула ее расчета:

где:

ЗПОСТ. — величина условно-постоянных затрат в составе текущих издержек производства отчетного периода;

МД/ИЗД. — величина маржинального дохода на единицу продукции (как разница между ценой реализации единицы продукции и величиной ее себестоимости, исчисленной по условно-переменным расходам).

Для обеспечения необходимых аналитических расчетов ведут раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по видам продукции.

Система «директ-костинг» нацеливает руководителей предприятия на постоянный контроль за изменениями маржинального дохода (сумм покрытия) как по предприятию в целом, так и по отдельным видам продукции. Она позволяет постоянно видеть изделия с большей рентабельностью, чтобы в перспективе переходить на их выпуск, так как при данной системе разница между продажной ценой и суммой переменных расходов не затушевывается, а четко вскрывается в результате отнесения условно-постоянных косвенных расходов на прибыль, минуя себестоимость.

За счет сокращения статей затрат упрощается их нормирование, учет и контроль. Немаловажно при этом, что улучшается учет и контроль также условно-постоянных, накладных расходов, поскольку их сумма за данный период учитывается и определяется в отчетности отдельно и всегда можно видеть их влияние на величину прибыли предприятия.

Система «директ-костинг» позволяет проводить эффективную политику цен, постоянно маневрируя ими. В условиях внедрения этой системы существуют понятия долгосрочного и краткосрочного нижнего предела цен. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт продукции: он практически равен полной себестоимости продукции. Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные) затраты; он равен неполной себестоимости по системе «директ-костинг» в части только прямых (переменных или производственных) затрат. Применение этих цен в определенный период важно в условиях жесткой конкуренции за сбыт продукции. Имея данные об ограниченной себестоимости и суммах покрытия (маржинального дохода) по видам продукции на предприятии, можно решать такие важные управленческие задачи, как оптимизация ассортимента производимой продукции, целесообразность принятия дополнительного заказа по более низким ценам, определение оптимального размера партии продукции для продажи и т. п.

В условиях применения системы «директ-костинг» меняются не только подходы к расчетам себестоимости, но и к финансовым результатам, поскольку помимо традиционного показателя финансовых результатов прибыли добавляется не менее важный показатель маржинального дохода.