Учет прибыли от операционных и внереализационных операций

Операционные доходы отражаются в бухгалтерском учете в соответствии с установленным порядком их признания. Доходы организации от продажи материальных ценностей, от предоставления имущества за плату в аренду, от предоставления за плату прав на объекты интеллектуальной и промышленной собственности, от участия в других организациях признаются в таком же порядке, как и выручка организации от видов… Читать ещё >

Учет прибыли от операционных и внереализационных операций (реферат, курсовая, диплом, контрольная)

Операционными доходами и расходами являются доходы и расходы от отдельных операций, не относящихся к видам деятельности организации. Для обобщения информации об операционных доходах и расходах отчетного периода предназначен счет 91 «Операционные доходы и расходы».

Операционными доходами и расходами для целей бухгалтерского учета и составления бухгалтерской отчетности являются:

- · доходы и расходы, связанные с продажей и прочим выбытием (ликвидацией, списанием, передачей безвозмездно), принадлежащих организации основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов;

- · доходы и расходы (включая амортизационные отчисления), связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, когда это не является предметом ее деятельности;

- · доходы и расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности (если это не является предметом деятельности организации);

- · доходы (проценты) и расходы от участия в уставных фондах других организаций, а также доходы (проценты) по ценным бумагам (когда это не является предметом деятельности организации);

- · доходы и расходы от участия организации в совместной деятельности по договору простого товарищества;

- · доходы и расходы по операциям с тарой;

- · доходы (проценты), полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в данном банке;

- · расходов организации по содержанию производственных мощностей и объектов, находящихся на консервации в соответствии с законодательством;

- · расходы организации по содержанию мобилизационных мощностей и объектов гражданской обороны;

- · отчисления в резервы под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги, по сомнительным долгам по расчетам с другими организациями, а также отдельными лицами в соответствии с законодательством;

- · прочие доходы и расходы, признаваемые операционными.

Операционные доходы отражаются в бухгалтерском учете в соответствии с установленным порядком их признания. Доходы организации от продажи материальных ценностей, от предоставления имущества за плату в аренду, от предоставления за плату прав на объекты интеллектуальной и промышленной собственности, от участия в других организациях признаются в таком же порядке, как и выручка организации от видов деятельности. Другие виды доходов признаются по мере их возникновения в соответствии с учетной политикой организации. Отражение операционных доходов приходуют по кредиту счета 91 «Операционные доходы и расходы» в корреспонденции с де6етом счетов по учету денежных средств, расчетов и других счетов.

По дебету счета 91 «Операционные доходы и расходы» в течение отчетного года отражают:

- · остаточную стоимость активов, по которым начислялась амортизация и фактическую себестоимость других активов, списываемых организацией в корреспонденции с кредитом счетов по учету соответствующих активов;

- · расходы, связанные с продажей, выбытием и прочим списанием основных средств, производственных запасов, нематериальных активов, валютных ценностей, ценных бумаг, финансовых вложений и иных активов — в корреспонденции с кредитом счетов учета затрат, расчетов и денежных средств;

- · налог на добавленную стоимость, начисленный от реализации основных средств, нематериальных активов и прочих активов — в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам»;

- · прочие расходы, признаваемые операционными — в корреспонденции с кредитом счетов учета имущества, денежных средств, резервов, расчетов.

Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций потребительской кооперации Республики Беларусь предусмотрено открытие к счету 91 «Операционные доходы и расходы» следующих субсчетов: 1 «Операционные доходы и расходы, включаемые в налогооблагаемую прибыль», 2 «Операционные доходы и расходы, не включаемые в налогооблагаемую прибыль». Сальдо операционных доходов и расходов по окончании месяца списывается на счет 99 «Прибыли и убытки».

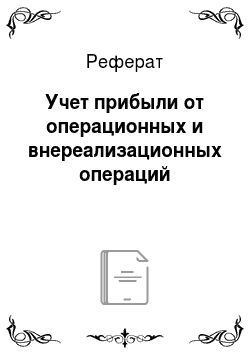

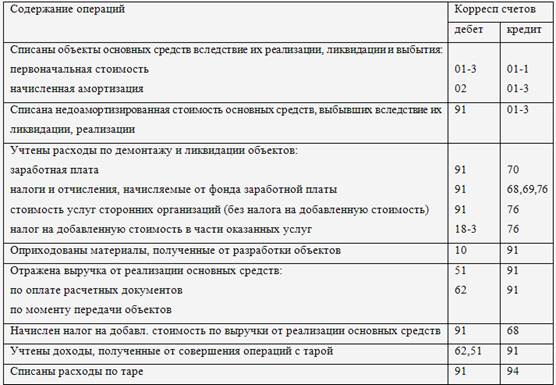

Корреспонденция счетов по учету операционных доходов и расходов приведена в таблице 2.2.2.

Таблица 2.2.2 Корреспонденция счетов бухгалтерского учета операционных доходов и расходов в ОСП «ОРК».

Таблица 2.2.2 Корреспонденция счетов бухгалтерского учета операционных доходов и расходов в ОСП «ОРК» (продолжение).

Таким образом, из приведенной методики учета операционных доходов и расходов в ОСП «ОРК» можно сделать вывод, что бухгалтерский учет ведется правильно и достоверно.

Аналитический учет по счету 91 «Операционные доходы и расходы» ведется по каждому их виду. Построение аналитического учета операционных доходов и расходов должно обеспечивать возможность выявления финансового результата по каждой операции.

В ОСП «ОРК» аналитический учет ведется в машинограмме «Оборотная ведомость средств на балансовом счете № 91» (Приложение).

Внереализационными доходами и расходами являются доходы и расходы, возникающие из фактов хозяйственной жизни не связанных с предпринимательской деятельностью организации. Данные доходы и расходы признаются в соответствии с учетной политикой организации по моменту свершения фактов, обусловивших их появление.

Учет внереализационных доходов ведется на счете 92 «Внереализационные доходы и расходы». На этом счете систематизируются данные о внереализационных доходах и расходах, а также доходах и расходах, возникших в результате наступления чрезвычайных событий. По дебету данного счета отражаются возникшие в отчетном периоде внереализационные расходы, а по кредиту — внереализационные доходы. Сальдированием доходов и расходов от внереализационных фактов хозяйственной жизни выявляется финансовый результат.

Рабочим планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций потребительской кооперации Республики Беларусь предусмотрено открытие к этому счету двух субсчетов: 1 «Внереализационные доходы и расходы, включаемые в налогооблагаемую прибыль» и 2 «Внереализационные доходы и расходы, не включаемые в налогооблагаемую прибыль». Таким образом, в бухгалтерском учете производится систематизация внереализационных доходов и расходов исходя из особенностей их налогообложения.

К внереализационным доходам относятся:

- * штрафы, пени, неустойки за нарушение условий договоров полученные, присужденные судом или признанные организацией-должником, начисленные в момент их признания или получения;

- * стоимость безвозмездно полученных основных средств и других амортизируемых активов, в том числе полученных в качестве целевого финансирования; их стоимость признается в качестве внереализационных доходов по мере начисления амортизации в сумме амортизационных отчислений;

- * стоимость безвозмездно полученных иных активов (кроме внеоборотных активов) принимается к учету в составе внереализационных доходов по мере списания их на счета учета затрат на производство продукции, работ, услуг, расходов по реализации операционных расходов;

- * средства целевого финансирования, первоначально учтенные в качестве доходов будущих периодов, — в периоды признания расходов, на финансирование которых они предоставлены;

- * стоимость имущества, оказавшегося в излишке по результатам инвентаризации;

- * поступления в возмещение причиненных организации убытков;

- * прибыль и убыток прошлых лет, выявленные в отчетном году;

- * списываемая кредиторская задолженностям, по которой истек срок исковой давности:

- * положительные курсовые разницы, возникающие при переоценке имущества и обязательств;

- * суммовые разницы, возникающие в связи с погашением дебиторской и кредиторской задолженности, номинированной в иностранной валюте;

- * разницы между числящейся стоимостью акций, выкупленных у акционеров, и их номинальной или продажной стоимостью при аннулировании или продаже указанных акций;

- * доходы от индексации акций, облигаций и других ценных бумаг, а также от доведения фактической стоимости акций и облигаций до их номинальной стоимости в случае приобретения их по цене ниже номинала;

- * доходы в связи возникшими чрезвычайными обстоятельствами;

- * суммы, взысканные с должностных лиц в возмещение нанесенного ущерба;

- * разница между ценой взыскания и ценой приобретения недостающих активов, зачисляемая после погашения недостачи материально ответственными лицами;

- * прочие доходы от операций, непосредственно не связанных с производством и реализацией товаров, продукции, работ, услуг и иного имущества, признаваемые внереализационными.

К внереализационным расходам относятся:

- * штрафы, пени и неустойки за нарушение условий договоров, уплаченные или признанные организацией к уплате;

- * суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, списываемых на внереализационные расходы организации в размере ранее отраженной в учете задолженности;

- * перечисления организацией в возмещение убытков, причиненных другим организациям;

- * суммы недостач, потерь и порчи ценностей, списываемых на увеличение внереализационных расходов в соответствии с законодательством;

- * расходы, связанные с рассмотрением дел в судах;

- * не компенсируемые виновниками потери от простоев по внешним причинам;

- * потери от уценки производственных запасов и готовой продукции;

- * убытки по операциям с тарой;

- * убытки по операциям прошлых лет, выявленные или востребованные в текущем году;

- * потери и расходы в связи с возникшими чрезвычайными обстоятельствами (стихийное бедствие, пожар, авария и т. п.)

- * отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств;

- * налог на добавленную стоимость, начисленный от внереализационных доходов в соответствии с законодательством;

- * суммовые разницы, возникающие в связи с погашением дебиторской и кредиторской задолженности, в том числе задолженности по полученным кредитам, номинированной в иностранной валюте;

- * убытки от недостач (хищений), виновники которых не установлены, либо судом отказано в иске (за исключением случаев ненадлежащего учета и хранение ценностей);

- * перечисление средств (взносов, выплат и т. п.) и передача имущества, выполнение работ, оказание услуг, связанных с благотворительной деятельностью (если в организации не создается специальный фонд для этих целей от распределяемой прибыли);

- * расходы на осуществление спортивных, оздоровительных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера, оказания шефской и социальной помощи и расходы на иные аналогичные мероприятия, если учетной политикой и уставом организации не предусмотрено резервирование распределяемой прибыли на эти цели;

- * расходы обслуживающих производств и хозяйств;

- * другие расходы и потери, непосредственно не связанные с производством и реализацией продукции (работ, услуг) и иного имущества, признаваемые внереализационными.

Корреспонденция счетов по учету внереализационных доходов и расходов приведена в таблице 2.2.3.

Из приведенной методики учета внереализационных доходов и расходов в ОСП «ОРК» можно сделать вывод, что бухгалтерский учет ведется правильно и достоверно.

Ежемесячно по счету 92 «Внереализационные доходы и расходы» сопоставляются доходы и расходы, и определяется их сальдо за отчетный месяц. Это сальдо ежемесячно списывается со счета 92 «Внереализационные доходы и расходы» на счет 99 «Прибыли и убытки». Прибыль от внереализационных фактов хозяйственной жизни списывается в кредит счета 99 «Прибыли и убытки» с дебета счета 92 «Внереализационные доходы и расходы». Убыток от внереализационных фактов хозяйственной жизни списывается с использованием тех же счетов, что и при отражении прибыли с той лишь разницей, что в учетной записи меняются местами дебетуемый и кредитуемый счета.

Аналитический учет по счету 92 «Внереализационные доходы и расходы» ведется по каждому их виду. В ОСП «ОРК» аналитический учет ведется в машинограмме «Оборотная ведомость на балансовом счете № 92» (Приложение).

Таблица 2.2.3 Корреспонденция счетов бухгалтерского учета внереализационных доходов и расходов в ОСП «ОРК».

Содержание операций. | Корресп. счетов. | |

дебет. | кредит. | |

Получены (признаны) штрафы, пени и неустойки. | 51,76. | |

Признаны внереализационными доходами ранее отложенные доходы:

|

|

|

Списана кредиторская задолженность, по которой истек срок исковой давности. | 60,76. | |

Оприходованы излишки ценностей, выявленные при инвентаризации. | 01,10,41. | |

Отражена сумма дооценки товаров в розничной торговле. | 41−2. | |

Учтена прибыль прошлых лет, выявленная в отчетном году. | 02,05,08. | |

Отражены положительные курсовые разницы от переоценки обязательств и имущества. | 52,62. | |

Поступили средства в возмещения причиненного организации убытка. | 51,70. | |

Уплачены (признаны) штрафы, пени и неустойки за нарушение хозяйственных договоров. | 51,76. | |

Уплачены расходы, связанные с рассмотрением исков в судах. | 76,51. | |

Списана дебиторская задолженность в связи с истечением срока исковой давности. | 62,76. | |

Учтены убытки прошлых лет, возникшие по причине занижения затрат, выявленные по результатам проверок. | 02,05,10. | |

Списаны не компенсированные потери:

от порчи ценностей, при отсутствии виновных лиц. |

|

|

Списана в убыток недостача неплатежеспособного должника. | 73−2. | |

Списаны отрицательные курсовые разницы от переоценки имущества и обязательств. | 97,60. | |

Перечислены средства в возмещение убытка, причиненного организации. | ||

Начислен налог на добавленную стоимость от внереализационных доходов в соответствии с законодательством. | ||

Списаны расходы обслуживающих хозяйств по оказанию работникам организации спортивно-оздоровительных, культурно-просветительских и иных аналогичных услуг. | ||

Перечислены средства на благотворительные цели, на проведение спортивных, оздоровительных и иных аналогичных мероприятий. | 51,76. |

В налоговом учете доходы от внереализационных операций — это доходы, поступившие плательщику от операций, непосредственно не связанных с производством и реализацией товаров (работ, услуг), включая иные ценности, имущественные права на объекты интеллектуальной собственности.

Инструкцией о порядке ведения налогового учета определено, что состав внереализационных доходов определяется законодательством. Согласно п. 2 ст. 2 Закона Республики Беларусь «О налогах на доходы и прибыль» (далее — Закон) в состав доходов от внереализационных операций включаются доходы, поступившие в собственность получателя от операций, непосредственно не связанных с производством товаров (работ, услуг), включая доходы, полученные от операций по сдаче имущества в аренду (лизинг), а также безвозмездно полученные денежные средства н иные ценности (в том числе основные средства, товарно-материальные ценности, нематериальные активы, денные бумаги), кроме передачи этих ценностей в пределах одного собственника.

При этом в данном пункте Закона приведен перечень поступлений, которые не включаются в состав доходов от внереализационных операций для целей налогообложения (взносы в уставный фонд, средства, полученные в порядке долевого участия в строительстве жилья, доходы, являющиеся объектом налогообложения налогом на доходы, и др.).

Можно отметить, что в налоговом учете нет понятия операционные доходы, и это связано с тем, что любой вид операционных доходов и расходов не связан с реализацией товаров (работ, услуг), следовательно, является внереализационным.

Внереализационными расходами для целей налогообложения признаются затраты (расходы, потери, убытки) от операций, непосредственно не связанных с производством и реализацией продукции, товаров (работ, услуг), иных ценностей, имущественных прав на объекты интеллектуальной собственности.