Анализ основных показателей ЗАО Агрофирма» Русь

Прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности. Информация для анализа фактической величины кредиторской задолженности содержится в бухгалтерском балансе, в приложении к нему, в пояснительной записке и регистрах синтетического и аналитического учета. Кредиторская задолженность в балансе представлена… Читать ещё >

Анализ основных показателей ЗАО Агрофирма» Русь (реферат, курсовая, диплом, контрольная)

Анализ кредиторской задолженности, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству:

- — определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

- — оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, и если нет, как добиться его оптимальности, что для этого нужно сделать;

- — определить и оценить риск кредиторской задолженности, ее влияние на финансовое состояние организации, установить допустимые границы этого риска, меры по его снижению;

- — найти рациональное соотношение между величиной кредиторской задолженности и объемом продаж, оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

- — прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности. Информация для анализа фактической величины кредиторской задолженности содержится в бухгалтерском балансе, в приложении к нему, в пояснительной записке и регистрах синтетического и аналитического учета. Кредиторская задолженность в балансе представлена общей суммой и в разрезе счетов учета расчетов, имеющих кредитовое сальдо.

Информация о величине и структуре долговых обязательств в бухгалтерском балансе взаимосвязана с показателями статей раздела 2 «Дебиторская и кредиторская задолженность» формы № 5, в котором отражаются данные об изменении дебиторской и кредиторской задолженности за отчетный год. Это позволяет анализировать долговые обязательства предприятий по направлениям их возникновения или получения, видам дебиторской и кредиторской задолженности, степени соблюдения сроков платежей и другим основаниям.

По данным бухгалтерского баланса, приложений к нему и пояснительной записки можно судить о степени обеспечения обязательств и платежей, полученных и выданных, динамике движения векселей, об изменении долговых обязательств покупателей по поставленным им товарам (услугам) по их фактической себестоимости. Анализ структуры кредиторской задолженности в разрезе юридических и физических лиц делается на основе данных аналитического бухгалтерского учета.

ПБУ 4/99 «Бухгалтерская отчетность организации» обязывает предприятия раскрывать в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках дополнительные данные о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности. Кроме того, здесь должна быть приведена информация, полученная по результатам анализа соблюдения расчетно-платежной дисциплины, просроченных долговых обязательств, полноты перечисления налоговых и приравненных к ним платежей, уплаченных или подлежащих уплате штрафных санкций за неисполнение долговых обязательств, в том числе перед бюджетом.

Анализ задолженности — составная часть оценки ликвидности предприятия, его способности погашать свои обязательства. Для этого необходимо изучить и сопоставить объемы и распределение во времени денежных потоков, проанализировать тенденции изменения соотношения краткосрочной задолженности и общей суммы долговых обязательств, соотношения краткосрочных долгов и поступивших доходов. Тенденция роста этих показателей указывает на возможность возникновения проблем с платежеспособностью и ликвидностью предприятия. Косвенно такой вывод подтверждает и увеличение сроков расчетов с кредиторами.

Анализ кредиторской задолженности по данным финансовой отчетности предприятия включает:

- — анализ динамики и структуры долговых обязательств;

- — анализ оборачиваемости кредиторской задолженности;

- — анализ влияния долговых обязательств на платежеспособность, ликвидность и финансовую устойчивость предприятия.

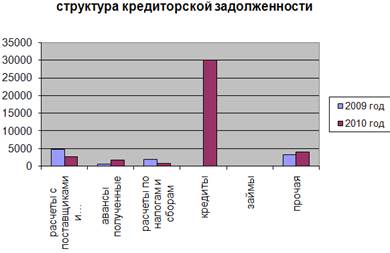

Структура кредиторской задолженности.

Рисунок 2.

Рассмотрим анализ состава и структуры кредиторской задолженности. Заемные средства представляют собой правовые и хозяйственные обязательства перед третьими лицами.

В составе источников средств предприятия значительную роль занимают заемные средства, в том числе кредиторская задолженность. Поэтому в ходе анализа расчетов на предприятии целесообразно изучить состав и структуру кредиторской задолженности, а также произошедшие изменения в ее составе и структуре.

Аналитик должен быть уверен в достоверности информации по видам и срокам задолженности. Для этого используется прямое подтверждение, изучение контрактов и договоров, личные беседы с работниками, имеющими сведения о долгах и обязательствах предприятия, проверка точности записей в долговых обязательствах и сведения об уплате.

Аналитику необходимо дать оценку условий долговых договоров с точки зрения их реальности и долготы. При этом важным являются сроки, ограничения на использование ресурсов, возможность привлечения дополнительных источников финансирования. Для изучения состава и структуры кредиторской задолженности составляется аналитическая таблица «Анализ состава, структуры и динамики кредиторской задолженности в ЗАО Агрофирма „Русь“ за 2008 г. — 2009 г.».

Таблица 2. Анализ состава, структуры и динамики кредиторской задолженности.

Наименование показателя. | Абсолютное значение, тыс. руб. | Удельный вес, %. | Изменение. | Темп роста, %. | |||

Абсолютного. значения, тыс. руб. | Удельного веса, %. | ||||||

Кредиторская задолженность, краткосрочная всего. | 96,35. | 96,22. | — 0,13. | 102,4. | |||

В том числе: | |||||||

Расчеты с поставщиками и подрядчиками. | 9,96. | 7,31. | — 1621. | — 2,65. | 75,3. | ||

Авансы полученные. | 0,06. | 0,38. | 0,32. | 604,8. | |||

Расчеты по налогам и сборам. | 56,22. | 76,66. | 20,44. | 139,8. | |||

Кредиты. | ; | ; | ; | ; | ; | ; | ; |

Займы. | ; | 19,73. | ; | — 12 982. | — 19,37. | — 100. | |

Прочая. | 10,37. | 11,87. | 1,5. | 117,5. | |||

Кредиторская задолженность, долгосрочная всего. | ; | 3,65. | 3,78. | 0,13. | 106,1. | ||

Кредиты. | ; | ; | ; | ; | ; | ; | ; |

Займы. | ; | ; | ; | ; | ; | ; | ; |

Прочая. | 3,65. | 3,78. | 0,13. | 106,1. |

Данные таблицы показывают, что в составе и структуре кредиторской задолженности произошли изменения. Кредиторская задолженность в отчетном 2009 году составила 67 506 тыс. руб., что на 2,6% больше, чем в 2008 г. В кредиторской задолженности большую роль играют расчеты с поставщиками.

Наибольшее увеличение кредиторской задолженности произошло в 2009 году по сравнению с 2008 годом по расчетам с бюджетом — на 14 746 тыс. руб. или 39,8%, по авансам полученным — 504,8%. Основной причиной изменения структуры кредиторской задолженности явились взаимные неплатежи.

Для оценки оборачиваемости кредиторской задолженности используют показатели оборачиваемости.

Таблица 3. Анализ оборачиваемости кредиторской задолженности в ЗАО Агрофирма «Русь» за 2008 г. — 2009 г.

Наименование показателя. | Изменение. | ||

Выручка, тыс. руб. | — 37 599. | ||

Среднегодовая величина кредиторской задолженности, тыс. руб. | 80 102,5. | — 13 510,5. | |

Коэффициент оборачиваемости кредиторской задолженности. | 4,88. | 5,30. | 0,42. |

Продолжительность одного оборота кредиторской задолженности, дн. | 73,77. | 67,92. | — 5,85. |

Данные таблицы показывают, что выручка за 2009 год снизилась, что является отрицательной тенденцией в развитии предприятия. Коэффициент оборачиваемости кредиторской задолженности увеличился на 0,42, что положительно характеризует предприятие. Продолжительность одного оборота кредиторской задолженности снижается.