Обоснование финансового плана

I — величина инвестиций в проект Для нашего проекта ARR будет равна (16 433 + 28 632 + 32 865) / 3 / 23 826 = 77 930 / 3 / 23 826 = 1,09. Где n — последовательное число периодов (лет), в течение которых инвестиционный взнос остается непокрытым; 826,00 тыс. рублей будут профинансированы за счет собственных средств — чистой прибыли полученной в 2006 году. Тд = 1 + (23 826−16 433) / 28 630 = 1,258… Читать ещё >

Обоснование финансового плана (реферат, курсовая, диплом, контрольная)

Сначала рассчитаем объем средств, необходимых для реализации проекта по производству Пивчиков:

Таблица 2.12 Объем необходимых инвестиций.

№ п/п. | Статья расходов. | Сумма, тыс. рублей. |

Ремонтно-строительные работы. | 150,00. | |

Подводка коммуникаций. | 120,00. | |

Приобретение оборудования. | 23 519,00. | |

4. | Затраты по найму дополнительного персонала. | 37,00. |

ИТОГО: | 23 826,00. |

- 1. 8 826,00 тыс. рублей будут профинансированы за счет собственных средств — чистой прибыли полученной в 2006 году.

- 2. 15 000,00 тыс. рублей будут взяты в кредит в ЗАО «Коммерческий Банк «Русский Банк Развития» под 16% годовых сроком на 2 года.

Выплаты по кредиту будут проходить следующим образом:

Таблица 2.13 График выплат по кредиту (рублей).

Дата платежа. | Платеж. | Проценты. | Основной долг. | Остаток по основному долгу. |

1 февраля 2007. | ||||

1 марта 2007. | ||||

1 апреля 2007. | ||||

1 мая 2007. | ||||

1 июня 2007. | ||||

1 июля 2007. | ||||

1 августа 2007. | ||||

1 сентября 2007. | ||||

1 октября 2007. | ||||

1 ноября 2007. | ||||

1 декабря 2007. | ||||

1 января 2008. | ||||

1 февраля 2008. | ||||

1 марта 2008. | ||||

1 апреля 2008. | ||||

1 мая 2008. | ||||

1 июня 2008. | ||||

1 июля 2008. | ||||

1 августа 2008. | ||||

1 сентября 2008. | ||||

1 октября 2008. | ||||

1 ноября 2008. | ||||

1 декабря 2008. | ||||

1 января 2009. | ||||

Итого: |

Плановый объем производства Пивчиков, а также общий объем производства продукции представлен в таблице 2.14. Производственная мощность оборудования составляет 2 тонны продукции в сутки. 2007 год — это этап внедрения и пуска производства, поэтому объем выпуска продукции составит всего 250 тонн. Для расчета объема производства Пивчиков в денежном выражении используется оптовая цена 1 тонны продукции из таблицы 2.6 и принимается её ежегодный 10% рост в будущем.

Таблица 2.14 Плановый объем производства и спроса на продукцию.

Показатель. | Ед. изм. | 2007 год. | 2008 год. | 2009 год. |

Объем производства Пивчиков. | тн. | |||

Объем производства Пивчиков. | млн. руб. | 144,47. | 286,05. | 377,58. |

Прогнозируемый спрос на Пивчики. | тн. |

Проведенный анализ показал, что по мере освоения производственной мощности и спроса на Пивчики производство Пивчиков в 2008 году составит не менее 450 т, в 2009 году не менее 540 тонн, в 2010 году не менее 630 тонн, а в 2011 году не менее 720 тонн.

Для того чтобы расчеты были более точными, мы будем учитывать в расчетах темпы роста затрат на производство и реализацию продукции. Темпы роста затрат представлены исходя из экспертных оценок.

Таблица 2.15 Темпы роста затрат.

Показатель. | Темпы роста к базисному 2006 году. | ||

2007 год. | 2008 год. | 2009 год. | |

Заработная плата основного производственного персонала. | 1,05. | 1,10. | 1,16. |

Заработная плата управленческого персонала. | 1,03. | 1,06. | 1,09. |

Прямые материальные затраты. | Пропорционально росту объема выпуска. | ||

Общепроизводственные материальные. | В 2 раза медленнее объема выпуска. | ||

Общепроизводственные прочие. | В 5 раз медленнее объема выпуска. | ||

Общехозяйственные материальные. | Пропорционально заработной плате управленческого персонала. | ||

Общехозяйственные прочие. | В 3 раза медленнее объема выпуска. | ||

Сырьевые расходы. | В 1,5 раза медленнее объема выпуска. | ||

Амортизация. | В зависимости от стоимости оборудования. | ||

Реклама. | В соответствии с рекламным бюджетом. | ||

Налоги. | В зависимости от роста налоговой базы. |

На основании смет общехозяйственных, общепроизводственных и энергетических расходов за 2006 год, плановых объемов производства Пивчиков и темпов роста расходов представленных в таблице 2.15 составим плановые сметы расходов по производству Пивчиков на 2007;2009 годы.

Таблица 2.16 Смета общехозяйственных расходов (тыс. рублей).

Показатели. | 2007 год. | 2008 год. | 2009 год. |

Зарплата аппарата управления. | 2337,01. | 4332,82. | 5355,36. |

Отчисления. | 614,63. | 1139,53. | 1408,46. |

Амортизация основных средств. | 7922,06. | 15 685,68. | 20 705,09. |

Служебные командировки. | 220,27. | 404,42. | 495,01. |

Содержание и ремонт зданий. | 1499,71. | 2753,47. | 3370,25. |

Охрана труда. | 275,52. | 510,82. | 631,38. |

Подготовка кадров. | 369,45. | 684,97. | 846,62. |

Канцелярские расходы. | 178,35. | 330,65. | 408,69. |

Услуги банка. | 466,72. | 848,50. | 1028,38. |

Налоги. | 1308,52. | 2449,54. | 3057,03. |

ИТОГО. | 15 192,25. | 29 140,40. | 37 306,27. |

Таблица 2.17 Смета общепроизводственных расходов (тыс. рублей).

Показатели. | 2007 год. | 2008 год. | 2009 год. |

Зарплата обслуживающего персонала. | 2114,69. | 3996,77. | 5035,93. |

Отчисления. | 556,16. | 1051,15. | 1324,45. |

Амортизация основных средств. | 1601,97. | 3171,91. | 4186,91. |

Транспортные расходы. | 511,69. | 934,87. | 1138,67. |

Услуги по ремонту. | 361,80. | 661,00. | 805,10. |

Материалы. | 496,16. | 924,35. | 1148,04. |

ИТОГО. | 5642,48. | 10 740,05. | 13 639,11. |

Таблица 2.18 Смета энергетических расходов (тыс. рублей)

Виды энергетических затрат. | 2007 год. | 2008 год. | 2009 год. |

Водоснабжение. | 2337,01. | 775,32. | 973,83. |

Канализация. | 614,63. | 386,25. | 485,15. |

Топливо. | 7922,06. | 714,12. | 896,96. |

Энергия. | 220,27. | 2283,37. | 2868,01. |

ИТОГО. | 1499,71. | 4159,06. | 5223,95. |

На данном этапе работы были составлены необходимые для дальнейшего анализа вспомогательные сметы.

Далее проанализируем план доходов и расходов на последующие 3 года реализации проекта, они представлены в таблице 2.19.

В таблице 2.20 представлен план денежных поступлений и выплат по всем видам деятельности.

Таблица 2.19 План доходов и расходов (тыс. рублей).

Показатели. | 2007 год. | 2008 год. | 2009 год. | ||||||

1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

Выручка от реализации продукции. | 14 447,00. | 36 117,50. | 43 341,00. | 50 564,50. | 62 930,04. | 68 650,96. | 74 371,87. | 80 092,78. | 377 580,00. |

Затраты на производство продукции (переменные издержки). | 8447,16. | 21 117,90. | 25 341,48. | 29 565,06. | 36 795,20. | 40 140,21. | 43 485,23. | 46 830,25. | 220 771,03. |

Условно-постоянные издержки. | 5522,00. | 6024,00. | 6526,00. | 7028,00. | 10 934,00. | 11 928,00. | 12 922,00. | 13 916,00. | 65 600,18. |

Налоги, относимые на финансовые результаты деятельности. | 1301,54. | 3253,85. | 3904,62. | 4555,40. | 5669,42. | 6184,82. | 6700,22. | 7215,62. | 34 016,48. |

Прибыль до уплаты налогов на прибыль. | — 823,70. | 5721,74. | 7568,89. | 9416,04. | 9531,43. | 10 397,92. | 11 264,42. | 12 130,91. | 57 192,31. |

Налог на прибыль. | 0,00. | 1373,22. | 1816,53. | 2259,85. | 2287,54. | 2495,50. | 2703,46. | 2911,42. | 13 726,16. |

Чистая прибыль. | — 823,70. | 4348,53. | 5752,36. | 7156,19. | 7243,89. | 7902,42. | 8560,96. | 9219,49. | 43 466,16. |

Дисконтированная чистая прибыль. | — 823,70. | 4348,53. | 5752,36. | 7156,19. | 6299,03. | 6871,67. | 7444,31. | 8016,95. | 32 866,66. |

Таблица 2.20 План денежных поступлений и выплат (тыс. рублей).

Показатели. | 2007 год. | 2008 год. | 2009 год. | ||||||

1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

Поступления от продаж. | 14 447,00. | 36 117,50. | 43 341,00. | 50 564,50. | 62 930,04. | 68 650,96. | 74 371,87. | 80 092,78. | 377 580,00. |

Платежи всего, в том числе: | 18 151,26. | 35 056,85. | 40 735,20. | 46 413,55. | 58 035,05. | 62 904,93. | 67 774,81. | 72 644,69. | 329 883,77. |

Сырье и основные материалы. | 3800,73. | 9501,82. | 11 402,18. | 13 302,54. | 16 555,68. | 18 060,74. | 19 565,80. | 21 070,86. | 99 334,00. |

Вспомогательные материалы. | 4446,20. | 11 115,51. | 13 338,61. | 15 561,71. | 19 367,32. | 21 127,99. | 22 888,66. | 24 649,32. | 116 203,86. |

Зарплата производственных рабочих. | 309,00. | 309,00. | 309,00. | 309,00. | 324,00. | 324,00. | 324,00. | 324,00. | 1362,69. |

Единый социальный налог. | 81,27. | 81,27. | 81,27. | 81,27. | 85,21. | 85,21. | 85,21. | 85,21. | 358,39. |

Общепроизводственные расходы. | 1240,80. | 1353,60. | 1466,40. | 1579,20. | 2362,81. | 2577,61. | 2792,41. | 3007,21. | 13 639,11. |

Энергетические расходы. | 486,20. | 530,40. | 574,60. | 618,80. | 914,99. | 998,17. | 1081,36. | 1164,54. | 5223,95. |

Коммерческие расходы. | 1646,00. | 1646,00. | 1646,00. | 1646,00. | 1810,60. | 1810,60. | 1810,60. | 1810,60. | 7964,00. |

Общехозяйственные расходы. | 3341,80. | 3645,60. | 3949,40. | 4253,20. | 6410,89. | 6993,70. | 7576,50. | 8159,31. | 37 306,27. |

Налоги. | 1301,54. | 4627,07. | 5721,16. | 6815,25. | 7956,96. | 8680,32. | 9403,68. | 10 127,04. | 47 742,64. |

Выплаты по кредиту. | 1497,72. | 2246,59. | 2246,59. | 2246,59. | 2246,59. | 2246,59. | 2246,59. | 2246,59. | 748,86. |

Прирост денежной наличности. | — 3704,26. | 1060,65. | 2605,80. | 4150,95. | 4894,99. | 5746,02. | 6597,06. | 7448,10. | 47 696,23. |

Остаток на начальный период. | 0,00. | — 3704,26. | — 2643,61. | — 37,81. | 4113,14. | 9008,13. | 14 754,15. | 21 351,21. | 28 799,31. |

Остаток на конечный период. | — 3704,26. | — 2643,61. | — 37,81. | 4113,14. | 9008,13. | 14 754,15. | 21 351,21. | 28 799,31. | 76 495,54. |

Показатели оценки эффективности производства сырокопченых «Пивчиков» на ОАО «Ремит».

Сначала рассчитаем объем продукции, при котором достигается безубыточность производства Пивчиков.

Для этого необходимо годовой объем условно-постоянных издержек поделить на разность между отпускной ценой 1 тонны продукции (без НДС) и затратами на производство 1 тонны продукции.

V = 25 100 / (525,337 — 337,872) = 25 100 / 187,465 = 133,89 тонн в год или 2 081 052 упаковок Пивчиков.

При данном объеме производства выручка (без НДС) составит 70 337,37 тыс. руб., а переменные издержки 45 237,37 тыс. руб.

Теперь можно построить график безубыточности производства Пивчиков.

Рис. 2.11 График безубыточности производства Пивчиков

В нашем случае поступления чистой прибыли неравномерны, поэтому срок окупаемости рассчитывается так:

где n — последовательное число периодов (лет), в течение которых инвестиционный взнос остается непокрытым;

n + 1 — период, в котором инвестиционные затраты покрываются;

ДДn + 1 — часть суммы чистой прибыли периода n + 1, необходимая для покрытия инвестиционных затрат;

Дn + 1 — общая сумма чистой прибыли периода Таким образом, срок окупаемости равен:

T = 1 + (23 826−16 433) / 32 930 = 1,225 года.

Для того чтобы найти дисконтированный срок окупаемости, сначала продисконтируем чистую прибыль предприятия по формуле по каждому интервалу в отдельности, результаты отражены в последней строке Таблицы 2.19. Во втором году реализации проекта, дисконтированная чистая прибыль составит 28 630 тыс. руб., тогда срок окупаемости проекта составит:

Тд = 1 + (23 826−16 433) / 28 630 = 1,258 года Теперь рассчитаем среднюю норму рентабельности по следующей формуле:

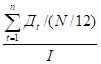

ARR =.

где — это дисконтированная чистая прибыль t-го года;

N — период расчета интегральных показателей;

I — величина инвестиций в проект Для нашего проекта ARR будет равна (16 433 + 28 632 + 32 865) / 3 / 23 826 = 77 930 / 3 / 23 826 = 1,09.

Рассчитаем чистый приведенный доход (абсолютная величина дохода от реализации проекта с учетом ожидаемого изменения стоимости денег) по формуле:

NPV = - I.

Для нашего проекта NPV = 16 433 + 28 632 + 32 865 — 23 826 = 54 104 тыс. руб.

Рассчитаем индекс прибыльности, который демонстрирует относительную величину доходности проекта и определяет сумму прибыли на единицу инвестированных средств, рассчитывается по формуле:

PI = / I.

Для нашего проекта PI = 77 930 / 23 826 = 3,27.

Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR, представляет собой, по существу, уровень окупаемости средств, направленных на цели инвестирования и показывает по существу коэффициент дисконтирования при котором NPV равен 0. Находится он методом подбора.

В нашем случае IRR = 553%.

Для наглядности сведем все рассчитанные интегральные показатели в таблицу 2.21.

Таблица 2.21 Интегральные показатели оценки эффективности проекта

№. п/п. | Показатель. | Единица измерения. | Величина. |

Ставка дисконтирования. | %. | 15,00. | |

Период окупаемости. | год. | 1,225. | |

Дисконтированный период окупаемости. | год. | 1,258. | |

Средняя норма рентабельности. | %. | ||

Чистый приведенный доход. | тыс. руб. | 54 104. | |

Индекс прибыльности. | ед. | 3,27. | |

Внутренняя норма рентабельности. | %. |