Анализ состояния финансово-экономической деятельности ООО «Торговый проект»

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето — 20% всех товаров дают 80% оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20% позиций позволяет на 80% контролировать… Читать ещё >

Анализ состояния финансово-экономической деятельности ООО «Торговый проект» (реферат, курсовая, диплом, контрольная)

Показатели товарооборота данного оптово-торгового предприятия имеют хорошую динамику и обещают хорошие перспективы дальнейшего роста:

Таблица 2.1 — Анализ товарооборота складов за период 2009;2011 год в тысячах рублей.

Показатель. | 2009 г. | 2010 г. | 2011 г. |

Остатки товара на складе. | |||

Себестоимость проданных товаров. | |||

Индекс товарооборота, %. |

Индекс товарооборота рассчитан по следующей формуле:

(2.1).

где Ссебестоимость проданных товаров на конец года, Остоимостная оценка в закупочных ценах товара на складах на конец года.

Вывод: согласно произведённым расчётам, выполнение плана товарооборота до 2010 года имело хорошую, с перспективой интенсивного роста динамику, однако за 2011 год план продаж не был выполнен до конца и в результате остатки склада увеличились, а индекс товарооборота упал на 163%. Общая динамика индекса положительная на 21% по сравнению с 2009 годом. Общий уровень показателя оценивается для данного вида деятельность как отличный, так как оборудование является товаром долгосрочного периода эксплуатации потребителем и 400% очень хороший результат.

Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот.

Подобно двум группировкам затрат на производство (себестоимости) в производственных организациях, существует две группировки издержек обращения:

- 1) по экономическим элементам;

- 2) по статьям издержек.

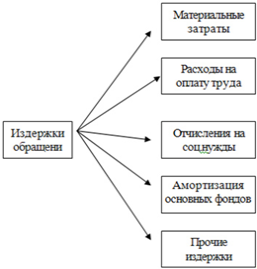

Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы, показанные на рисунке 2.1.

Рисунок 2.1 — Состав издержек торговой организации Для оценки издержек обращения может применяться показатель затратоотдачи, определяемый отношением товарооборота к сумме издержек обращения.

Таблица 2.2 — Анализ издержек обращения на основании показателя затратоотдачи ООО «Торговый проект», в тысячах рублей.

Показатель. | 2009 г. | 2010 г. | 2011 г. |

Себестоимость проданных товаров. | 54 904. | 141 080. | 119 684. |

План товарооборота организации (по себестоимости). | 50 000. | 120 000. | 150 000. |

Выполнение плана организацией по товарообороту, %. | |||

Общие издержки организации. | 1 204. | 7 255. | 12 944. |

Затратоотдача, %. | 45,60. | 19,45. | 9,25. |

Вывод: как видно из имеющихся данных, показатель затратоотдачи падает за счёт увеличения расходов на расширение и увеличения эффективности процесса обслуживания и сервиса компании, а так же созданию собственного автопарка и аренды дополнительных площадей для производственного цеха и филиалов. Плюс, на данный показатель сильно повлиял спад уровня продаж в 2011 году, в результате чего предполагаемый уровень товарооборота не был достигнут.

Более детальный анализ затрат организации производится с помощью информационной системы 1с. В настройках отчета можно установить отбор по конкретным контрагентам и по определенной группе контрагентов или по позиции номенклатуры. С помощью данного отчета можно проанализировать отклонения цен контрагентов от цен компании. Для анализа отклонений необходимо установить флаг в показателе «Отклонение от цены компании в %». Ведь даже небольшая разница в закупочной цене порой может оказаться важнее удобства работы с поставщиком. Кроме того в программе можно учитывать два вида дополнительных расходов. Дополнительные прямые затраты, такие как транспорт, упаковка, этикетиирование и т. п., как правило связанны с закупкой или хранением и существенно меньше себестоимости товара. Эти затраты можно однозначно отнести на себестоимость товара. В «1С: Управлении торговлей 8» они учитываются документом «Поступление дополнительных расходов», который можно ввести на основании документа «Поступление товаров и услуг». Для этого необходимо в документе в верхней панели инструментов нажать на кнопку «Действия» и выбрать пункт меню «На основании».

Появится список документов, которые могут быть введены на основании документа «Поступление товаров и услуг». В табличной части документа автоматически будут перенесены товары из документа-основания. В графе «Сумма расхода» указывается сумма дополнительного расхода, которая будет учтена в себестоимости товара. Дополнительные прямы затраты можно относить на несколько поставок товаров. Порядок оформления такой операции измениться. В документе «Поступление доп. расходов» по кнопке «Заполнить» в табличной части документа можно будет подобрать несколько поступлений при выборе пункта меню «Добавить из поступления». Эти затраты включаются в себестоимость и включаются в расчет валовой прибыли.

Но кроме прямых затрат, которые формируют себестоимость каждой партии товара, существуют косвенные затраты, которые невозможно отнести на себестоимость, но тем не менее их влияние на прибыль можно проанализировать. Эти затраты могут сыграть решающую роль, и своевременно избавившись от них, торговое предприятие может получить дополнительные конкурентные преимущества, как например, возможность предоставить скидки без риска сработать в убыток. В «1С: Управление торговлей 8» реализованы механизмы позволяющие учесть и проанализировать эти затраты. Для регистрации таких затрат в «1С: Управление торговлей 8» используется документ «Прочие затраты».

Затраты можно отнести на конкретный «Заказ покупателя», подразделение. С момента регистрации затраты становятся доступны для анализа. Для того, что бы проанализировать влияние затрат на прибыль используется отчет «Продажи по оплате». Отчет позволяет выявить наиболее значимые затраты и принять управленческое решение по их сокращению. Отчет предоставляет возможность анализировать динамику по различным периодам, месяц, неделя, день в зависимости от интенсивности торговых операций и содержания принимаемых мер по сокращению затрат. Таким образом, «1С: Управление торговлей 8» является эффективным инструментом в руках менеджеров и руководителей, которым нужны оперативные данные для анализа структуры затрат и динамики их изменения.

Одним из наиболее распространенных показателей рентабельности является рентабельность продаж. Этот показатель определяется, как прибыль от реализации продукции (работ, услуг) умноженная на 100% и делённая на выручку от реализации продукции (работ, услуг).

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности.

Если рентабельность продаж имеет тенденцию к понижению, то это свидетельствует о снижении конкурентоспособности продукции на рынке, так как говорит о сокращении спроса на продукцию.

Таблица 2.3 — Анализ рентабельности продаж ООО «Торговый проект», в тысячах рублей.

Показатель. | 2009 г. | 2010 г. | 2011 г. |

Выручка (нетто) от продажи товаров. | |||

Прибыль (убыток) от продаж. | — 12 944. | ||

Рентабельность продаж, %. | — 9. |

Вывод: по выполненным расчётам, рентабельность продаж компании неуклонно падает за счёт расходов на дальнейшее развитие деятельности компании, удорожания цен на топливо, низкого уровня товарной наценки на отдельные виды оборудования, снижения уровня спроса по сравнению с 2010 годом при высоком плане сбыта.

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях.

Абсолютные показатели выражаются, как правило, в стоимостных (денежных) и натуральных единицах. Они удобны при выполнении бухгалтерских операций (например, при инвентаризации). Однако абсолютные показатели имеют один большой недостаток: с их помощью невозможно определить степень соответствия величины товарного запаса потребностям развития товарооборота.

Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставить величину товарного запаса с товарооборотом торговых организаций или предприятий.

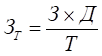

Первым относительным показателем, применяемым при анализе, является величина товарных запасов, выраженная в днях товарооборота. Этот показатель характеризует обеспеченность товарными запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватит этого запаса.

Рассчитывается величина товарного запаса 3, в днях (часах) товарооборота по формуле:

(2.2).

где З — средний показатель товарных запасов за один раб. день, тыс. руб.;

Т — объем товарооборота за рассматриваемый период;

Д — количество дней в периоде.

Время товарного обращения — это период, в течение которого товар перемещается от производства до потребителя. Время обращения складывается из времени перемещения товаров в различных звеньях товародвижения (производство — оптовая торговля — розничная торговля).

Скорость товарного обращения, т. е. товарооборачиваемость, или число оборотов за рассматриваемый период рассчитывается по следующим формулам:

или, (2.3).

Результаты оформим в виде таблицы 2.4.

Таблица 2.4 — Анализ товарных запасов ООО «Торговый проект», в тысячах рублей.

Показатель. | 2009 г. | 2010 г. | 2011 г. |

Остатки товара на складе. | 13 727. | 24 151. | 28 411. |

Средний показатель товарных запасов за один раб. день. | |||

Объем товарооборота за рассматриваемый период (по себестоимости). | 54 904. | 141 080. | 119 684. |

Количество дней в периоде. | |||

Величина товарного запаса в часах товарооборота. | 6,00. | 4,11. | 5,70. |

Число оборотов за рассматриваемый период. |

Вывод: Организация имеет отличные показатели товарооборота за счёт условий работы с клиентами — большинство клиентов заказывают оборудование в предоплату и, соответственно, закупается по мере поступления заказа в основном (товар категории В и С), за исключением товара категории, А (наиболее дешёвое оборудование). По этой причине, остаток товара на складе минимален.

ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето — 20% всех товаров дают 80% оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20% позиций позволяет на 80% контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п. Часто ABC-анализ путают с ABC-методом, расшифровывая ABC как Activity Based Costing, что в корне не верно.

ABC-анализ — анализ товарных запасов путём деления на три категории:

- 1) А — наиболее ценные, 20% - тов. запасов; 80% - продаж;

- 2) В — промежуточные, 30% - тов. запасов; 15% - продаж;

- 3) С — наименее ценные, 50% - тов. запасов; 5% - продаж.

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4−5 групп.

По сути, ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

В данной главе мы рассмотрели и рассчитали основные показатели финансово-экономической деятельности ООО «Торговый проект», которые имеют очень хороший уровень. Организация является успешной и стабильной компанией с хорошими перспективами дальнейшего развития и расширения.