Анализ управления денежными средствами ЗАО «Пинскдрев»

Для поддержания высокой мобильности имущества, как постоянного финансового показателя, ЗАО «Пинскдрев» необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные, что и происходит на практике. Если судить о дебиторской задолженности, то на ЗАО «Пинскдрев» дебиторская задолженность по сравнению с 2008 годом выросла на 8820 млн. рублей. Увеличение дебиторской… Читать ещё >

Анализ управления денежными средствами ЗАО «Пинскдрев» (реферат, курсовая, диплом, контрольная)

Устойчивое финансовое состояние является необходимым условием эффективной деятельности любой организации. Финансовая стабильность организации характеризуется постоянным наличием в необходимых размерах денежных средств на счетах в банке, отсутствием просроченной дебиторской и кредиторской задолженности, оптимальными объемом и структурой оборотных активов, ускорением их оборачиваемости, достаточным размером собственного капитала и эффективным его использованием, ростом прибыли и т. д.

Финансовое состояние ЗАО «Пинскдрев» за 2008;2009 гг. проанализируем на основании данных бухгалтерского баланса.

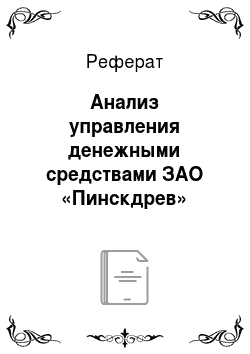

Рисунок 1 — Динамика активов ЗАО" Пинскдрев" по состоянию на 1 января 2009;2010 гг.

Анализируя структуру актива баланса видно, что на конец отчетного периода общая стоимость имущества составила 98 687 млн руб. и по отношению к началу отчетного периода увеличилась на 34,7%. Основную долю в общей сумме активов на 01.01.2010 г. занимают оборотные активы. Сумма оборотных активов на 01.01.2010 г. составила 69 803 млн руб., на 01.01.2009 г. составила 51 119 млн руб., удельный вес на конец отчетного периода увеличился на 0,9% (с 69,8% до 70,7%).

Расчет стоимости чистых активов ЗАО «Пинскдрев» по состоянию на 1 января 2009;2010 гг. приведен в таблице 4.

Таблица 4 — Расчет стоимости чистых активов ЗАО «Пинскдрев» по состоянию на 1 января 2009;2010 гг.

№ п/п. | Наименование показателя. | Код строки баланса. | На 01.01.2009. | На 01.01.2010. |

Активы — всего (сумма строк 2−11). | 73 240. | 98 687. | ||

Основные средства. | 18 348. | 24 869. | ||

Нематериальные активы. | 1 808. | 1 245. | ||

Вложения во внеоборотные активы. | ||||

Запасы и затраты. | 210+220. | 19 925. | 22 031. | |

Дебиторская задолженность. | 19 550. | 28 370. | ||

Денежные средства. | 11 276. | 18 721. | ||

Финансовые вложения. | ||||

Прочие активы. | 130+150+270. | 1 742. | 2 621. | |

Пассивы — всего (сумма строк 13−18). | 10 906. | 13 849. | ||

Целевое финансирование и поступления. | ; | ; | ||

Доходы будущих периодов. | ||||

Заемные средства. | 510+520. | ; | ; | |

Кредиторская задолженность. | 10 198. | 13 006. | ||

Резервы предстоящих расходов. | ||||

Прочие пассивы. | ; | ; | ||

Стоимость чистых активов. | 62 334. | 84 838. |

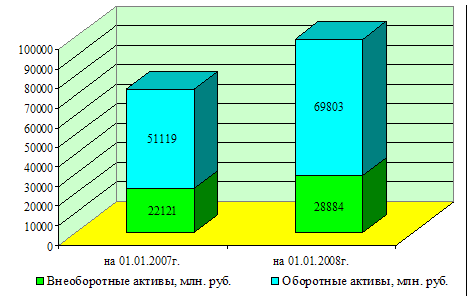

Соотношение размера чистых активов и уставного фонда ЗАО «Пинскдрев» по состоянию на 1 января 2009;2010 гг. представлено на рисунке 3.

Рисунок 2 — Соотношение размера чистых активов и уставного фонда ЗАО «Пинскдрев» по состоянию на 1 января 2009;2010 гг.

Таким образом, чистые активы ЗАО «Пинскдрев» на 01.01.2009 г. составили 62 334 млн руб., а на 01.01.2010 г. — 84 838 млн руб., следует отметить их увеличение на 22 504 млн руб.

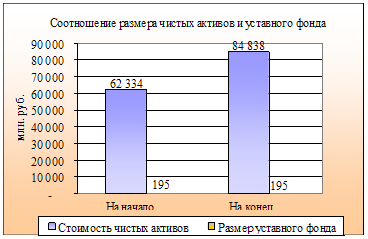

Структура основных средств ЗАО «Пинскдрев» приведена на рисунках 3 — 4.

Рисунок 3 — Структура основных средств ЗАО «Пинскдрев» на 01.01.2009 г.

Рисунок 4 — Структура основных средств ЗАО «Пинскдрев» на 01.01.2010 г.

Для определения экономической эффективности использования основных фондов ЗАО «Пинскдрев» рассчитаем следующие показатели.

1) фондоотдача (определяется отношением выручки к среднегодовой стоимости основных фондов).

На 01.01.2009 г.: 129 147/18348 = 7,04;

на 01.01.2010 г.: 153 094/24869 = 6,16.

Таким образом, из приведенных расчетов видно, что фондоотдача снизилась на 0,88 руб. (6,16 руб. — 7,04 руб.), на это оказало влияние повышение производительности труда.

2) фондооснащенность (характеризует величину основных фондов на одного работника предприятия).

На 01.01.2009 г.: 18 348/1937 = 9,47;

на 01.01.2010 г.: 24 869/1911 = 13,01.

3) коэффициент эффективности использования основных фондов (характеризует величину прибыли на 1 руб. основных фондов).

На 01.01.2009 г.: 18 585/18348 = 1,01.

на 01.01.2010 г.: 31 784/24869 = 1,28.

Приведенные расчеты свидетельствуют об улучшении эффективности использования основных средств, так как прибыль на 1 рубль основных фондов увеличилась.

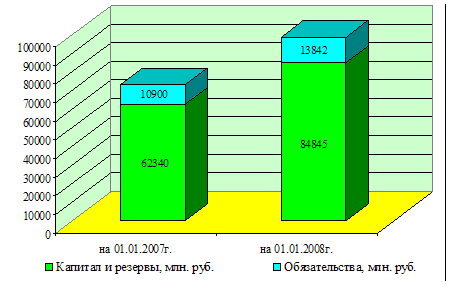

Анализ структуры источников формирования капитала ЗАО «Пинскдрев» приведен в таблице 5.

Таблица 5 — Анализ структуры источников формирования капитала ЗАО «Пинскдрев» .

Наименование статей. | На 01.01.2009 г. | На 01.01.2010 г. | Отклонение (+/-). | |||

сумма, млн. руб. | уд. вес, %. | сумма, млн. руб. | уд. вес, %. | сумма, млн. руб. | уд. вес, %. | |

Капитал и резервы: | 85,1. | 86,0. | +22 505. | +0,9. | ||

уставный фонд. | 0,3. | 0,2. | ; | — 0,1. |

Рисунок 5 — Динамика пассивов ЗАО «Пинскдрев» по состоянию на 1 января 2009;2010 гг.

Удельный вес в пассиве баланса ЗАО «Пинскдрев» обязательств снизился 0,9%, а сумма выросла на 2942 млн руб. Обязательства представлены в основном кредиторской задолженностью, сумма которой увеличилась на 2808 млн руб., а удельный вес снизился на 0,7%. В кредиторской задолженности основная доля принадлежит задолженности перед поставщиками и подрядчиками, сумма которой выросла на 1553 млн руб.

Таким образом, финансовое состояние ЗАО «Пинскдрев» на 01.01.2010 г. можно охарактеризовать как устойчивое. Организация обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, у ЗАО «Пинскдрев» достаточно собственных оборотных средств для обеспечения финансовой устойчивости, положительным моментом является и тот факт, что ЗАО «Пинскдрев» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Для поддержания высокой мобильности имущества, как постоянного финансового показателя, ЗАО «Пинскдрев» необходимо привлекать как можно меньше заемных средств и по возможности увеличивать собственные, что и происходит на практике. Если судить о дебиторской задолженности, то на ЗАО «Пинскдрев» дебиторская задолженность по сравнению с 2008 годом выросла на 8820 млн. рублей. Увеличение дебиторской задолженности вызвано неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров; наступлением неплатежеспособности и даже банкротства некоторых потребителей; слишком высокими темпами наращивания объема продаж; трудностями в реализации продукции.

На ЗАО «Пинскдрев» кредиторская задолженность превышает дебиторскую задолженность. Практически вся дебиторская задолженность приходилась на покупателей и заказчиков. Превышение кредиторской задолженности над дебиторской является отрицательным для предприятия, так как кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской. Рост дебиторской задолженности говорит о снижении мобильности структуры имущества ЗАО «Пинскдрев» .

Проведенный анализ позволил сделать вывод о необходимости экономического оздоровления финансово-хозяйственной деятельности ЗАО «Пинскдрев» .