Разработка путей повышения качества продукции на ОАО «МАЗ»

Составляющие затраты, связанные с внешними работами, — это затраты, возникающие после поставки продукции, когда выясняется, что продукция в реальных условиях эксплуатации не отвечает требованиям качества, например, затраты на гарантийный ремонт; затраты на подготовку обслуживающего персонала; затраты вследствие возврата продукции; компенсации по судебным искам, вызванным ущербом, причиненным… Читать ещё >

Разработка путей повышения качества продукции на ОАО «МАЗ» (реферат, курсовая, диплом, контрольная)

Идеология постоянного улучшения качества вытекает из тенденции повышения конкурентоспособности такой продукции, которая обладает высоким уровнем качества при более низкой цене. Поэтому задачами постоянного улучшения качества является либо улучшение параметров продукции, либо повышение качества изготовления, либо снижение издержек.

В настоящее время ОАО «МАЗ» проходит проверку на получение Европейского сертификата в области качества ISO серии 9000, что позволит на равных конкурировать с ведущими мировыми производителями автомобильной техники. Это, несомненно, укрепит позиции предприятия на рынке сбыта, поскольку даст заказчикам дополнительную уверенность в возможности предприятия стабильно обеспечивать требуемый уровень качества.

Повышение качества требует определенных затрат. Вместе с тем, оно связано, в первую очередь, с поиском путей «сразу делать так, как нужно». Качество возникает не в результате контроля, а в результате разработки. Сразу делать так, как нужно — означает снизить затраты на утилизацию, ремонт и перепроектирование, а не подразумевает боязнь потерять расположение потребителей.

Известно, что высокое качество экономит средства и требует дополнительных расходов. В связи с этим необходимо проводить периодическое сопоставление затрат, осуществляемых на обеспечение качества продукции, с потерями, которые могут возникнуть вследствие низкого качества.

В действующей системе учета затрат на производство значительная часть расходов предприятия по проведению технического контроля присутствует в рассредоточенном виде практически во всех калькуляционных статьях расходов, что не позволяет осуществлять точный практический анализ распределения и динамики затрат на контроль качества. Для проведения такого анализа необходим целевой учет затрат на контроль качества изделий с отражением на специальном счете как общего их размера, так и основных составляющих полученной суммы. Установив строгий надзор за общей величиной, структурой, распределением и динамикой расходов на контроль качества продукции, можно более рационально использовать ресурсы, выделяемые на эти цели.

Укрупненно все затраты, связанные с качеством продукции, можно разделить на научно-технические, управленческие и производственные.

Научно-технические и управленческие затраты связаны с подготовкой, обеспечением и контролем условий производства качественной продукции, т. е. они в определенном смысле предопределяют наличие и величину производственных затрат.

В общем случае управленческие затраты связаны с гарантией качества изделия. Они включают:

- 1) транспортные издержки (внешние и внутренние перевозки сырья, комплектующих изделий и готовой продукции);

- 2) снабженческие издержки (закупка запланированного по видам, количеству и качеству сырья и комплектующих изделий);

- 3) затраты на подразделения, контролирующие производство;

- 4) затраты, связанные с работой экономических служб, от деятельности которых зависит качество продукции (плановый и финансовый отделы и бухгалтерия);

- 5) затраты, связанные с деятельностью других служб аппарата управления предприятием, которые в разной степени влияют на обеспечение качества продукции.

Производственные затраты, в свою очередь, можно разделить на материальные, технические и трудовые. Причем все они прямо относятся на стоимость продукции. Если величину управленческих затрат в затратах на качество можно определить лишь условно, то размер материальных производственных затрат поддается прямому счету. Значительно проще, чем управленческие, рассчитать технические производственные затраты (через амортизационные отчисления), трудовые производственные затраты (через заработную плату).

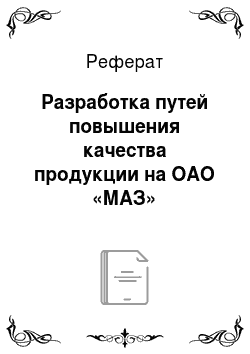

Метод калькуляции затрат на качество касается расчета затрат на качество (ЗК), которые подразделяются на затраты внутренней хозяйственной деятельности (By) и внешних работ (Вш). Это связано с тем, что затраты на создание и поддержание производства качественной продукции, а следовательно, имиджа самого предприятия образуются как на предприятии (внутренние), так и за его пределами (внешние).

Затраты, связанные с внутренней хозяйственной деятельностью, анализируются на основе модели калькуляции затрат ПОД — профилактика (П), оценивание (О), дефекты (Д). К затратам на профилактику относят: затраты на обеспечение безошибочного выполнения работы, например, затраты на подготовку кадров; затраты на исследования процессов; затраты на обследование поставщиков. Затраты на оценку качества включают в себя: затраты, связанные с оценкой выпускаемой продукции для подтверждения ее бездефектности, например, затраты на контроль и испытания; затраты на техническое обслуживание контрольно-испытательного оборудования, затраты на обработку данных контроля и результатов испытаний; затраты на анализ проектов; затраты на проверки счетов расходов. Затраты вследствие дефектов и отказов составляют: затраты, имеющие место при обнаружении дефектов до поставки изделий или услуг внешним потребителям, например, издержки на брак и исправление брака, повторные испытания; расходы, связанные с просроченными платежами по счетам; затраты на товарно-материальные запасы, связанные с колебаниями объема выпуска продукции; затраты на изменения конструкции для исправления ошибки в проекте; расходы, связанные с перепечаткой корреспонденции.

Составляющие затраты, связанные с внешними работами, — это затраты, возникающие после поставки продукции, когда выясняется, что продукция в реальных условиях эксплуатации не отвечает требованиям качества, например, затраты на гарантийный ремонт; затраты на подготовку обслуживающего персонала; затраты вследствие возврата продукции; компенсации по судебным искам, вызванным ущербом, причиненным потребителю в процессе эксплуатации продукции; стоимость разбора рекламаций, прямые затраты и скидки, связанные с изъянами продукции; издержки, связанные с несением юридической ответственности за качество продукции.

Классификация затрат на качество проиллюстрирована на рисунке.

Рисунок Схема классификации затрат на качество по методу ПОД.

Примечание — Источник: [19, с. 154].

Кроме четырех выше перечисленных элементов затрат на обеспечение качества, зачастую выделяют в отдельную группу еще вид затрат — контрольно-измерительное оборудование, но в том случае, если учет стоимости оборудования, применяемого для оценки качества, не был произведен ранее в первых четырех элементах.

К сожалению, в настоящее время в ОАО «МАЗ» отсутствует система учета затрат качества, ее создание должно стать первоочередной задачей руководства по улучшению работы по обеспечению качества.

Затраты на обеспечение качества продукции по элементам и статьям за 2010 г. представлены в таблице 9 и таблице 10 соответственно.

Общая сумма затрат предприятия на качество выступает неотъемлемой составной частью себестоимости выпуска. Как показывают данные таблицы 9 и 10, ее удельный вес в себестоимости составляет 3,4%.

Таблица 9 Оценка затрат на обеспечение качества продукции по элементам.

Элемент затрат. | Величина затрат, млн р. | Уд. вес в общей величине затрат, %. |

Затраты на профилактику. | ||

Затраты на оценку качества. | ||

Затраты вследствие дефектов и отказов (внутренние). | ||

Затраты вследствие дефектов и отказов (внешние). | ||

Контрольно-измерительное оборудование. | ||

Итого. |

Примечание — Источник: данные предприятия [14].

Таблица 10 Оценка затрат на обеспечение качества продукции по элементам.

Элемент затрат. | Величина затрат, млн р. | Уд. вес в общей величине затрат, %. |

Основная и дополнительная заработная плата различных категорий работников контрольных служб (с отчислениями на социальное страхование). | 32 688. | 25,3. |

Выплата соответствующих надбавок к заработной плате основным производственным рабочим, переведенным на самоконтроль. | 1 809. | 1,4. |

Премирование работников, участвующих (прямо или косвенно) в проведении контроля качества изделий. | 36 951. | 28,6. |

Амортизация контрольно-испытательного оборудования, измерительной аппаратуры, приборов и т. п., а также зданий и сооружений, используемых для нужд контроля. | 8 915. | 6,9. |

Топливо и материалы, расходуемые в процессе технического контроля при эксплуатации соответствующего оборудования. | 7 623. | 5,9. |

Электрическая и другие виды энергии, используемой для обеспечения процессов технического контроля. | 2 842. | 2,2. |

Пробы полуфабрикатов, комплектующих изделий, заготовок, деталей, узлов и готовой продукции, используемые для проведения разрушающего контроля качества. | 12 145. | 9,4. |

Приобретение контрольно-измерительного инструмента и оснастки недлительного пользования. | 1 421. | 1,1. |

Текущий ремонт, поверка и наладка средств контроля (в том числе текущий ремонт зданий и сооружений, используемых для нужд контроля). | 4 264. | 3,3. |

Оплата служебных командировок работникам технического контроля, расходы по ведению отчетности, переписки и другой документации. | 20 543. | 15,9. |

Итого. | 129 200. | 100,0. |

Примечание — Источник: данные предприятия [14.].

Издержки вследствие низкого качества определяется, исходя из величины внутренних и внешних потерь, материальных и нематериальных потерь. Типичным примером внешних нематериальных потерь является сокращение в будущем объема сбыта из-за неудовлетворенности запросов потребителей. Этот вид издержек еще называют «молчаливый недовольный потребитель». Это человек, который не жалуется и не проявляет своего неудовольствия, но который больше никогда не приобретет Вашу продукцию. По приблизительным оценкам на каждого жалующегося потребителя приходится свыше 20 «молчаливых недовольных потребителей». Типичные внутренние нематериальные потери являются результатом снижения производительности труда из-за переделок, неудовлетворительной эргономики, неиспользованных возможностей и т. д. Материальные потери представляют собою внутренние и внешние затраты, являющиеся следствием дефектов. Примером таких издержек могут служить расходы, связанные с ремонтом изделий при возвращении их потребителем в период гарантийного срока [19, с. 158].

По приблизительным подсчетам издержки вследствие низкого качества составили бы:

сокращение в будущем объема сбыта из-за неудовлетворенности запросов потребителей на 20%:

3 890 303 — 3 890 303*0,2 = 3112 242,4 млн р.;

уменьшение себестоимости выпуска на 15% вследствие сокращения объема сбыта на 20%:

3 276 144 — 3 276 144*0,15 = 2 784 722,4 млн р.;

прибыль от реализации составила бы:

3 112 242,4 — 2 784 722,4 = 327 520 млн р.;

уменьшение прибыли от реализации на 21,7%:

418 059 — 327 520 = 90 539 млн р. ;

материальные потери (внешние и внутренние):

20 672 + 36 176 = 56 848 млн р.;

общая величина потерь: 90 539+ 56 848= 147 387 млн р.

Отчетность по издержкам вследствие низкого качества является мощным средством для привлечения внимания руководства и выявления узких мест, где после обнаружения и устранения проблем может быть получена прибыль.

Проведенные расчеты свидетельствуют о том, что обеспечение качества продукции обходится предприятию в 129 200 млн р. в то время, как издержки вследствие низкого качества составили бы 147 387 млн р. Значит, высокое качество производимой предприятием продукции сэкономило ему 18 187 млн р. (129 200 — 147 387).

В целом, политика предприятия в области качества должна предусматривать следующие направления:

- — улучшение экономического положения предприятия;

- — достижение технического уровня продукции, превышающего уровень ведущих предприятий; ориентацию на удовлетворение требований потребителей определенных отраслей или определенных регионов;

- — освоение изделий, функциональные возможности которых реализуются на новых принципах;

- — улучшение важнейших показателей качества продукции;

- — снижение уровня дефектности изготавливаемой продукции;

- — увеличение сроков гарантии на продукцию;

- — развитие сервиса;

- — включение поставщиков комплектующих изделий и материалов в систему качества продукции.

Для того чтобы достичь таких результатов деятельности, работники контрольных служб должны обеспечить приоритетное развитие тех подразделений, которые способны решать следующие задачи:

- — разработка и реализация мероприятий по профилактике брака в производстве, предотвращению возникновения отклонении от утвержденных технологических процессов, предупреждению сбоев в работе, приводящих к ухудшению качества выпускаемой продукции;

- — разработка и внедрение прогрессивных методов и средств технического контроля, способствующих росту производительности и фондовооруженности труда контролеров ОТК, повышению объективности проверок и облегчению работы персонала контрольных служб;

- — объективный учет и комплексная дифференцированная оценка качества труда различных категорий персонала контрольной службы, определение достоверности результатов контроля;

- — подготовка необходимых данных для последующей централизованной автоматизированной обработки информации о фактическом состоянии и изменении основных условий и предпосылок производства высококачественной продукции (качество поставляемых по кооперации сырья, материалов, полуфабрикатов, комплектующих изделий и т. п., качество труда работающих, состояние технологической дисциплины в цехах и на участках и т. д.), а также информации о достигнутом уровне качества выпускаемой продукции;

- — проведение специальных исследований динамики качества продукции в процессе эксплуатации, предполагающих организацию эффективной информационной взаимосвязи между поставщиками и потребителями по вопросам качества продукции;

- — планирование и технико-экономический анализ различных аспектов деятельности службы контроля качества продукции;

- — координация работы всех структурных подразделений отделов и управлений технического контроля;

- — периодическое определение абсолютной величины и динамики затрат на контроль качества продукции, влияния профилактичности, достоверности и экономичности технического контроля на качество изделий и основные показатели деятельности предприятий, оценка эффективности работы контрольной службы.

Существенным результатом планомерного функционирования и совершенствования системы контроля качества продукции является экономия денежных средств предприятия, которая может быть получена им в результате ликвидации или значительного снижения размеров непроизводительных расходов и многочисленных потерь, возникающих в производстве при неправильном использовании тех или иных видов, методов и организационных форм технического контроля, отсутствии профилактики брака, недостоверности результатов проверок, несвоевременности их проведения и т. п. Такие затраты можно отнести к устранимым, поэтому следует стремиться к их минимизации так же, как и к безошибочной работе. Подробный перечень непроизводительных расходов и убытков, возникающих на предприятии в результате неудовлетворительного проведения работ по контролю качества продукции, был рассмотрен выше.

Постоянно совершенствуя работу служб технического контроля предприятий (комплексно по различным направлениям их деятельности), можно существенно уменьшить размеры этих расходов, потерь и убытков, улучшить основные показатели качества выпускаемых изделий, повысить эффективность производства в целом.

Оптимизация расходов на технический контроль далеко не всегда адекватна простому снижению затрат по всем статьям в результате ослабления или усиления действия определенных факторов, влияющих на эти затраты. Нередко наибольший эффект может быть достигнут в результате изменения структуры расходов, правильного определения операций технологического процесса и параметров продукции, подвергаемых контролю, нормирования отдельных элементов затрат по оценке и регулированию качества изделий.

Основная часть текущих затрат предприятия на качество (43% их общего объема) приходится на осуществление приемочного контроля, разбраковку, сортировку и повторную проверку изготовленной продукции. При этом лишь крайне незначительные средства выделяются на профилактику брака в производстве (9%). В результате потери от окончательного брака, а также затраты на устранение исправимых дефектов достигают весьма значительной величины (44%).

В подобных условиях профилактика брака приобретает особую актуальность, причем затраты на предотвращение дефектов целесообразно увеличивать именно за счет сокращения расходов на окончательный приемочный контроль готовой продукции, ее разбраковку, сортировку, повторную проверку и т. п.

Необходимо перенести центр тяжести контрольной работы на наиболее ранние стадии процесса формирования качества изделий. Это позволит обнаруживать и устранять возникающие дефекты с мин. затратами времени и ресурсов. Приоритетное осуществление мероприятий по профилактике брака даст возможность не только своевременно и эффективно выявить и ликвидировать появившийся брак, но и предотвратить возникновение большей части дефектов, достичь таким образом значительного улучшения качества выпускаемых изделий при неизменной или даже уменьшенной в результате перераспределения общей сумме затрат на контроль.

Введение

на предприятии своевременного учета затрат на технический контроль может способствовать в дальнейшем разработке автоматизированных методов учета отдельных статей расходов, что обеспечит более точное определение себестоимости выпускаемых изделий и экономической эффективности мероприятий, направленных на совершенствование системы технического контроля. Установив строгий надзор за величиной, структурой, распределением и динамикой расходов на контроль качества продукции, можно более рационально использовать ресурсы, выделяемые на эти цели.

Для внедрения системы учета затрат на контроль качества продукции в соответствующем стандарте предприятия должны быть четко и однозначно определены основные направления расходов по техническому контролю, методы сбора необходимой информации, правила ее обработки и анализа, сроки предоставления расчетов и ответственные исполнители.

Для оптимизации расходов на технический контроль и повышение эффективности проверок за счет изменения технологии контроля необходимо:

выявлять основные причины и места возникновения наиболее серьезных и часто повторяющихся дефектов продукции;

анализировать результаты контроля качества получаемых полуфабрикатов и комплектующих изделий за длительный период времени в целях оценки стабильности работы конкретных поставщиков и внесения необходимых изменений в установившуюся номенклатуру и объем продукции, подлежащей входному контролю;

совершенствовать методы регулирования номенклатуры контролируемых признаков продукции в зависимости от ее входного качества;

внедрять высокопроизводительные технические средства контроля качества полуфабрикатов и комплектующих изделий;

повышать квалификацию и внедрять научную организацию труда работников входного контроля;

совершенствовать систему материального поощрения работников входного контроля в целях повышения их заинтересованности в своевременном и качественном выполнении контрольных операций.

Осуществление перечисленных мер позволит повысить эффективность проверок и достоверность их результатов, скоординировать деятельность поставщиков и потребителей в вопросах обеспечения качества изделий при организации договорных взаимоотношений между ними, уменьшить потери, возникающие из-за поставок потребителям и использования ими в производстве недоброкачественной продукции, существенно повысить качество выпускаемых изделий.

В заключении хочется отметить, что вести работу по улучшению качества продукции следует постоянно и целенаправленно. Нужно понимать, что даже отлично работающая система качества, со временем будет терять свою эффективность.