Оценка экономической деятельности предприятия

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Наибольшую долю в инвестициях в основной капитал, направленных на развитие обрабатывающих производств, составляют машины и доля… Читать ещё >

Оценка экономической деятельности предприятия (реферат, курсовая, диплом, контрольная)

Оценка экономической деятельности предприятия

Предприятию необходимы средства производства — это совокупность средств труда и предметов труда. Средства труда, выраженные в стоимостной форме являются производственными фондами предприятия.

Основные фонды:

- 1) используются в процессе производства длительное время и не теряют при этом своей натурально-вещественной формы;

- 2) переносят свою стоимость на стоимость готовой продукции по частям в течение всего срока службы;

По составу основные производственные фонды делятся на следующие группы:

- — здания производственного назначения и сооружения, создающие условия для производства (склады, эстакады);

- — передаточные устройства, рабочие машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструменты, производственный и хозяйственный инвентарь;

- — многолетние насаждения;

- — земельные участки, объекты природопользования (вода и другие природные ресурсы);

- — капитальные вложения на улучшение земель, в многолетние насаждения;

- — капитальные вложения в арендованные здания, сооружения, оборудование;

Структура основных производственных фондов — это процентное соотношение отдельных групп основных фондов в их общей стоимости.

Структуры основных фондов не одинаковы в разных отраслях промышленности, так как на нее влияют следующие факторы:

- 1) характер и объем выпускаемой продукции;

- 2) уровень автоматизации и механизации;

- 3) уровень специализации и кооперирования;

- 4) климатические и географические условия расположения предприятия.

Улучшить структуру основных фондов можно за счет:

ь совершенствования оборудования (увеличение прогрессивных видов станков);

ь эффективное использование зданий и сооружений (установка дополнительного оборудования на свободных площадках);

ь правильная разработка проектов строительства и высококачественное выполнение этих проектов;

ь ликвидация лишнего и малоиспользуемого оборудования.

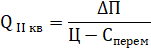

Для изучения состава основных фондов используется следующая классификация:

Рис. 1.1. Классификация основных фондов по признакам.

Источники данных об основных фондах:

- § регулярная статистическая отчетность о наличии и движении основных фондов;

- § единовременная статистическая отчетность по данным переоценки основных фондов;

- § данные регистра предприятий и данные выборочных обследований.

Показатели движения основных фондов представлены коэффициентом обновления, коэффициентом выбытия и коэффициентом интенсивности обновления.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений.

Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного, фонда предприятия формируют новую систему орудий труда, равную по стоимости изношенным. Для расширения производства: требуются новые вложения средств, привлекаемые дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

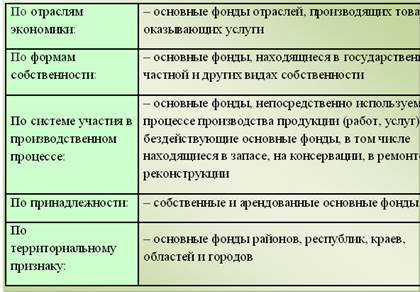

Состояние основных фондов Российской Федерации представлено на рисунке 1.2.

К концу 2010 г. полная учетная стоимость основных фондов в Российской Федерации составила 93,2 трлн. рублей, остаточная балансовая? 49,3 трлн. рублей. Наибольший удельный вес в составе основных фондов экономики России занимают основные фонды транспорта и связи (27,8%), операций с недвижимым имуществом, аренды и предоставления услуг (23,5%), добычи полезных ископаемых (9,7%). В обрабатывающих производствах на конец 2010 г. было сосредоточено 8,6% основных фондов экономики России.

Рис. 1.2. Структура основных фондов в РФ на конец 2010 года.

В коммерческих организациях обрабатывающих производств (без субъектов малого предпринимательства) полностью изношено 12,8% основных фондов, в том числе 5,6% зданий и сооружений, 17,6% машин и оборудования. Выше, чем в среднем по экономике, удельный вес полностью изношенных основных фондов наблюдается в организациях по производству транспортных средств и оборудования, производству электрооборудования, электронного и оптического оборудования, химического производства; машин и оборудования — в организациях по производству транспортных средств и оборудования, по производству электрооборудования, электронного и оптического оборудования, химического производства.

Состояние основных фондов зависит от величины инвестиций, направляемых на их обновление. В 2010 г. объем инвестиций в основной капитал составил 9,1 трлн. рублей, из них 1297,6 млрд. рублей, или 14,2% приходится на организации обрабатывающих производств.

Наибольшую долю в инвестициях в основной капитал, направленных на развитие обрабатывающих производств, составляют машины и доля инвестиций в машины и оборудование по организациям обрабатывающих производств на 26,2 процентного пункта выше, чем по экономике в целом.

На строительство новых объектов организации обрабатывающих производств (без субъектов малого предпринимательства) направили 476,8 млрд. рублей или 47,3% от общего объема инвестиций в основной капитал по данному виду деятельности. На реконструкцию и модернизацию основных средств в обрабатывающих производствах направлено 24,8% инвестиций в основной капитал, на приобретение новых основных средств — 27,9%, из них 25,7% составляют инвестиции на приобретение машин, оборудования, транспортных средств. Новые машины и оборудование отечественного производства (по материалам выборочного обследования инвестиционной активности организаций) в 2010 г. приобретали 83% организаций обрабатывающих производств, импортного производства — 36% организаций. На вторичном рынке отечественное оборудование покупали 21% организаций, импортное — 7%. В 2010 г., как и в предыдущие годы, в основном приобретались электронно-вычислительная техника и транспортные средства, а также комплексы и технологические линии, отдельные установки технологического оборудования. Коэффициент обновления основных фондов, рассчитанный по полной учетной стоимости, в 2010 г. в коммерческих организациях обрабатывающих производств (без субъектов малого предпринимательства) составил 12,6%, в том числе зданий и сооружений — 11,2%, машин и оборудования — 13,3%.

- 1) Данные Росстата по основным фондам: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/enterprise/fund/

- 2) Статья «Чистая приведенная стоимость (чистый дисконтированный доход)»: http://ru.wikipedia.org

- 3) Статья «Основные фонды»:

http://www.grandars.ru/student/statistika/osnovnye-fondy.html.

- 4) Учебник / Под ред. проф. Н.А. Сафронова

- 5) Материалы лекций по предмету «Экономика организаций (предприятий)» МБШ ЦБРФ, 2008;2009 гг.