Ликвидность и платежеспособность коммерческого банка

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты… Читать ещё >

Ликвидность и платежеспособность коммерческого банка (реферат, курсовая, диплом, контрольная)

Ликвидность коммерческого банка связана, с одной стороны, с обеспечением своевременного наличного и безналичного денежного оборота по счетам своих клиентов, а в связи с этим — с поддержанием соответствия между активными и пассивными операциями по срокам окончания требований и обязательств, а с другой — со способностью банка сохранять свою собственную стоимость как объекта экономических отношений.

В понимании ликвидности коммерческого банка различают статический и динамический аспекты.

Статический аспект характеризует ликвидность банка на определенную дату и зависит от того, достаточен ли в конкретный момент времени (прошедшего или настоящего) объем высоколиквидных средств для погашения обязательств до востребования. В этом аспекте ликвидность банка понимается как его способность выполнить свои обязательства в конкретный момент времени, имея для этого достаточное количество наличных и безналичных денежных средств.

Динамический аспект более сложен, он охватывает также способность сохранения ликвидности банка в будущем. В этом аспекте ликвидность банка включает способность банка сохранять свою собственную стоимость как объекта экономических отношении, благодаря кв торой банк сохраняет способность своевременно погашать се обязательства и в будущем.

Одной из наиболее важных задач управления любым банком является обеспечение соответствующего уровня ликвидности. Банк считается ликвидным, если он имеет доступ к средствам, которые могут быть привлечены по разумной цене и именно в тот момент, когда они необходимы.

Ликвидность коммерческого банка означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Платежеспособность банка означает способность проводить расчеты и отвечать по обязательствам клиентов в полном объеме в установленные сроки на конкретный момент, определенную дату.

Ликвидность можно классифицировать:

По источникам.

- 1. Накопленная

- · денежная наличность (деньги в кассе и на корреспондентских счетах);

- · активы, которые можно быстро превратить в наличность (например, ценные бумаги).

- 2. Покупная

- · межбанковские кредиты, которые можно получить с межбанковского рынка

- · возможные кредиты от основного регулятора банковской деятельности в стране (в России — Центральный банк Российской Федерации)

По срочности.

- · мгновенная

- · краткосрочная

- · среднесрочная

- · долгосрочная

Сущность проблем управления ликвидными средствами банков может быть представлена двумя краткими утверждениями.

- 1. Спрос на ликвидные средства банка редко бывает равен их предложению в какой-либо момент времени. Банк должен постоянно иметь дело с дефицитом ликвидных средств либо с их излишком.

- 2. Существует дилемма между ликвидностью и прибыльностью банка. Большая часть банковских ресурсов предназначается для удовлетворения спроса на ликвидные средства, меньшая часть — для достижения желаемой прибыльности банка (при неизменных прочих факторах).

Таким образом, обеспечение оптимального уровня ликвидности является постоянной проблемой в управлении банком и всегда направлено на увеличение его прибыльности. Управленческие решения относительно величины ликвидных средств не могут быть отделены от иных видов услуг и деятельности других подразделений банка. Те российские банки, руководители которых не уделяют должного внимания вопросам поддержания ликвидности, станут новыми жертвами финансовых потрясений и ответчиками в судебных процессах, связанных с банкротством.

В работе по управлению ликвидностью учитывается комплекс факторов, которые можно сгруппировать в четыре основные группы:

случайные и чрезвычайные, возникающие в связи с особенностями деятельности клиентов банка;

сезонные, имеющие отношение к производству и переработке сельскохозяйственной продукции;

циклические, воспроизводящие колебания деловой активности;

долгосрочные, вызываемые сдвигами в потреблении, инвестиционном процессе, развитием научно-технического прогресса.

В процессе эволюции банковского дела, а также с развитием финансового рынка создавались и совершенствовались многие теории управления ликвидностью. На сегодняшний день существуют следующие основные методы управления ликвидностью:

- · управление активами — банк определяет пути размещения собственных и привлеченных средств таким образом, чтобы при минимальном риске получить максимально возможный доход, оставаясь при этом ликвидным;

- · управление пассивами — банк определяет политику управления размером собственного капитала и привлеченных средств, определение их оптимальной структуры с целью дальнейшего эффективного использования в активных операциях. В узком смысле управление ликвидностью через управление пассивами сводится к действиям, направленным на изыскание заемных средств по мере возникновения потребности в них для поддержания ликвидности.

- · сбалансированное управление активами и пассивами — этот метод является применением портфельного подхода к управлению ликвидностью через согласованное управление активами и пассивами банка.

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, ЦБ РФ устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легкореализуемых активов) и суммарных активов (Инструкция ЦБ РФ № 139 — И).

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

Лам — высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств Овм — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

— величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования.

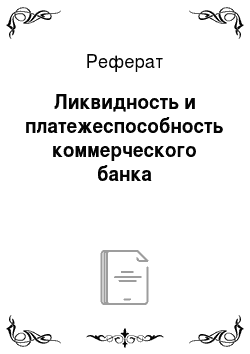

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Лат — ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

Овт — обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

величина 103.

минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

Крд — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

— величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД.