Экономическая эффективность использования дистанционного образования

При увеличении количества студентов N, средние затраты AC уменьшаются при прочих равных условиях. Это — то, что называется «экономией за счет роста производства». Правая сторона уравнения составлена из двух компонентов. Первое, при увеличении количества студентов N, отношение фиксированных затрат к количеству студентов F/N уменьшается. Второе, переменные затраты V остаются неизменными при… Читать ещё >

Экономическая эффективность использования дистанционного образования (реферат, курсовая, диплом, контрольная)

Эффективность дистанционного образования

При организации и внедрении дистанционного обучения в систему образования различных стран возникает проблема оценки эффективности дистанционного в сравнении с традиционным образованием. Как показывают исследования, продолжающиеся уже не одно десятилетие, проблема оценки эффективности является достаточно сложной и многоплановой и не имеет окончательного решения.

Важный вклад в разработку теории оценки систем дистанционного образования внесли Д. Гуллер и Г. Рамбл. — Rumble G. Higher education in Europe. Enseignement superior en Europe. Vol. 8, № 3. P. 5−14. 2003.

Д. Гуллер предлагает использовать для оценки программ ДО следующие критерии:

- — доступ к образованию (критерий касается возможностей для новых групп населения получить необходимое им образование);

- — соответствие программ ДО общенациональным, региональным интересам и потребностям отдельных граждан;

- — качество предлагаемых программ;

- — степень достижения учащимися поставленных целей;

- — стоимостная эффективность;

- — воздействие программ ДО на: общество; другие программы; институты и отдельных граждан;

- — объем новых знаний о взрослом учащимся и применяемых новых технологиях обучения.

В основу модели оценки Г. Рамбла заложены четыре показателя:

- — время, затраченное на подготовку выпускника;

- — доля выпускников от общего числа принятых;

- — соответствие количества выпускников и уровня их подготовки целям ВУЗа, потребностям общества в образованной рабочей силе, общественным потребностям в образовании и потребностям непривилегированных слоев общества;

- — экономическая и социальная эффективность.

Большое количество исследований эффективности дистанционного образования, проведенных экономистами, посвящено их стоимостной эффективности. При этом оценивается стоимостная эффективность для компаний, заинтересованных в подготовке и переподготовке сотрудников по системе дистанционного образования, и стоимостная эффективность для образовательных организаций, ведущих такую подготовку, путем сравнения традиционного и дистанционного образования. Допуская, что качество подготовки выпускников нетрадиционного и традиционных университетов одинаково, но стоимостная эффективность нетрадиционных университетов может быть выше. Студенты нетрадиционных университетов, совмещая учебу с работой, вносят свой вклад в производство валового национального продукта.

Что касается стоимостной эффективности дистанционного обучения для компаний, то, согласно работе М. Мура, определение стоимостной эффективности в основном базируется на возможной экономии, появляющейся благодаря снижению расходов на переезды или на оплату работы меньшего числа преподавателей, а также из-за возможного увеличения числа учащихся — Moore M. The effects of distance learning: A summary of literature. The Pennsylvania State Univ.P. 245−251. 2000.

Стоимостная эффективность преподавания в течение 5377 контактных часов в рамках непрерывного обучения профессионалов с использованием аудио и телеконференций оценивалась в работе П. Заркоция — Zorkoczy P. Using a Pan-Europian delivery system for distance education // Europ. J. Education. Vol. 24, № 1. P. 55−60. 2006. Экономия затрат оценивалась только по расходам на транспорт, затраты на питание и проживание не учитывались. Исследования показали, что на протяжении проекта 282 консультанта вынуждены были проехать в общей сложности 519 958 миль, чтобы обеспечить 991 час очных консультаций. Затраты на транспорт при этом были оценены в $ 156 271. Действительные затраты на телеконференции составили $ 69 635, т. е. экономия составила $ 86 636, что соответствует 55%.

В 2001 г. компания AT&T обеспечила значительную экономию средств благодаря отсутствию затрат на переезды и соответствующему повышению производительности труда — Chute A.G., Hulik M. and Palmer С. Teletraining productivity at AT&T: Paper presented at International Teleconferencing Association Annual Convention. Wash. (D.C.), 2001. В течение этого года обучались 3176 человек путем участия в сессиях, проводимых на расстоянии. При отсутствии таких сессий учащиеся вынуждены были бы ездить на учебу в г. Цинциннати. Экономия затрат каждого учащегося на переезды, проживание и т. п. составила $ 500 (всех учащихся — $ 1 588 000). Экономия непроизводительных затрат времени учащихся (оцененная в 6 часов на каждого) определена в $ 457 300. Таким образом, полная экономия средств составила $ 2 045 300 за год.

В работе Х. Перратона приведен обзор исследований по сравнению стоимости обучения в университетах смешанного типа и открытых университетах при обучении в самом университете и вне его. Некоторые обобщенные результаты исследований приведены в таблице 3.1. — Perraton H. Comparative cost of distance teaching in higher education: Scale and quality. Dhanarajan et al. Open Learning Inst. Press, 2004.

Для образовательного учреждения стоимостной анализ эффективности дистанционного обучения заключается в установлении стоимостных зависимостей, которые позволяют соотнести стоимость и некоторые показатели продуктивности — Kaufmanns D., Sweet R. Possibility accurse d’enseignement pour les adultes: Un exemple canadien // Higher education in Europe. Bucarest,. Vol. 8, № 3. P. 15−26. 2003. В системе образования количество учащихся обычно служит одним из показателей продуктивности. А также применяются и другие показатели: число выпускников, объем учебных часов для получения зачетных единиц, характеристики учебных курсов.

Таблица 3.1.

Сравнение стоимостной эффективности при дистанционном и традиционном обучении — Rumble G. Higher education in Europe. Enseignement superior en Europe. Vol. 8, № 3. P. 5−14. 2003.

Страна, образовательное учреждение и период изучения. | Количество учащихся. | Сравнение между дистанционным и традиционным образованием. | |

Соединенное Королевство: Институт высшего образования Донкастера, 2001/2003. | Затраты для получения профессиональной квалификации составляли 60% от затрат при традиционных курсах. | ||

Индия: Национальный Открытый университет Индиры Ганди, 2002/2004. | 52 000. | Затраты на одного студента составляли от 8 до 40% от затрат в традиционном университете. | |

Израиль: Университет Everyman. | 8 000. | Затраты на одного студента в два раза меньше, чем в традиционном университете. | |

Танзания: Обучение преподавателей на расстоянии, 1999/2002. | 15 000. | Затраты составляли примерно половину от затрат при традиционном обучении. | |

Затраты в системе дистанционного образования ведёт себя иначе. В системе традиционного образования главную затрату представляет заработная плата преподавателей и общие затраты увеличиваются в зависимости от количества зачисленных студентов.

Фиксированными затратами в системе дистанционного образования является разработка материалов и систем. Этих затрат можно избежать до некоторой степени, если система использует материалы, приобретённые у других учреждений. Однако, только маленький процент поставщиков образовательных материалов используют этот подход, предполагая, что с трудом найдутся материалы, которые будут соответствовать потребностям студентов определённого образовательного учреждения.

Ниже представлены виды затрат входящие в систему дистанционного образования:

- * Фиксированные затраты — затраты которые не увеличиваются с увеличением количества студентов (здание, компьютеры, разработка курса).

- * Переменные затраты — затраты которые увеличиваются с увеличением количества студентов (заработная плата преподавателей).

- * Эксплуатационные расходы — это вид фиксированных затрат необходимые для поддержания работы системы.

Фиксированные затраты включают:

- * изучение рыночной конъюнктуры;

- * маркетинг;

- * разработка материалов;

- * административно-управленческий персонал;

- * помещение, включая отопление, освещение, страховку;

- * затраты на офис.

Переменные затраты включают:

- * запасы материалов для студентов;

- * набор преподавателей (при увеличении количества студентов, требуется увеличение количества преподавателей);

- * заработная плата преподавателя;

Эксплуатационные расходы включают:

- * ежегодная разработка новых заданий;

- * ежегодная разработка новых экзаменов;

- * исправление ошибок найденных в течении года;

- * обновление устаревших частей курса;

- * редактирование завершённых курсов при их устаревании.

В простейшем виде стоимостная зависимость при дистанционном обучении может быть выражена в виде — Rumble. G.: The Costs and Costing of Networked Learning, Journal of Asynchronous Learning Networks, Vol. 5. P. 112−115. 2006:

TC = F + VN, (3.1.).

где, TC — полные затраты;

F — фиксированные затраты в системе;

V — переменная составляющая затрат на единицу продукции;

N — число единиц продукции (количество студентов, студенческие учебные часы и т. д.).

FDE = 3 FСE; 3 VDE = VСE, (3.2.).

где, FDE — фиксированные затраты в дистанционном образовании;

FСE — фиксированные затраты в традиционном образовании;

VDE — переменные затраты в дистанционном образовании;

VСE — переменные затраты в традиционном образовании;

Полные затраты являются линейной функцией указанных параметров, однако средняя стоимость (AC) может быть просто определена как фиксированные затраты, деленные на N, плюс переменная составляющая затрат V. Уравнение общих затрат приводит к другому важному уравнению о средних затратах. Средние затраты — общие затраты, разделенные на количество студентов N.

AC = F/N + V, (3.3.).

где, AC = средние затраты;

F = фиксированные затраты;

V = переменные затраты на 1 студента;

N = количество студентов.

При увеличении количества студентов N, средние затраты AC уменьшаются при прочих равных условиях. Это — то, что называется «экономией за счет роста производства». Правая сторона уравнения составлена из двух компонентов. Первое, при увеличении количества студентов N, отношение фиксированных затрат к количеству студентов F/N уменьшается. Второе, переменные затраты V остаются неизменными при увеличении количества студентов, так как это — переменные затраты на 1 студента.

Исходя из вышеизложенного, проведён сопоставительный анализ использования традиционного и дистанционного обучения, а также рассчитаны расходуемые затраты. Для расчёта затрат использованы следующие данные приведённые в таблице 3.2. — Разработан автором.

Рассчитан показатель общих затрат при дистанционном и традиционном обучении (см. табл.3.3. — Разработан автором.).

Расчёт общих затрат:

TC = F + VN.

ТСCE = 60 000 + 800*100.

ТСCE = 140 000 у.е.

Из расчёта видно, что на 100 студентов в традиционном обучении приходится 140 000 у.е. общих затрат. С увеличением количества студентов значительно увеличиваются общие затраты обучения.

Таблица 3.2.

Виды затрат в системе дистанционного образования.

Показатели. | Год 0. | Год 1. | Год 2. | Год 3. | Год 4. | Год 5. | |||||||

ДО. | ТО. | ДО. | ТО. | ДО. | ТО. | ДО. | ТО. | ДО. | ТО. | ДО. | ТО. | ||

Количество зачисленных студентов. | |||||||||||||

ФИКСИРОВАННЫЕ ЗАТРАТЫ. | |||||||||||||

Штат. | 100 000. | 10 000. | 100 000. | 10 000. | 100 000. | 10 000. | 100 000. | 10 000. | 100 000. | 10 000. | 100 000. | 10 000. | |

Вспомогательный персонал. | 35 000. | 2 000. | 25 000. | 2 000. | 25 000. | 2 000. | 25 000. | 2 000. | 25 000. | 2 000. | 25 000. | 2 000. | |

Изучение рыночной конъюнктуры. | 7 000. | 7 000. | |||||||||||

Маркетинг. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | 8 000. | |

Разработка материалов. | 25 000. | 20 000. | 35 000. | 20 000. | 35 000. | 20 000. | 35 000. | 20 000. | 35 000. | 20 000. | 35 000. | 20 000. | |

Эксплуатационные расходы. | 7 000. | 7 000. | 7 000. | 7 000. | 7 000. | ||||||||

Здание. | 15 000. | 12 000. | 15 000. | 16 000. | 15 000. | 16 000. | 15 000. | 16 000. | 15 000. | 16 000. | 15 000. | 16 000. | |

Затраты на офис. | 10 000. | 10 000. | 10 000. | 10 000. | 10 000. | 10 000. | |||||||

Всего. | 200 000. | 60 000. | 200 000. | 60 000. | 200 000. | 60 000. | 200 000. | 60 000. | 200 000. | 60 000. | 200 000. | 60 000. | |

ПЕРЕМЕННЫЕ ЗАТРАТЫ. | |||||||||||||

Запасы материалов. | 15 000. | ||||||||||||

Набор преподавателей. | 5 000. | ||||||||||||

Заработная плата преподавателей. | 20 000. | 80 000. | 40 000. | 160 000. | 60 000. | 240 000. | 80 000. | 320 000. | 100 000. | 400 000. | |||

Всего. | 20 000. | 20 000. | 80 000. | 40 000. | 160 000. | 60 000. | 240 000. | 80 000. | 320 000. | 100 000. | 400 000. | ||

Всего. | 220 000. | 70 000. | 220 000. | 140 000. | 240 000. | 220 000. | 260 000. | 300 000. | 280 000. | 380 000. | 300 000. | 460 000. | |

ТСDE = 200 000 + 200*100.

ТСDE = 220 000 у.е.

Из расчёта видно, что на 100 студентов в дистанционном обучении приходится 220 000 у.е. общих затрат. По сравнению с общими затратами на 100 студентов при традиционном обучении, общие затраты дистанционного выше на 80 000 у.е. Но, в дистанционном обучении с увеличением количества студентов данный показатель в два раза сокращается.

Таблица 3.3.

Расчёт общих затрат.

N. | FC-DE. | V-DE. | TC-DE. | FC-CE. | V-CE. | TC-CE. | |

200 000. | 220 000. | 60 000. | 140 000. | ||||

200 000. | 240 000. | 60 000. | 220 000. | ||||

200 000. | 260 000. | 60 000. | 300 000. | ||||

200 000. | 280 000. | 60 000. | 380 000. | ||||

200 000. | 300 000. | 60 000. | 460 000. | ||||

200 000. | 320 000. | 60 000. | 540 000. | ||||

200 000. | 340 000. | 60 000. | 620 000. | ||||

200 000. | 360 000. | 60 000. | 700 000. | ||||

200 000. | 380 000. | 60 000. | 780 000. | ||||

1 000. | 200 000. | 400 000. | 60 000. | 860 000. | |||

Полученные результаты расчётов приведены на рис 3.1. — Разработан автором.

Рис. 3.1 Общие затраты при дистанционном и традиционном обучении

Проведён анализ средних затрат приходящиеся на 1 студента в дистанционном и традиционном обучении.

AC = F/N + V.

АСCE = 60 000/100 + 800.

АСCE = 1400 у.е.

АСDE = 200 000/100 + 200.

АСDE = 2200 у.е.

Из расчёта видно, что средние затраты приходящиеся на 1 студента в дистанционном и традиционном обучении идентичны общим затратам.

Расчёт средних затрат приходящиеся на 1 студента в дистанционном и традиционном обучении приведен в следующей таблице — Разработан автором.:

Таблица 3.4.

Расчёт средних затрат на 1 студента.

N. | FC-DE. | V-DE. | AC-DE. | FC-CE. | V-CE. | AC-CE. | |

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

200 000. | 60 000. | ||||||

1 000. | 200 000. | 60 000. | |||||

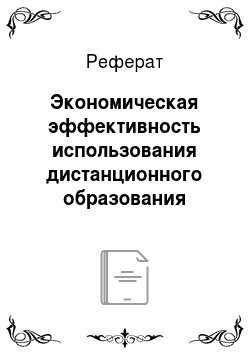

Полученные результаты расчётов приведены на рис 3.2. — Разработан автором.

На рисунке, красные линии показывают данные по традиционному образованию (CE) и синие линии — данные по дистанционному образованию (DE).

Рис. 3.2 Средние затраты на 1 студента при дистанционном и традиционном образовании

AC-DE обозначает средние затраты студента при дистанционном образовании. V-DE обозначает переменные затраты студента при дистанционном образовании. AC-CE обозначает средние затраты студента при традиционном образовании. V-DE обозначает переменные затраты студента при традиционном образовании.

В пункте пересечения средних затрат имеется нисходящая стрелка, которая является точкой безубыточности. Точка безубыточности показывает количество студентов при котором (в этом случае) средние затраты при дистанционном образовании не будут ниже средних затрат по традиционному образованию.

Переменные затраты на 1 студента представляют нижний предел, ниже которого не могут упасть средние затраты. Следовательно, чтобы сократить средние затраты на 1 студента следует сократить переменные затраты на 1 студента.