Оценка эффективности предложенных мероприятий

Для организации деятельности привлекаются собственные средства учредителей в размере 25 000 руб. и банковский кредит на сумму 3 562 270 руб. под 18% годовых. Таким образом, в данном случае WACC будет определяться по формуле: По наиболее вероятному сценарию планируется, что на полную мощность продаж магазин выйдет через 4 года, причем в первый год объем составит 40%, во второй год 60%, в третий… Читать ещё >

Оценка эффективности предложенных мероприятий (реферат, курсовая, диплом, контрольная)

Для осуществления проекта необходимо привлечение капитала в размера 3 587 270, а именно:

- 276 500 руб. * 12 месяцев = 3 318 000 руб. на закупку товара

- 269 270 — на закупку оборудования

Для этого привлекаются собственные средства учредителей в размере 25 000 руб. и банковский кредит на сумму 3 562 270 руб. под 18% годовых сроком на 1 год.

Расчет кредита представлен в таблице 3.13.

Таблица 3.13.

Расчет стоимости кредита.

Месяц. | Ежемесячный платеж, руб. | Выплата процентов, руб. | Выплата долга, руб. | Остаток долга, руб. | Погашенный долг, руб. |

326 588,89. | 53 434,05. | 273 154,84. | 3 289 115,16. | 273 154,84. | |

326 588,89. | 49 336,73. | 277 252,16. | 3 011 863,00. | 550 407,00. | |

326 588,89. | 45 177,95. | 281 410,94. | 2 730 452,06. | 831 817,94. | |

326 588,89. | 40 956,78. | 285 632,11. | 2 444 819,95. | 1 117 450,05. | |

326 588,89. | 36 672,30. | 289 916,59. | 2 154 903,36. | 1 407 366,64. | |

326 588,89. | 32 323,55. | 294 265,34. | 1 860 638,02. | 1 701 631,98. | |

326 588,89. | 27 909,57. | 298 679,32. | 1 561 958,70. | 2 000 311,30. | |

326 588,89. | 23 429,38. | 303 159,51. | 1 258 799,20. | 2 303 470,80. | |

326 588,89. | 18 881,99. | 307 706,90. | 951 092,30. | 2 611 177,70. | |

326 588,89. | 14 266,38. | 312 322,50. | 638 769,79. | 2 923 500,21. | |

326 588,89. | 9581,55. | 317 007,34. | 321 762,45. | 3 240 507,55. | |

326 588,89. | 4826,44. | 321 762,45. | 0,00. | 3 562 270,00. | |

Итого. | 3 919 066,66. | 356 796,66. | 3 562 270,00. |

Таким образом, ежемесячный платеж по кредиту составит 326 588,89 руб. переплата по кредиту составит 356 796,66 тыс. руб.

Определим эффективность проекта с учетом дисконтирования. Для этого рассчитаем ставку дисконтирования.

WACC (средневзвешенная стоимость капитала) характеризует цену капитала, авансируемого в деятельность компании, отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал и рассчитывается по формуле средней арифметической взвешенной:

где — цена i-того источника финансирования,.

- — доля i-того источника финансирования в общей сумме привлечённых инвестиций,

- — число видов источников финансирования.

Для организации деятельности привлекаются собственные средства учредителей в размере 25 000 руб. и банковский кредит на сумму 3 562 270 руб. под 18% годовых. Таким образом, в данном случае WACC будет определяться по формуле:

.

где — цена банковского кредита,.

— цена собственных средств,.

и — доля банковского кредита и собственных средств соответственно в общей сумме инвестиций.

R — ставка по кредиту, S — ставка налогообложения.

= 0,18*(1−0,2)*100% = 14,4%.

Цена собственного капитала рассчитывается по формуле:

Цсс = * 100% =.

= 130 158/3587270 * 100% = 3,62%.

Структура источников финансирования проекта представлена в табл. 3.14.

Таблица 3.14.

Структура источников финансирования проекта.

Общая потребность в инвестиционных ресурсах, руб. | В том числе. | |

Собственные, руб. | Заемные, руб. | |

25 000. | ||

Доля источников финансирования, %. | 0,70. | 99,30. |

WACC = 14,4%*0,993+3,62%*0,007 = 14,32%.

Премия за риск для данного проекта составляет 15% - проект предназначен для освоения новых рынков, сбыта или реализации нового товара.

Итак, ставка дисконтирования составит r = 29,32%.

Барьерная ставка = WACC + премия за риск = 14,32+ 15 =29,32%.

Для расчета эффективности проекта составим прогнозный план дохода по всем трем сценариям.

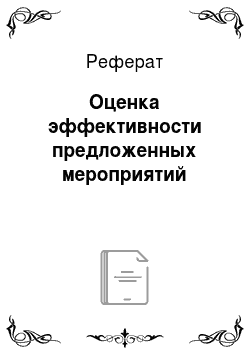

По пессимистическому сценарию планируется, что на полную мощность продаж магазин выйдет через 5 года, причем в первый год объем составит 20%, во второй год 40%, в третий год 60%, в четвертый 80% и на 5 год 100%. При этом постоянные расходы составят 30% от годовых затрат.

Динамика финансового результата по пессимистическому плану представлена в таблице 3.15.

Таблица 3.15.

Динамика финансового результата по пессимистическому плану.

Показатели. | |||||

1. Выручка (нетто) от продажи продукции. | 1 962 000,00. | 3 924 000,00. | 5 886 000,00. | 7 848 000,00. | 9 810 000,00. |

2. Себестоимость проданной продукции. | 862 680,00. | 1 725 360,00. | 2 588 040,00. | 3 450 720,00. | 4 313 400,00. |

3. Валовая прибыль. | 1 099 320,00. | 2 198 640,00. | 3 297 960,00. |  4 397 280,00. | 5 496 600,00. |

4. Коммерческие расходы. | 321 000,00. | 321 000,00. | 321 000,00. | 321 000,00. | 321 000,00. |

5. Проценты к уплате. | 356 796,66. | 0,00. | 0,00. | 0,00. | 0,00. |

6. Прибыль до налогообложения. | 421 523,34. | 1 877 640,00. | 2 976 960,00. | 4 076 280,00. | 5 175 600,00. |

7. Налог на прибыль и иные обязательные платежи. | 84 304,67. | 375 528,00. | 595 392,00. | 815 256,00. | 1 035 120,00. |

8. Чистая прибыль. | 337 218,67. | 1 502 112,00. | 2 381 568,00. | 3 261 024,00. | 4 140 480,00. |

9. Ставка дисконтирования. | 1,000. | 0,773. | 0,598. | 0,462. | 0,358. |

10. Чистая прибыль с учетом дисконтирования. | 337 218,67. | 1 161 132,58. | 1 424 177,66. | 1 507 897,50. | 1 480 635,65. |

11. Чистый дисконтированный поток с нарастающим итогом. | 337 218,67. | 1 498 351,25. | 2 922 528,91. | 4 430 426,41. | 5 911 062,06. |

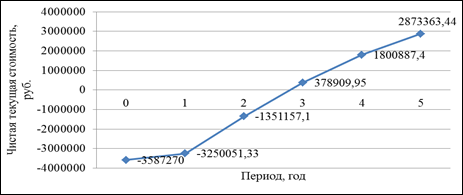

По наиболее вероятному сценарию планируется, что на полную мощность продаж магазин выйдет через 4 года, причем в первый год объем составит 40%, во второй год 60%, в третий год 80%, в четвертый 100% и на 5 год 120%.

Динамика финансового результата по наиболее вероятному плану представлена в таблице 3.16.

Таблица 3.16.

Динамика финансового результата по наиболее вероятному плану.

Показатели. | |||||

1. Выручка (нетто) от продажи продукции. | 3 924 000,00. | 5 886 000,00. | 7 848 000,00. | 9 810 000,00. | 11 772 000,00. |

2. Себестоимость проданной продукции. | 1 725 360,00. | 2 588 040,00. | 3 450 720,00. | 4 313 400,00. | 5 176 080,00. |

3. Валовая прибыль. | 2 198 640,00. | 3 297 960,00. | 4 397 280,00. | 5 496 600,00. | 6 595 920,00. |

4. Коммерческие расходы. | 321 000,00. | 321 000,00. | 321 000,00. | 321 000,00. | 321 000,00. |

5. Проценты к уплате. | 356 796,66. | 0,00. | 0,00. | 0,00. | 0,00. |

6. Прибыль до налогообложения. | 1 520 843,34. | 2 976 960,00. | 4 076 280,00. | 5 175 600,00. | 6 274 920,00. |

7. Налог на прибыль и иные обязательные платежи. | 304 168,67. | 595 392,00. | 815 256,00. | 1 035 120,00. | 1 254 984,00. |

8. Чистая прибыль. | 1 216 674,67. | 2 381 568,00. | 3 261 024,00. | 4 140 480,00. | 5 019 936,00. |

9. Ставка дисконтирования. | 1,000. | 0,773. | 0,598. | 0,462. | 0,358. |

10. Чистая прибыль с учетом дисконтирования. | 1 216 674,67. | 1 840 952,06. | 1 950 092,35. | 1 914 557,95. | 1 795 129,11. |

11. Чистый дисконтированный поток с нарастающим итогом. | 1 216 674,67. | 3 057 626,74. | 5 007 719,09. | 6 922 277,04. | 8 717 406,15. |

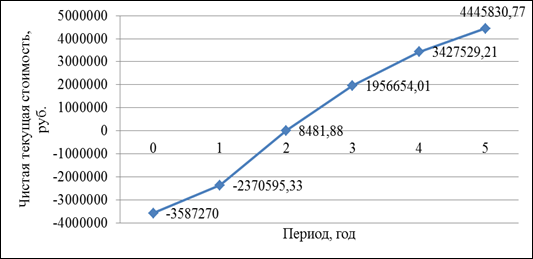

По оптимистичному сценарию планируется, что на полную мощность продаж магазин выйдет через 3 года, причем в первый год объем составит 60%, во второй год 80%, в третий год 100%, в четвертый 120% и на 5 год 140%.

Динамика финансового результата по оптимистичному плану представлена в таблице 3.17.

Таблица 3.17

Динамика финансового результата по оптимистичному плану.

Показатели. | |||||

1. Выручка (нетто) от продажи продукции. | 5 886 000,00. | 7 848 000,00. | 9 810 000,00. | 11 772 000,00. | 13 734 000,00. |

2. Себестоимость проданной продукции. | 2 588 040,00. |  3 450 720,00. | 4 313 400,00. | 5 176 080,00. | 4 645 200,00. |

3. Валовая прибыль. | 3 297 960,00. | 4 397 280,00. | 5 496 600,00. | 6 595 920,00. | 9 088 800,00. |

4. Коммерческие расходы. | 321 000,00. | 321 000,00. | 321 000,00. | 321 000,00. | 321 000,00. |

5. Проценты к уплате. | 356 796,66. | 0,00. | 0,00. | 0,00. | 0,00. |

6. Прибыль до налогообложения. | 2 620 163,34. | 4 076 280,00. | 5 175 600,00. | 6 274 920,00. | 8 767 800,00. |

7. Налог на прибыль и иные обязательные платежи. | 524 032,67. | 815 256,00. | 1 035 120,00. | 1 254 984,00. | 1 753 560,00. |

8. Чистая прибыль. | 2 096 130,67. | 3 261 024,00. | 4 140 480,00. | 5 019 936,00. | 7 014 240,00. |

9. Ставка дисконтирования. | 1,000. | 0,773. | 0,598. | 0,462. |  0,358. |

10. Чистая прибыль с учетом дисконтирования. | 2 096 130,67. | 2 520 771,55. | 2 476 007,04. | 2 321 218,41. | 2 508 292,22. |

11. Чистый дисконтированный поток с нарастающим итогом. | 2 096 130,67. | 4 616 902,22. | 7 092 909,26. | 9 414 127,67. |