Формирование депозитных ресурсов коммерческого банка

В мировой практике промежуточное место между срочным депозитом и депозитом до востребования занимает сберегательный депозит. Сберегательные депозиты служат собственникам для накопления денежных сбережений. Собственнику сберегательного депозита выдается именное свидетельство в форме сберегательной книжки, в которой отражаются все операции с счетом. Сберегательные вклады служат для накопления… Читать ещё >

Формирование депозитных ресурсов коммерческого банка (реферат, курсовая, диплом, контрольная)

Депозит (вклад) — денежные средства в национальной или иностранной валюте, которые хранятся на определенных счетах в банке и используются в соответствии с банковским законодательством.

Правила осуществления операций с банковскими депозитами определяются постановлением Правления НБУ № 516 с 3.12.2003 года о порядке осуществления банками Украины вкладных (депозитных) операций с юридическими и физическими лицами".

Депозиты (вклады) можно классифицировать на:

- — срочные;

- — до востребования;

- — сберегательные.

Срочные вклады (депозиты) — средства, которые размещены в банке на определенный срок и приносят их владельцу определенный доход, не могут быть использованы для расчетов в пользу 3-х лиц.

Депозиты до востребования размещаются на текущем счете клиента и используются для осуществления расчетов владельца счета в пользу 3-х лиц. По требованию клиента средства с текущего счета могут изыматься путем выдачи наличности или с использованием безналичных платежных инструментов. Владельцам таких счетов выплачивается низкий депозитный процент или не выплачивается вообще. Для покрытия операционных расходов, связанных с ведением текущих счетов, банк взимает комиссионное вознаграждение, комиссия может удерживаться с депозитного процента.

В мировой практике промежуточное место между срочным депозитом и депозитом до востребования занимает сберегательный депозит. Сберегательные депозиты служат собственникам для накопления денежных сбережений. Собственнику сберегательного депозита выдается именное свидетельство в форме сберегательной книжки, в которой отражаются все операции с счетом.

Одной из форм вкладов являются сертификаты, они бывают депозитными и сберегательными (выдаются юридическим и физическим лицам соответственно).

Депозитный сертификат — ценная бумага, которая может обращаться на фондовом рынке; преимуществом сертификата является то, что он может быть досрочно продан владельцем другому лицу с получением дохода за время хранения, тогда как досрочное изъятие владельцем срочного вклада означает для него потерю прибыли.

Формой привлечения собственных средств юридических и физических лиц является так же банковский вексель. Его отличие от сертификата в возможности использования банковского векселя его владельцем в качестве платежного средства за товары и услуги, владелец векселя может так же передавать его третьему лицу. В банковском векселе указывается величина прибыли в виде процентов к номиналу, то есть приобретается вексель по цене номинала, а погашается в сумме номинала и процента.

Сберегательные вклады служат для накопления денежных сбережений. Владельцу сберегательного вклада выдается именное свидетельство о взносе в форме сберегательной книжки, в которой отражаются все операции на счете. Снятие денег осуществляется по предварительному сообщению владельца вклада, период которого закрепляется в договоре.

Для оценки эффективности деятельности банка по привлечению депозитов рассчитываются коэффициенты:

· Коэффициент эффективности использования платных ресурсов (Эпр).

где ДА — доходные активы;

ПП — платные пассивы;

Оптимальное значение коэффициента не менее 90%.

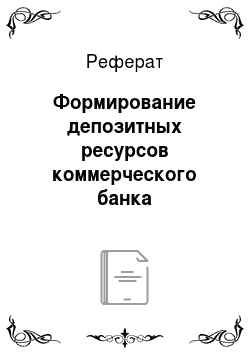

· Эффективность совокупных обязательств:

где СО — совокупные обязательства.

Оптимальное значение Эсо не менее 80%.