Менеджер по рекламе и PR Образование — высшее образование (маркетинг, PR или реклама, маркетинг и РR); знание особенностей различных средств продвижения; умение подсчета рекламного бюджета; опыт оценки эффективности рекламных кампаний; опыт работы в сфере ВЭД и рекламы обязателен; умение работать в команде; опыт взаимодействия с другими подразделениями или с рекламными агентствами; опыт работы — от 2 лет, знание языков обязательно.

Работа службы будет построена по функциональному принципу. Предложенная структура предполагает минимальное дублирование функций, при этом должностные обязанности являются прозрачными и понятными каждому сотруднику. Безусловно, предлагаемая структура в дальнейшем может потребовать изменений, исходя из анализа эффективности ее деятельности.

Мероприятие 2. Реорганизация алгоритма работы с зарубежными потребителями «BIG FILTER»

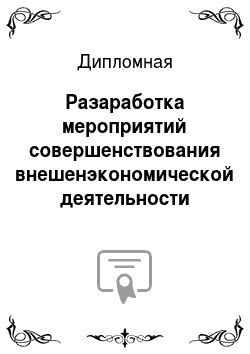

Для привлечения и удержания зарубежных клиентов рекомендуется реализовать взаимодействие с потребителями по следующему алгоритму (рис. 3.5).

1. Получение нового клиента. На начальной стадии целью является создание интереса к компании «BIG FILTER» и ее продукции у клиентов, которые, возможно, даже не осведомлены об их существовании. Кроме того, компания «BIG FILTER"выбирает из всех потенциальных клиентов тех, в работе с которыми оно заинтересовано, и предлагает начать сотрудничество, рассказав о своих преимуществах и продукции, удерживая внимание и интерес клиента, пока он принимает решение. Среди аргументов «BIG FILTER» необходимо уделить внимание тому, что продукция «BIG FILTER» обладает признанным качеством, применения современных технологий и инновации, совместимость с большинством выпускающихся автомобилей.

Формирование осведомленности потенциальных зарубежных клиентов о существовании «BIG FILTER» осуществляется с помощью различных рекламных средств. Менеджер должен точно представлять, кто является покупателем «BIG FILTER» и причин их приобретения, чтобы доказать потенциальному клиенту выгоду от сотрудничества. В случае желания клиента заключить договор, работа обычно начинается с пробной поставки одной-двух ассортиментных позиций с целью выявления реакции конечных потребителей на продукцию «BIG FILTER».

Рис. 3.

5. Алгоритм взаимоотношений «BIG FILTER» с зарубежными клиентами По сравнению с существующей данный алгоритм и процесс ВЭД имеют следующие преимущества:

Усилены горизонтальные потоки между службами «BIG FILTER»;

Повышена аналитическая и контрольная функция за счет развития аналитической функции ОВЭД;

Оптимизированы бизнес-процессы обслуживания потребителей «BIG FILTER»;

Ожидается повышение качества обслуживания.

Примечание: информационные потоки заказа

выполнение заказа

отзывы и рекламации Рис. 3.

6. Процесс продаж «BIG FILTER»

2. Взаимодействие между «BIG FILTER» и клиентом. «BIG FILTER» осуществляет поставки зарубежным клиентам. Очевидно, что специфика зарубежного рынка требует индивидуального подхода к каждому договору, чтобы отношения перешли в стабильную фазу. «BIG FILTER» должно приложить максимум усилий для формирования доверия клиентов к ней.

При этом нужно учесть, что поведение клиентов, как и на любом другом рынке, в процессе принятия решения о приобретении услуг фармацевтической компании может быть представлено в виде модели К. Гренрооса: осознание потребности; поиск информации; сравнение альтернатив; заинтересованность (принятие обещаний компании); совершение покупки (обращение к фармацевтической компании); реакция на полученный результат от взаимодействия с компанией; повторные обращения к компании.

Если результат предварительной оценки был положительным, это приводит к процессу приобретения продукции «BIG FILTER». Необходимо иметь в виду, что иногда клиент может отказаться от совершения сделки, но остаться при этом удовлетворен от общения с «BIG FILTER» (например, у клиента есть надежные поставщики, с которыми он работает долгое время), однако при этом «BIG FILTER» будет рассматриваться как потенциальный поставщик на случай возникновения такой необходимости. Приобретая продукцию «BIG FILTER» в первый раз, клиенты подвергается различного рода рискам: финансовый (неверно совершенная сделка) и риск неправильного выбора компании. В связи с этим «BIG FILTER» должна стремиться к максимальному снижению рисков клиентов, чтобы сотрудничество было не только приятным, но и выгодным обеим сторонам. После приобретения продукции «BIG FILTER» клиенты сравнивают свои ожидания с тем, что они получили в реальности. Очевидно, что основные критерии оценки — исполнение условий договора, качество обслуживания (общение с менеджерами по продажам, получение нужной информации, индивидуальный подход и др.), качество и цена, квалификация персонала. В случае, если ожидания не совпали с результатом в отрицательную сторону (например, несоблюдение условий договора), действия клиентов могут быть следующими:

отказ от дальнейшей работы с «BIG FILTER»;

судебные притенции;

информирование других компаний на рынке об отрицательном опыте нет действий — «BIG FILTER» «дается еще один шанс».

Необходимо выяснить, по чье вине произошло получение отрицательного результата — по вине персонала или самого клиента (неверно сформулирован запрос на поставку). В зависимости от причины следует разрабатывать систему удержания клиента. Иными словами, в случае возникновения претензий для исправления ситуации «BIG FILTER» необходимо адекватно отреагировать на них и в случае, если они обоснованы, принять соответствующие меры (заменить менеджера, повысить эффективность информационного обеспечения и др.), т. е. постараться убедить клиента совершить еще одну сделку. Однако кроме неудовлетворенности, связанной с результатом, может возникнуть недовольство качеством обслуживания и работой персонала. Этот параметр зависит только от «BIG FILTER», поэтому ему необходимо разработать стандарты обслуживания и обеспечить их соблюдение персоналом. Если клиент удовлетворен или если на его жалобу отреагировали надлежащим образом, велика вероятность, что он вновь совершит повторную сделку. Таким образом, усилия «BIG FILTER» должны быть направлены на то, чтобы на практике доказать клиенту свою способность соблюдать условия работы и зарабатывать для клиента деньги.

3. Завершение отношений «BIG FILTER» с клиентами. Необходимо рассматривать этот этап с двух точек зрения:

прекращение взаимоотношений «BIG FILTER» с клиентом может произойти из-за неудовлетворенности клиента (отрицательный результат, плохое обслуживание, низкая квалификация персонала и др.). Клиент уходит к конкурентам;

прекращение взаимоотношений «BIG FILTER» с клиентом по причине невыгодности работы с клиентом (клиент крайне редко обращается к услугам «BIG FILTER» и работа с ним невыгодна компании);

«смерть» клиента — уход с рынка, банкротство. Данный вариант нужно также учитывать, при этом выявить возможную «смерть» клиента заранее на основе методик оценки приоритетности клиентов и составления их рейтингов.

4. Экономическое обоснование мероприятий совершенствования внешнеэкономической деятельности производственно-торговой компании ООО «БИГ Фильтр»

4.1 Экономическое обоснование реорганизации ОВЭД «BIG FILTER»

Определение сроков формирования службы маркетинга и денежных ресурсов приведено в таблице 4.

1.

Таблица 4.1

План мероприятий по формированию службы маркетинга

№

п/п Мероприятия и следствия Срок реализации Финансовый результат (руб.) 1. Отбор и найм персонала в службу сентябрь-октябрь 2012 г. 84 000* 2.

Дополнительное обучение персонала октябрь-ноябрь 2012 г. 67 200** 3. Создание специальной информационной базы службы октябрь-ноябрь 2012 г. 48 300*** 4.

Введение

руководящей должности -службы сентябрь-октябрь 2012 г. ;

5. Осуществление трудовой деятельности персоналом службы ноябрь 2012 — декабрь 2013 г. 2 496 000 6. Осуществление трудовой деятельности начальника службы ноябрь 2012 — декабрь 2013 г.

Примечание:

* на основе средних цен услуг рекрутинговых агентств;

** на основе стоимости занятий в организациях дополнительного профессионального обучения;

*** на основе стоимости услуг специализированных консалтинговых и проектных организаций.

Величина суммарных вложений по предлагаемому мероприятию, которая представлена в таблице 4.

2.

Таблица 4.2

Суммарные вложения и расходы

№ п/п Статьи расходов Сумма расходов (руб.) 1 Отбор и обучение персонала 151 200 2 Создание специальной информационной базы службы 48 300 3 Обеспечение рабочих мест средствами труда 36 000 4 Формулирование политики и разработка указаний 50 000 5 Фонд оплаты труда сотрудников службы 2 951 000 6 Итого 3 236 500

Таблица 4.3

Состав некоторых статей расходов на деятельности службы внешнего маркетинга «BIG FILTER» (на 1 год)

№ п/п Действия Стоимость Срок реализации Ответственное лицо Общая стоимость 1 Проведение конкурса «Клиент квартала» 15 000 ежеквартально Менеджер 60 000 2 Позиционирование Не предполагает расходов Системная деятельность Все сотрудники. Контролирующее лицо -нач. службы маркетинга — 3 Брендинг В рамках средств рекламных кампаний и участия в выставках — Нач. службы маркетинга — 4 Опросы и анкетирование 600 постоянно Специалисты по продажам 7200 5 Разработка миссии и программного заявления — - Нач. службы маркетинга — 6 Контроль качества услуг В рамках основной деятельности постоянно Специалисты — 7 Фирменная одежда В рамках программы развития персонала — Специалист по снабжению — 8 Сопровождение сайта на англ. языке 6000 ежемесячно 72 000

Итого 139 200

Перечень задач приведен в таблице 4.

4.

Таблица 4.4

Задачи, выполнение которых способствует повышению эффективности деятельности «BIG FILTER»

Задачи Действия 1. Максимизировать охват целевых аудиторий при минимизации стоимости контакта с одним ее представителем в выбранных регионах. Рекламное воздействие в периоды сезонного всплеска потребления

Акцент выбираемых рекламных носителей на географических регионах (не платить за лишние контакты)

Детальность и точность планирования коммуникации на целевые аудитории на основе многофакторного анализа предпочтений, внимания и отношения к рекламному носителю 2. Добиться высокой частоты эффективных контактов с как можно большей частью целевой аудитории (6−7 раз) После того как целевая аудитория запомнит предприятие и продукцию, напоминать о нем короткими рекламными сообщениями с высокой частотой через вспомогательные более дешевые рекламные носители

Выбор носителей, обладающих возможностью высокой частоты контакта с целевой аудиторией 3. Для более эффективного распределения бюджета проводить рекламную активность пульсирующим образом: в периоды сезонного всплеска покупательской активности с учетом действий прямых конкурентов Использовать пульсирующую стратегию размещения в основных выбираемых носителях.

Учитывать стратегии продвижения прямых конкурентов (информация из конкурентного анализа) 4. Использовать средства коммуникации, которые концентрируют целевую аудиторию, вызывают у нее доверие Выбор каналов коммуникации с высоким рейтингом на целевую аудиторию.

Выбор носителей концентрирующих целевые аудитории.

Выбор носителей, соответствующих тематике рекламного сообщения

Таким образом:

бюджет мероприятия составит — 299 200 руб.,

бюджет формирования службы внешнего маркетинга составит — 3 236 500 руб.,

всего планируется затратить средств в размере — 3 625 700 руб.,

При этом следует учитывать, что как показал проведенные анализ во второй главе не окажет существенного влияние на финансовую устойчивость предприятия и может быть финансирована за счет полученной в 2011 г. чистой прибыли, то есть без привлечения заемных средств компанией «BIG FILTER» .

Расчет экономической эффективности реорганизации ОВЭД представлен в двух вариантах согласно пессимистическому и оптимистическому сценариям (табл. 4.5 и 4.6).

Таблица 4.5

Экономическая эффективность мероприятия реорганизации ОВЭД по пессимистическому сценарию

№ п/п Наименование показателя Величина показателя (руб.) 1 Прирост объема продаж 3 763 656 2 Прирост дохода по ВЭД 300 381,45 3 Совокупный эффект 4 064 037,45 4 Суммарные вложения и расходы по предлагаемым мероприятиям 3 625 700 5 Чистый эффект (прибыль по предлагаемому проекту) 827 537,45 6 Индекс доходности предлагаемого проекта (мероприятий) 1,12 7 Общая рентабельность мероприятий 22,8%

Сценарии основаны на качественном прогнозировании (опросе ключевых специалистов компании «BIG FILTER» во время прохождения практки). Пессимистический сценарий построен, исходя из предпосылки: создание службы внешнего маркетинга и ее функционирование позволят увеличить уровень продаж запасных частей (около 12%) и увеличить объем ВЭД (увеличение на 15% от всего объема ВЭД в настоящее время).

Оптимистический сценарий (на возможность его реализации указали 70% опрошенных сотрудников «BIG FILTER») заключается в следующем: увеличение продаж на уровне 40−50%, увеличение объема ВЭД на 30%.

Таблица 4.6

Экономическая эффективность мероприятия реорганизации ОВЭД по оптимистическому сценарию

№ п/п Наименование показателя Величина показателя (руб.) 1 Прирост объема продаж 14 113 710 2 Прирост дохода по услугам 600 762,9 3 Совокупный эффект 14 714 472,9 4 Суммарные вложения и расходы по предлагаемым мероприятиям 3 625 700 5 Чистый эффект (прибыль по предлагаемому проекту) 11 088 772,9 6 Индекс доходности предлагаемого проекта (мероприятий) 5,54 7 Общая рентабельность мероприятий 40,7%

Представленные расчеты показывают невысокую экономическую эффективность предлагаемых мероприятия реорганизации ОВЭД в условиях пессимистического сценария. В то же время качественное выполнение предлагаемых рекомендаций и выбранной стратегии развития ВЭД, позволяют говорить о возможности реализации оптимистического сценария. В условиях оптимистического сценария предлагаемые мероприятия характеризуется высокой степенью экономической эффективности.

Кроме того, грамотно выстроенная ВЭД даст компании «BIG FILTER» возможность стабилизировать важнейшие стратегические и тактические показатели деятельности (например, стоимость бизнеса, доходность), оптимизировать размещение ресурсов, капитала в соответствии с оценкой рисков, подготовить бизнес к действиям в чрезвычайной ситуации и повысить репутацию компании.

4.2 Экономическое обоснование реорганизации алгоритма работы с зарубежными потребителями «BIG FILTER»

Для оценки эффективности данного мероприятия воспользуемся моделью стратегической прибыли, разработанная в компании Dupont. Эта модель показывает, что доходность в расчете на чистую стоимость компании (собственный капитал) — это функция трех факторов, которые контролируются менеджерами компании, а именно: чистой прибыли, оборачиваемости активов и финансового рычага.

Данные, необходимые для реализации модели, содержатся в отчете о прибылях и убытках и бухгалтерском балансе предприятия. В таб. 4.7 представлены исходные данные для расчета до внедрения стратегических мероприятий.

Таблица 4.

7.

Исходные данные для расчета эффективности реорганизации алгоритма взаимодействия Показатели Единица измерения Реорганизация алгоритма взаимодействия Валовые поступления от продаж тыс. руб. 14 714 472,9 Операционные расходы тыс. руб. 32 952.

54 Капитальные расходы тыс. руб. 12 900.

29 Общие затраты тыс. руб. 45 852.

83 Подоходные налоги тыс. руб. 2 287.

26 Чистая прибыль тыс. руб. 298 668.

44 Маржа чистой прибыли % 25.84 Стоимость запасов тыс. руб. 13 487.

00 Дебиторская задолженность тыс. руб. 283 226.

97 Другие текущие активы тыс. руб. 8 092.

20 Текущие активы тыс. руб. 304 806.

17 Основные фонды тыс. руб. 287 221.

42 Общая стоимость активов тыс. руб. 592 027.

59 Оборачиваемость активов раз 1.95 Доходность активов % 50.45 Собственный капитал тыс. руб. 72 829.

79 Финансовый рычаг 8.13 Доходность собственного капитала % 410.

09 Рентабельность продаж % 30.00 Рентабельность реализованной продукции % 42.86

При расчете модели стратегической прибыли (рис. 4.1), можно увидеть следующие показатели:

максимальный размер чистой прибыли компании составляет 298 668.

44 тыс. руб;

оборачиваемость активов составляет 1.95 раз;

максимальная маржа чистой прибыли — 25.

84%;

доходность активов — 50.

45%.

Рис. 4.1 Модель стратегической прибыли при выборе оптимального алгоритма взаимодействия с зарубежными клиентами

Заключение

В ходе дипломного исследования были получены следующие результаты:

Внешнеторговый оборот, по оценке, в 2011 г. увеличился по сравнению с 2010 г. на 33,2% и составил 612,4 млрд. долларов

США, при этом экспорт вырос на 32,2%, импорт — на 34,8 процента. В общем объеме товарооборота на долю экспорта приходилось 62,1%, импорта — 37,9 процента. Сальдо внешнеторгового баланса сохранилось положительным и выросло на 28,2% относительно января-сентября 2010 года. Что касается географической структуры товарооборота, то основу по-прежнему составляет товарооборот со странами дальнего зарубежья, который по сравнению с январем-августом 2010 годом увеличился на 34,6%, экспорт вырос на 30,6%, импорт — на 41,8 процента.

Можно выделить нормативно-правовые акты, обеспечивающие регулирование ВЭД по уровню регулирования: 1) Международные нормативно-правовые акты, обеспечивающие регулирование ВЭД.2) НПА РФ. 3) Таможенные нормативно-правовые акты, обеспечивающие регулирование ВЭД.

Основным нормативно-правовым актом, регулирующим перемещение товаров и транспортных средств через таможенную границу таможенного союза, являются Таможенный кодекс таможенного союза (далее ТК ТС) состоит из двух частей — Общей и Специальной, включающих 8 Разделов, 50 Глав и 373 статьи. Основные нормы ТК ТС соответствуют положениям Международной конвенции об упрощении и гармонизации таможенных процедур (далее — Конвенция Киото), тем самым произведено упрощение его содержание и толкования. В целом положения ТК ТС относятся к сфере таможенного регулирования перемещения товаров и транспортных средств через таможенную границу таможенного союза.

Внешнеэкономические отношения являются преимущественно торговыми, хотя в последнее время увеличивается оборот международного рынков кредитных ресурсов, ценных бумаг. Развитие, стимулирование и регулирование таких форм внешнеэкономической деятельности РФ является одним из главных направлений современной государственной экономической политики. Международные экономические отношения являются одной из наиболее динамично развивающихся сфер экономической жизни предприятий РФ. На протяжении столетий экономические связи существовали преимущественно как внешнеторговые, решая проблему обеспечения товарами, которые национальная экономика производила неэффективно или не производила вовсе. Развивая внешнюю торговлю, государство в целом и предприятия, в частности, встраиваются в мировую систему взаимоотношений, реализуя свои преимущества на международной арене экономических связей.

Международные и внешнеэкономические связи (ВЭС) предприятий РФ с каждым годом становятся все более весомым компонентом отношений с зарубежными государствами. Реализуя свое право на участие в международной деятельности, предприятия получают дополнительную возможность решать проблемы социально-экономического развития, что будет способствовать поддержанию и общей экономической ситуации в стране, тем самым обеспечивая благоприятное развитие для всей территории России. Одним из направлений развития внешнеэкономических отношений (ВЭО) является торговля конкретного участника на внешнем рынке или хозяйствующего субъекта, задействованного в обеспечении такой торговли.

«BIG FILTER» во внешнеэкономической деятельности реализует стратегию, которая состоит из: стратегии продукта, стратегии распределения, стратегии ценообразования, стратегии продвижения Внешнеэкономическую деятельность на предприятии курирует отдел внешнеэкономических связей «BIG FILTER» — ОВЭД. Принципы работы ОВЭД — это индивидуальный подход к каждому клиенту, минимальное время подготовки необходимых документов, нацеленность на успех. За 2008;2011 годы ОВЭД «BIG FILTER» было оформлено 194 Грузовых таможенных деклараций (ГТД) — на каждую отдельную партию экспортных или импортных товаров, включающую в себя, как правило, несколько грузовых автомашин или контейнеров. Импорт составил- 154 ГТД, экспорт-40 ГТД. За прошедший 2011 год работа и оформление ГТД производилась по 224 контрактам.

По результатам взвешенной оценки стратегических альтернатив самым оптимальным вариантом является стратегия ВЭД «BIG FILTER» постоянных улучшений (интенсификации усилий на рынке). Ее бальная оценка существенно выше, чем у двух других стратегических альтернатив. Проведя критериальный анализ и средневзвешенную оценку стратегических альтернатив можно сделать вывод, что наилучшим вариантом для «BIG FILTER» является стратегия интенсификации усилий ВЭД: она требует небольших финансовых затрат, имеет низкую степень риска, отвечает условиям внешней среды, устраняет слабые стороны организации и соответствует имеющимся у компании сильным сторонам, способным помочь в реализации данной стратегии.

По результатам проведенного анализы были предложены следующие мероприятия:

1. Реорганизация ОВЭД «BIG FILTER». ОВЭД «BIG FILTER» должен делиться на: сектор международных контрактов, сектор таможенного оформления, сектор маркетинга по зарубежью, сотрудники которого имеют специальное образование, позволяющее быстро и качественно выполнять свои должностные обязанности. Таким образом, к существующей структуре ОВЭД добавляется служба внешнего маркетинга.

2. Реорганизация алгоритма работы с зарубежными потребителями «BIG FILTER». Разработанный алгоритм взаимодействия с клиентами при осуществлении «BIG FILTER» ВЭД полностью соответствует требованиям рынка и текущему состоянию «BIG FILTER». Кроме того, стратегия практически не связана с финансовыми затратами и риском, поскольку качество продукции «BIG FILTER» высокое, цены доступные и продукция уже опробована и принята рынком.

Проведенная оценка показала эффективность разработанных мероприятий.

Список литературы

Таможенный кодекс таможенного союза (приложение к Договору о Таможенном кодексе таможенного союза, принятому Решением Межгосударственного Совета Евр

АзЭС на уровне глав государств от 27.

11.2009 N 17) // СПС Консултант

Плюс. Режим доступа:

http://www.consultant.ru

ФЗ «Об основах государственного регулирования внешнеторговой деятельности» от 8 декабря 2003 г. № 164 (в ред. Федеральных законов от 22.

08.2004 N 122-ФЗ, от 22.

07.2005 N 117-ФЗ, от 02.

02.2006 N 19-ФЗ) // СПС Консултант

Плюс. Режим доступа:

http://www.consultant.ru

Доклад «О приоритетах и активизации деятельности государств-членов Евр

АзЭС в области пограничной политики" // Сайт Евр

АзЭС:

http://www.evrazes.com

Концепция формирования Единого транспортного пространства Евразийского экономического сообщества // Сайт Евр

АзЭС:

http://www.evrazes.com

Решение о формировании правовой базы таможенного союза в рамках Евразийского экономического сообщества // Сайт Евр

АзЭС:

http://www.evrazes.com

Соглашение о едином таможенно-тарифном регулировании от 25 января 2008 года // Сайт Евр

АзЭС:

http://www.evrazes.com

Соглашение о вывозных таможенных пошлинах в отношении третьих стран от 25 января 2008 года // Сайт Евр

АзЭС:

http://www.evrazes.com

Соглашение о единых правилах определения страны происхождения товаров от 25 января 2008 года // Сайт Евр

АзЭС:

http://www.evrazes.com

Соглашение о единых мерах нетарифного регулирования в отношении третьих стран от 25 января 2008 года // Сайт Евр

АзЭС:

http://www.evrazes.com

Соглашение о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам от 25 января 2008 года // Сайт Евр

АзЭС:

http://www.evrazes.com

Решение о формировании правовой базы таможенного союза в рамках Евразийского экономического сообщества // Сайт Евр

АзЭС:

http://www.evrazes.com

Доклад о формировании правовой базы таможенного союза // Сайт Евр

АзЭС:

http://www.evrazes.com

Воронкова О.Н., Пузакова Е. П. Внешнеэкономическая деятельность: организация и управление. — М.: Экономист, 2010 — 501 с.

Доклад о формировании правовой базы таможенного союза // Сайт Евр

АзЭС:

http://www.evrazes.com

Астапов В. И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя, перераб и доп. М.: Налоговый вестник, 2006. — 256 стр.

Агафонова М. Н. Оптовая и розничная торговля. — М.: Бератор-Пресс, 2009. — 464с.

Акимов О. Ю. Малый и средний бизнес: эволюция понятий, рыночная среда, проблемы развития. — М.: Финансы и статистика, 2005. — 312 с.

Альбеков А.У., Митько О. А. Коммерческая логистика, перераб и доп. — Ростов-на-Дону: Феникс, 2007. — 416 с.

Анурин Г. В. Маркетинговые исследования потребительского рынка. — СПб.: Питер, 2008. — 146 с.

Афонин И. С. Управление развитием предприятия. — М.: Дашков и К, 2008. — 217 с.

Анискин Ю.П., Лукичев С. А., Быков А. В., Аллавердиев Т. А. Корпоративное управление инновационным развитием. — М.: Омега-Л, 2007.

Ансофф И. Новая корпоративная стратегия. — СПб.: Питер, 2007

Аннушкина О. Е. Опыт управления интернационализацией российских компаний // Материалы Научной Конференции IX Международная конференция по истории управленческой мысли и бизнеса. «Российская модель управления: вчера, сегодня, завтра» — М.: МАКС ПРЕСС, 2008

Аннушкина О. Е. Влияние расстояния между странами на стратегию интернационализации. // Экономические Науки, № 5, 2008 — М.: «24-Принт», 2008

Бабий Е. В. Интернационализация бизнеса компании как фактор ее успеха на рынке // Проблемы развития рыночной экономики: Сб. науч. тр. — М.: ЦВНТТ «Транспорт» МПС РФ. — 2004.

Бабий Е. В. Прямой и опосредованный экспорт как одни из наиболее распространенных форм международной коммерческой деятельности // Реформы в России и проблемы управления — 2006: Мат. 21-й Всерос. науч. конф. молодых ученых и студентов. Вып. 4 / ГУУ. — М., 2006.

Баринов В.А., Харченко В. Л. Стратегический менеджмент. — М.: Инфра-М, 2008.

Баканов Л. С. Экономический анализ в торговле., перераб. и доп. — М.: Финансы и статистика, 2007. — 301 с.

Баканов М. И. Анализ хозяйственной деятельности в торговле. — М.:Издательство «Экономика», 2006. — 352 с.

Басовский Л. Е. Маркетинг, перераб. и доп. — М.: ИНФРА-М, 2010. — 219 с.

Боровкова В. А. Управление рисками в торговле: Практикум. — СПб.: Питер, 2009. — 381 с.

Брагин С. Л. Торговое дело., перераб. и доп. — М.: Инфра — М, 2006. — 742 с.

Бурова М. Товароведение непродовольственных товаров. — М.:Издательство «ПРИОР», 2007. — 160 с.

Баканов М. И. Экономический анализ в торговле. — М.: «Финансы и статистика», 2008 — 397с.

Балабанов И.Т. — Финансовый анализ и планирование хозяйствующего субъекта, перераб и доп. — Финансы и статистика, 2007, — 704 стр.

Бородавкина Н. Ю. Инструментарий теории и практики оценки внешнеэкономической деятельности региона // Вестник РГУ.-2008.-№ 3.-с.53

Внешнеэкономическая деятельность предприятия. / Под ред. Проф. Л. Е. Стровского. — М.: ЮНИТИ-ДАНА, 2007

Воронкова О.Н., Пузакова Е. П. Внешнеэкономическая деятельность: организация и управление. — М.: Экономистъ, 2008

Герчикова И. Н. Международное коммерческое дело. — М.:ЮНИТИ-ДАНА, 2007

Голиков Е. А. Маркетинг и логистика — новые инструменты хозяйствования: учеб. пособие / Е. А. Голиков. — М.: Издательство «Экзамен», 2006. — 220 с.

Дитрих Михаэль. Складская логистика. Новые пути системного планирования /Пер. с немец. Под ред. Г. П. Манжосова. — М: КИА центр, 2004. — 136 с.

Дыбская В. В. Логистика для практиков. Эффективные решения в складировании и грузопеерработке. — М.: Иптил Винити РАН, 2002 — 264 с.

Дыбская В. В. Логистка складирования для практиков. — М.: Издательство «Альфа-Пресс». 2005. — 208 с.

Дыбская В. В. Управление складированием в цепях поставок. — М.: Издательство «Альфа-пресс», 2009. -720 с.

Дэймон Шехтер, Гордон Сандер Логистика. Искусство управления цепочками поставок / Пер. с англ. — М.: Претекст, 2008. — 230 с.

Емельянова Н.З., Партыка Т. Л., Попов И. И. Информационные системы в экономике: учеб.

пособие. — М.: Форум: Инфр-М, 2009. — 464 с.

Емельянов А. С. Как и чем регулируется внешняя торговля услугами // Закон. № 4. 2009

Игнатова Т.В., Миронова О. А., Солодков Г. П. Современные мирохозяйственные процессы: глобализация, интеграция, регионализация. Учебное пособие. Части 1 и 2. Часть 3. Ростов-на-Дону: Изд-во СКАГС, 2009.

Ильин А. Е. Современная система таможенно-тарифного регулирования в России // Внешнеэкономический комплекс России: современное состояние и перспективы, № 1, 2008

Ильин А.Е. Таможенно-тарифная политика и практика Европейского Союза на современном этапе // Российский внешнеэкономический вестник, № 10 (октябрь), 2008

Коник Н. В. Таможенное дело. Учебное пособие — М.: Библиотека высшей школы, 2008 г., — 392 с.

Кокушкина И. В. Международная торговля и мировые рынки: Учебное пособие/ И. В. Кокушкина, М. С. Воронин.

СПб.: Техническая книга, 2011. 592 с.

Мировая экономика и международный бизнес: учебник / под общ ред В. В. Полякова и Р. К. Щенина. М.: КНОРУС, 2009.

Международный бизнес и его развитие в России: Учебное пособие /Под общ. ред Г. П. Солодкова. Ростов-на-Дону: Изд-во СКАГС, 2011. — 321 с.

Международные конвенции и соглашения по внешнеэкономической деятельности.

М.: Экономистъ, 2008. 1152 с.

Мурузалиева С. Ю. Система государственного регулирования внешнеэкономических связей: региональный аспект // Региональная экономика: теория и практика.-2011.-№ 8.-с.68−74

Ноздрачев А. Ф. Таможенное право. М.: Волтерс Клувер, 2007. — 688 с.

Нечем делиться // Ведомости. 2009. 15 июня Назаренко Н. С. Таможенное оформление внешнеэкономической деятельности. Практическое пособие. М., 2010. — 192 с.

Основные тенденции и прогноз развития экономик государств-членов Евр

АзЭС на среднесрочную перспективу (2007;2010гг.) — Варшава: CASE Advisors Ltd. 2008

Микицей, А. Н. Торговые вычисления [Текст] / А. Н. Микицей. — Р/Д.: Феникс, 2006. — 512 с.

Организация коммерческой деятельности [Текст]: Учебное пособие / Под ред. С. Н. Виноградовой. — Минск: Высшая школа, 2007. — 464 с.

Осипова, Л.В., Синяева, И. М. Основы коммерческой деятельности [Текст] / Л. В. Осипова, И. М. Синяева. — М.: Банки и биржи, ЮНИТИ, 2008. — 324 с.

Памбухчиянц, А. Р. Организация коммерческой деятельности / А. Р. Памбухчиянц. — М.: Дашков и К, 2007. — 372 с.

Памбухчиянц, О. В. Организация и технология коммерческой деятельности О. В. Памбухчиянц. — М.: Маркетинг, 2010. — 450 с.

Панкратов, Ф.Г., Серегин, Т. К. Коммерческая деятельность: Учебник для вузов / Ф. Г. Панкратов, Т. К. Серегин. — М.: Издательско-книготорговый центр «Маркетинг», 2008. — 580 с.

Парамонова, Т.Н., Красюк, И. Н. Маркетинг в розничной торговле: Учебно-практическое пособие / Т. Н. Парамонова, И. Н. Красюк. — М.: Издательский дом «ФБК-ПРЕСС», 2007. — 224 с.

Покровская В. В. Внешнеэкономическая деятельность. — М.: Экономистъ, 2008

Ростовский Ю.М., Гречков В. Ю. Внешнеэкономическая деятельность. -М.: Экономистъ, 2008

Рубинская Э. Т. Управление внешнеэкономической деятельностью предприятия. М., 2011

Сайт Федеральной службы государственной статистики. Режим доступа:

http://www.gks.ru

Сайт Федеральной таможенной службы. Режим доступа:

http://www.customs.ru/ru/stats/stats/

Трухачев В.И., Лякишева И. Н., Ерохин В. Л. Международная торговля. — М.: Финансы и статистика; Ставрополь: АГРУС, 2010

Феонова А. А. Внешнеторговые контракты. Практика подготовки, заключения и исполнения сделок: Образцы и комментарии. — СПб.: Питер, 2011.

Фонотова О. Проблемы адаптации условий Инкотермс // Хозяйство и право. — 2008. — № 9.

Шорохова Я. В. Становление и развитие института таможенных посредников в контексте обеспечения эффективной внешнеэкономической деятельности страны// Сборник трудов Московского городского университета управления Правительства Москвы. Выпуск 8, М., 2010.

Приложения

Показатели экспорта Российской Федерации в январе-августе 2011 г. по сравнению с январем — августом 2010 г.

Наименование товара январь-август

2010 г. январь-август

2011 г. темпы роста в % млн. долл. в % к итогу млн. долл. в % к итогу стоимости физического объема цены Всего 252 156 100,0 331 821 100,0 131,6 … … Продовольственные товары и сельскохозяйственное сырье

(кроме текстильного) 6584 2,6 5725 1,7 87,0 … … пшеница и меслин 2056 0,8 1260 0,4 61,3 44,9 136,4 Топливно-энергетические товары 171 430 68,0 229 855 69,3 134,1 … … нефть сырая 87 065 34,5 116 907 35,2 134,3 95,2 141,0 нефтепродукты 45 247 17,9 60 924 18,4 134,6 98,7 136,4 газ природный 29 197 11,6 40 148 12,1 137,5 112,0 122,7 Продукция химической промышленности, каучук 15 435 6,1 19 830 6,0 128,5 … … удобрения 4717 1,9 6407 1,9 135,8 97,4 139,5 Древесина и целлюлозно-бумажные изделия 6355 2,5 7158 2,2 112,6 … … лесоматериалы необработанные 1244 0,5 1346 0,4 108,2 97,8 110,7 лесоматериалы обработанные 2027 0,8 2243 0,7 110,6 110,7 100,0 Металлы и изделия из них 27 133 10,8 29 720 9,0 109,5 … … черные металлы 13 646 5,4 15 677 4,7 114,9 87,6 131,2 медь рафинированная 2163 0,9 775 0,2 35,8 26,6 134,5 никель необработанный 3230 1,3 2304 0,7 71,3 58,5 121,9 алюминий необработанный 3856 1,5 4866 1,5 126,2 102,6 123,0 Машины, оборудование и транспортные средства 12 271 4,9 15 885 4,8 129,5 … … летательные аппараты 1949 0,8 4616 1,4 236,9 … … автомобили легковые 178 0,07 293 0,09 164,3 140,2 117,2 автомобили грузовые 194 0,08 206 0,06 106,6 102,1 104,4 Другие товары 12 948 5,1 23 648 7,0 182,6 … …

Показатели импорта Российской Федерации в январе-августе 2011 г. по сравнению с январем-августом 2010 г.

Наименование товара январь-август

2010 г. январь-август

2011 г. темпы роста в % млн. долл. в % к итогу млн. долл. в % к итогу стоимости физического объема цены Всего 136 430 100,0 194 585 100,0 142,6 … … Продовольственные товары и сельскохозяйственное сырье

(кроме текстильного) 22 185 16,3 28 106 14,4 126,7 … … мясо свежее и мороженое (без мяса птицы) 2861 2,1 3563 1,8 124,5 109,3 113,9 рыба свежая и мороженая 1008 0,7 1149 0,6 114,0 82,1 138,9 молоко и сливки сгущенные 402 0,3 364 0,2 90,4 83,5 108,3 злаки 124 0,09 269 0,14 217,4 231,5 93,9 масло подсолнечное 38 0,03 117 0,06 305,6 209,8 145,7 Минеральные продукты 3777 2,8 3730 1,9 98,8 … … топливно-энергетические товары 2395 1,8 2847 1,5 118,9 … … Продукция химической промышленности, каучук 23 696 17,4 29 229 15,0 123,3 … … лекарственные средства 6579 4,8 6945 3,6 105,6 98,7 106,9 шины и покрышки 888 0,7 1542 0,8 173,7 135,3 128,4 Текстиль, текстильные изделия и обувь 9065 6,6 11 096 5,7 122,4 … … одежда 3617 2,7 4695 2,4 129,8 … … обувь кожаная 1603 1,2 1650 0,8 102,9 97,0 106,1 Металлы и изделия из них 10 098 7,4 13 949 7,2 138,1 … … черные металлы 3241 2,4 4362 2,2 134,6 114,7 117,3 трубы стальные 1058 0,8 2103 1,1 198,7 181,5 109,5 Машины, оборудование и транспортные средства 57 433 42,1 91 058 46,8 158,5 … … бульдозеры, грейдеры и др. 713 0,5 2026 1,0 283,9 244,8 116,0 вычислительные машины и их блоки 2551 1,9 3120 1,6 122,3 114,2 107,1 телефоны проводной и беспроводной связи 3427 2,5 4943 2,5 144,2 112,0 128,8 аппаратура приемная 664 0,5 678 0,3 102,2 135,4 75,5 тракторы 525 0,4 1915 1,0 364,7 233,5 156,2 автомобили легковые 6385 4,7 12 150 6,2 190,3 171,2 111,1 автомобили грузовые 980 0,7 2182 1,1 222,6 205,7 108,2 Другие товары 10 176 7,4 17 417 9,0 171,2 … …

Динамика пассивов Источник: составлено автором по бухгалтерской отчетности BIG FILTER

Структура пассивов Источник: составлено автором по бухгалтерской отчетности BIG FILTER

Структура и состав собственного капитала Источник: составлено автором по бухгалтерской отчетности BIG FILTER

Динамика структуры прибыли «BIG FILTER»

Источник: составлено автором по бухгалтерской отчетности BIG FILTER

Генеральный директор Собрание акционеров Отдел ВЭД Планово-экономический отдел Начальник ОМТ Бухгалтерия Главный бухгалтер Отдел кадров

PR-менеджер Заместитель Генерального директора по общим вопросам Хозяйственный участок Общий отдел

— секретарь

— инженер

— инженер-программист

— инженер по ГО и ЧС

Юридический

отдел Заместитель Генерального директора по правовым вопросам (1)

Заместитель Генерального директора по экономике и финансам (1)

Заместитель начальника СМиТ Служба механизации и транспорта Начальник СМиТ Группа надзора за эксплуатацией, охраной труда и техникой безопасности Заместитель главного инженера Производственно-технический отдел Начальник ПТО Главный инженер Мастерский участок по ремонту

ОМТС Начальник цеха 5

Начальник цеха 4

Начальник цеха 3

Начальник цеха 2

Начальник цеха 1

Производственные рабочие

08−09

09−10

08−09

09−10

08−09

09−10

Объем реализации

т.руб.

291 165

361 932

465 585

70 767

103 653

124,3

159,9

124,3

128,6

Себестоимость продукции

т.руб.

229 768

317 788

341 981

88 020

24 193

138,3

148,8

138,3

107,6

Валовая прибыль

т.руб.

61 397

44 144

123 604

— 17 253

79 460

71,9

201,3

71,9

280,0

Прибыль от продаж

т.руб.

20 959

3 522

40 468

— 17 437

36 946

16,8

193,1

16,8

1149,0

Прибыль чистая

т.руб.

15 816

11 797

19 826

— 4 020

8 029

74,6

125,3

74,6

168,1

Средняя годовая стоимость

активов кампании

т.руб.

282 477

346 141

434 715

63 663

88 575

122,5

153,9

122,5

125,6

Средняя годовая стоимость

основных производственных

фондов

т.руб.

151 900

208 337

263 296

56 437

54 960

137,2

173,3

137,2

126,4

Фондоотдача

руб./

руб

1,92

1,74

1,77

— 0,18

0,03

90,6

92,3

90,6

101,8

Затраты на 1 руб. реализации

продукции

коп.

78,91

87,80

73,45

8,89

— 14,35

111,3

93,1

111,3

83,7

Рентабельность продаж

%

7,20

0,97

8,69

— 6,23

7,72

13,5

120,7

13,5

893,2

Численность работающих

чел.

101,2

103,0

101,2

101,8

Фондовооруженность

тыс.

руб/чел

308,74

418,35

519,32

109,61

100,98

135,5

168,2

135,5

124,1

Фонд заработной платы персонала

т.руб.

68 930

95 336

102 594

26 406

7 258

138,3

148,8

138,3

107,6

Средняя годовая зарплата 1

работающего

т.руб.

11,7

16,0

16,9

4,28

0,91

136,6

144,4

136,6

105,7

Ед. изм.

Наименование показателя

Отклонения

Базисные темпы

прироста %

Цепные темпы

прироста %

Показатели, тыс. руб.

Наименование показателя

Б

Выручка (нетто) от продажи

(за минусом НДС, акцизов и

пр.)

100,0

100,0

100,0

70 767

103 653

24,3

28,6

Себестоимость

78,9

87,8

73,5

88 020

24 193

38,3

7,6

Валовая прибыль

21,1

12,2

26,5

— 17 253

79 460

— 28,1

180,0

Коммерческие расходы

0,0

0,0

0,2

0,0

0,0

Управленческие расходы

13,9

11,2

17,7

41 670

0,5

102,6

Прибыль (убыток) от

продаж

7,2

1,0

8,7

— 17 437

36 946

— 83,2

1 049,0

Проценты к получению

0,0

0,1

0,0

40,3

8,0

Проценты к уплате

1,8

4,7

6,6

11 862

13 363

224,1

77,9

Доходы от участия в других

организациях

0,0

0,0

0,0

0,0

0,0

Прочие доходы

7,6

9,9

6,2

13 590

— 6 805

61,2

— 19,0

Прочие расходы

5,9

2,1

3,1

— 9 590

6 757

— 55,8

88,8

Прибыль (убыток) до

налогообложения

7,1

4,1

5,3

— 6 065

10 036

— 29,1

68,1

Отложенные налоговые

активы

0,0

0,0

0,0

0,0

0,0

Отложенные налоговые

обязательства

0,0

0,0

0,0

0,0

0,0

Текущий налог на прибыль

1,7

0,8

1,1

— 2 045

2 007

— 41,0

68,1

Чистая прибыль (убыток)

отчетного периода

5,4

3,3

4,3

— 4 020

8 029

— 25,4

68,1

Структура %

Темп прироста

%

Изменение

Откл., тыс.

руб Как снизить логистические затраты Как повысить эффективность системы управления закупками

Поиск оптимальной стратегии развития организации

Как занять более прочную конкурентную позицию

Как повысить эффективность деятельности компании «BIG FILTER»

Поиск метода планирования продаж, на основе которого можно осуществлять планирование закупок Как реорганизовать ОВЭД Как привлечь большее число конечных потребителей?

Какие маркетинговые мероприятия нужно проводить Как скоординировать работу отделов продаж и закупок

Как увеличить объем продаж

Организовать работу по поиску метода планирования продаж, на основе которого можно осуществлять планирование закупок Реорганизовать ОВЭД Увеличить число конечных потребителей

Обеспечить проведение эффективных маркетинговых мероприятий Скоординировать работу отделов продаж и закупок

Снизить логистические затраты Увеличить объем продаж компании

Организовать разработку оптимальной стратегии развития организации

Повысить эффективность системы управления закупками

Усилить конкурентную позицию организации

Повысить эффективность деятельности компании «BIG FILTER»

Разработать комплекс мероприятий по повышению эффективности деятельности «BIG FILTER»

Оптимизировать взаимодействие отделов продаж и закупок

Минимизировать логистические затраты Разработать оптимальную стратегию развития организации

Совершенствовать работу системы управления закупками

Разработать программу по усилению конкурентной позиции организации

Разработать метод планирования продаж, на основе которого можно осуществлять планирование закупок Разработать комплекс мероприятий по реорганизации ОВЭД Максимизировать число конечных потребителей

Сформировать комплекс эффективных маркетинговых мероприятий и обеспечить их проведение Разработать программу маркетинга по увеличению объема продаж компании

Основные средства

Итого по разделу I

Прочие внеоборотные активы

Отложенные налоговые активы

Долгосрочные финансовые вложения

ценности

Доходные вложения в материальные

Незавершенное строительство

Нематериальные активы

I. Внеоборотные активы

Кол-во Покупателей, %

Ориентация на изменения Склонность к инновациям

Ориентация на традиции Склонность к консерватизму

Инноваторы

2,5%

Ранние последователи

13,5%

Раннее большинство

34%

Позднее большинство

34%

Отстающие потребители

16%

31.

12.10

31.

12.09

31.

12.08

31.

12.07

стр.

№

АКТИВ

Единица измерения — тыс.

руб

II. Оборотные активы

Запасы

в том числе: сырье, материалы и

др. аналогичные ценности

животные на выращивании и

откорме

затраты в незавершенном

производстве

готовая продукция и товары для

перепродажи

товары отгруженные

расходы будущих периодов

прочие запасы и затраты

НДС

Дебиторская задолженность (платежи

по которой ожидаются более чем через

12 месяцев после отчетной даты)

в том числе: покупатели и

заказчики

Дебиторская задолженность (платежи

по которой ожидаются в течение 12

месяцев после отчетной даты)

в том числе: покупатели и заказчики

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

Итого по разделу II

Бухгалтерский баланс

Наименование показателя

Код стр.

I. Выручка (нетто) от продажи

Себестоимость проданных товаров,

продукции, работ, услуг

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Прочие доходы и расходы

Проценты к получению

Проценты к уплате

Доходы от участия в других

организациях

Прочие доходы

Прочие расходы

Прибыль (убыток) до

налогообложения

Отложенные налоговые активы

Отложенные налоговые

обязательства

Текущий налог на прибыль

Чистая прибыль (убыток) от

отчетного периода

Отчет о прибылях и убытках Риск частично погашен

Риск не погашен

Риск погашен

Сила воздействия

Высокая

Средняя

Низкая

Высокая

Средняя Низкая

Вероятность наступления

«BIG FILTER»

Поиск потенциального клиента Ознакомление с компанией и ее продукцией

Заключение

сделки

Пробная поставка

Продолжение сотрудничества

Прочные долгосрочные отношения, основанные на доверии

Интерес к продукции конкурентов

отказ от предложения

неудовлетворенность

неудовлетворенность

оценка

оценка

оценка

Потребитель

Отдел продаж

Отдел ОВЭД, служба маркетинга

Аналитическая служба

168 279.

25.84

14.35

15.33

809 219.

809 219.

809 219.

298 668.

165 862.

177 172.

346 808.

346 808.

346 808.

1 156 028.

1 156 028.

1 156 028.

179 675.

45 852.

1 156 028.

1 156 028.

1 156 028.

1 356.

1 270.

2 287.

243.

227.

410.

8.13

8.13

8.13

29.93

28.02

50.45

1 156 028.

1 156 028.

1 156 028.

13 487.

13 487.

13 487.

304 806.

304 806.

304 806.

1.95

1.95

1.95

283 226.

283 226.

283 226.

592 027.

592 027.

592 027.

287 221.

287 221.

287 221.

8 092.

8 092.

8 092.

Доходность собственного

капитала, %

Основные фонды, тыс. руб.

Валовые поступления от продаж, тыс. руб.

Общая стоимость активов, тыс. руб.

Оборачиваемость

активов, раз

Финансовый

рычаг

Доходность активов,

%

=

х

х

Валовые поступления от продаж, тыс. руб.

Себестоимость реализуемой продукции, тыс.

руб.

Валовая прибыль, тыс. руб.

Общие затраты, тыс. руб.

Подоходные налоги, тыс. руб.

;

;

;

Другие текущие активы, тыс. руб.

Текущие активы, тыс. руб.

Валовые поступления от продаж, тыс. руб.

Чистая прибыль, тыс. руб.

Маржа чистой

прибыли, %

Стоимость запасов, тыс. руб.

Дебиторская задолжность, тыс. руб.

09−08

10−09

Выручка от продаж

тыс.

руб.

70 767

103 653

Валовая прибыль

тыс.

руб.

61 397

44 144

123 604

— 17 253

79 460

Прибыль от продаж

тыс.

руб.

20 959

3 522

40 468

— 17 437

36 946

Прибыль до

налогообложения

тыс.

руб.

20 811

14 746

24 782

— 6 065

10 036

Чистая прибыль

тыс.

руб.

15 816

11 797

19 826

— 4 020

8 029

Среднегодовая

стоимость активов

тыс.

руб.

63 663

88 575

Среднегодовая

стоимость собственного

капитала

тыс.

руб.

181 189

190 085

201 862

8 896

11 777

Затраты на

производство и

реализацию

тыс.

руб.

229 768

317 788

341 981

88 020

24 193

Рентабельность объема

продаж

%

7,20

0,97

8,69

— 6,23

7,72

Бухгалтерская

рентабельность от

обычной деятельности

%

7,15

4,07

5,32

— 3,07

1,25

Чистая рентабельность

%

5,43

3,26

4,26

— 2,17

1,00

Экономическая

рентабельность

%

5,60

3,41

4,56

— 2,19

1,15

Рентабельность

собственного капитала

%

8,73

6,21

9,82

— 2,52

3,62

Валовая рентабельность

%

21,09

12,20

26,55

— 8,89

14,35

Рентабельность

реализованной

продукции

%

9,12

1,11

11,83

— 8,01

10,73

Показатель

№

Изменение за

период

ед. изм.

Кредиторская задолженность

Краткосрочные займы и кредиты

Долгосрочные обязательства

Капитал и резервы

31.

12.2010

31.

12.2009

31.

12.2008

31.

12.2007

тыс. руб.

500 000

450 000

400 000

350 000

300 000

250 000

200 000

150 000

100 000

50 000