Распределение между клиентами общей массы принятых в расчет косвенных расходов Q (sum) осуществляется исходя из удельного веса VIP-клиентов в клиентской базе k. В мировой практике принято не усложнять определение удельного веса элитных клиентов в клиентской базе, а разносить косвенные затраты между всеми клиентами поровну. Тогда k = 1/n*100 (где n — число клиентов). Если количество клиентов банка является недостаточным, ему необходимо подходить к данному вопросу более осторожно и при определении удельного веса клиента принимать во внимание не один количественный показатель, а несколько (в том числе качественные, учитывая как можно больше различных факторов деятельности разнородных клиентов). Среди этих факторов:

удельный вес VIP-клиентов в общем количестве клиентов;

удельный вес остатков по ресурсным счетам VIP-клиентов в общей массе клиентских остатков;

удельный вес кредитной задолженности состоятельных клиентов в общем кредитном портфеле;

удельный вес суммарных (или исключительно дебетовых, или кредитовых) оборотов по счетам состоятельных клиентов в общем обороте по клиентским счетам;

удельный вес числа операций по всем счетам VIP-клиентов в общем числе операций по клиентским счетам.

Банку целесообразно самостоятельно определить перечень наиболее важных с его точки зрения показателей, главное, чтобы трудоемкость их расчета не была необоснованно высокой. Далее на основании выбранного и рассчитанного ряда составляющих определяется усредненный удельный вес VIP-клиентов в клиентской базе. Формула расчета может представлять собой среднее арифметическое значений отдельных показателей либо банк присваивает каждому выбранному показателю свой вес и рассчитывает усредненный удельный вес как средневзвешенное значение.

Рассчитав сумму косвенных затрат, подлежащих распределению между клиентами, и усредненный удельный вес состоятельных клиентов в клиентской базе, банк определяет сумму косвенных расходов, приходящихся на конкретного VIP-клиента Q:

Q = Q (sum)*k (10)

Следующий, и завершающий, этап оценки эффективности обслуживания состоятельных клиентов — расчет результирующих финансовых показателей, на основании которых и будут разработаны определенные выводы и решения, касающиеся отношений банка с состоятельными клиентами и их дальнейшая градация.

На основании данных об объеме полученных от VIP-клиентов доходов R, об общей сумме прямых расходов, связанных с обслуживанием этих клиентов C, а также о части косвенных расходов, причитающихся на данного клиента Q, производится расчет следующих показателей эффективности:

чистая прибыль (убыток) от обслуживания VIP-клиентов NI;

чистая рентабельность обслуживания состоятельного клиента RET;

прибыльность продаж (или доля чистой прибыли в общем объеме полученных доходов) PM.

Расчет чистой прибыли (убытка) от обслуживания VIP-клиента осуществляется по формуле:

NI = R — C — Q (11)

Показатель чистой рентабельности обслуживания клиента RET представляет собой отношение чистой прибыли от обслуживания клиента к общей массе затрат, связанных с его обслуживанием, и рассчитывается:

RET = NI/(C + Q)*100 (12)

Показатель прибыльности продаж PM определяет, какая доля из выручки, полученной от состоятельного клиента в пользу банка, является чистой прибылью последнего, и рассчитывается по формуле:

PM=NI/R*100 (13)

Определенный смысл имеет расчет двух последних производных показателей при наличии положительного финансового результата (чистой прибыли) от обслуживания VIP-клиентов (то есть при условии, что N1 > 0).

Рассчитав показатели эффективности («полезности») состоятельных клиентов, целесообразно соизмерить их значения с плановыми минимальными (критическими) нормативами, которые возможно рассчитать на базе данных предыдущего отчетного периода, например, финансового года. Либо фактические значения показателей по отдельным VIP-клиентам можно сопоставить с аналогичными показателями эффективности деятельности, рассчитанными в целом по банку. В качестве базовых показателей для сравнительного анализа обычно используются:

чистая прибыль (убыток) за отчетный период NI (sum);

чистая рентабельность за отчетный период RET (sum);

общая прибыльность продаж (или доля прибыли в доходах) РM (sum).

Показатель чистой прибыли (убытка) банка NI (sum) возможно принять в размере его балансовой прибыли за отчетный период. В этом случае он будет рассчитан по формуле:

NI (sum) = R (sum) — Z (sum) (14)

где R (sum) — общий объем доходов, полученных банком в отчетном

периоде;

Z (sum) — общий объем расходов банка, произведенных в отчетном

периоде.

Показатель чистой рентабельности представляет собой отношение общей чистой прибыли банка к общей сумме его затрат и рассчитывается:

RET (sum) = NI (sum)/Z (sum)*100 (15)

Показатель общей прибыльности продаж РM (sum) определяет, какая доля из выручки (общей массы доходов), полученной банком, является его прибылью, и устанавливается по формуле:

РM (sum) =NI (sum)/R (sum)*100 (16)

Кроме того, для определения прибыльности VIP-клиента по каждой из услуг целесообразно определять себестоимость обслуживания одной минуты одного клиента. По итогам сравнительного анализа показателей эффективности состоятельного клиента с плановыми нормативами либо фактическими показателями эффективности банка в целом делаются выводы об эффективности его работы с VIP-группой, об уровне «полезности» состоятельных клиентов и в необходимых случаях принимаются соответствующие решения.

Так, в случаях, когда общим финансовым результатом от обслуживания состоятельных клиентов является убыток или объем прибыли чрезвычайно низкий, банк может и даже должен пересмотреть свои дальнейшие отношения с таким клиентом. В частности перевести его на обслуживание в обычную группу, повысить процентную ставку (дисконт) по операциям кредитного характера, снизить плату по ресурсам, отказаться от применения в отношении клиента индивидуальных тарифов (если их уровень был ниже среднего) либо, наоборот, установить более высокие тарифы по отдельным операциям.

В случаях если зафиксирован убыток от обслуживания элитной группы клиентов и очевидно, что причина возникшей ситуации не в клиентах, банк обязан разработать и осуществить мероприятия, направленные на повышение своей собственной эффективности (например, по снижению необоснованных косвенных расходов, снижению средней стоимости своей ресурсной базы и изменению ее структуры, повышению средней доходности активов и их диверсификации). В отдельных случаях, когда убыток от обслуживания значительный по сумме или длительный по времени, банк может принять меры по мягкому отсечению нерентабельных (невыгодных) клиентов. Однако банковскому учреждению следует чрезвычайно осторожно подходить к данному вопросу. Информация о нерентабельных клиентах должна изучаться более детально (в том числе их финансовое состояние, платежеспособность и другие показатели) для выявления их потенциальных возможностей быть «полезными» для банка [48].

Таким образом, с помощью выше описанных методик банки с достаточно высокой степенью достоверности смогут моделировать ситуации с состоятельными клиентами, варьируя свои уступки с учетом пожеланий клиентов и выбирая в итоге оптимальный, наиболее приемлемый для обеих сторон режим отношений. Этот метод анализа «полезности» клиентов является новым и перспективным инструментом банковского менеджмента и приемлем для всех кредитных учреждений, независимо от масштабов их деятельности, полноты лицензионных полномочий и прочих факторов. Такой анализ целесообразно проводить раз в квартал для выявления более «слабых» клиентов с целью активизации работы персональных банкиров по выравниванию баланса между более доходными и убыточными клиентами, своевременному реагированию и регулированию процесса приобщения клиента к использованию современных банковских продуктов.

3.2 Проблемы и перспективы развития Private Banking в России Российский Private Banking занимает особое место в международном финансовом сообществе. По своему потенциалу отечественный рынок находится на третьем месте среди развивающихся рынков после Китая и Индии. Его огромная емкость вызывает растущий интерес у зарубежных игроков и желание расширять свое присутствие.

Иностранные банки активно завоевывают российский розничный сектор, причем не только потребительский, но и сектор обслуживания крупного частного капитала. Следует отметить, что на заре развития отечественного Private Banking западные банки выступали фактически как рекламные агенты, предлагая состоятельным россиянам обслуживание за рубежом. Речь шла о выводе капитала из России и проведении всех сопутствующих операций уже на счетах зарубежных банков. В настоящее время ситуация постепенно меняется в лучшую сторону. Российские банки в последнее время также обратили внимание на Private Banking как одно из перспективных направлений банковского бизнеса. Наибольшую активность проявляют Банк Москвы, МДМ, «Глобэкс», а также некоторые управляющие компании, например, «Тройка диалог» [28].

Пока клиенты отечественного Private Banking ведут себя предсказуемо и мигрируют из малых и средних в крупные банки, рассчитывая, что те окажутся более устойчивыми. Но страха перед возможными потерями, с которым многие жили в 2008 году, уже нет. И если недавно банкиры слышали пожелания «сохранить активы» или «сохранить покупательную способность денег», то теперь их, как и раньше, спрашивают о возможностях приумножить капитал. Хотя вкус к риску вернулся к немногим, а надежность и здоровый консерватизм инвестиций по-прежнему в моде. Работая на удержание российские банки стремятся общаться с клиентами ежедневно, предлагают им новые аналитические услуги, увеличивают число рекомендаций, создают более подробную отчетность, одновременно стараясь, когда это нужно, расшифровывать информацию. Цель дополнительных инвестиций в обслуживание — сделать любой контакт клиента с банком более комфортным на всех уровнях, добиться понимания и преодолеть скепсис по отношению к своим продуктам, линейка которых постепенно расширяется.

В ближайшие два года, по данным исследования PWC, свою ценность не утратят ни такие институты, как хедж-фонды и семейные офисы, ни такие инструменты, как структурированные продукты или инвестиции в устойчивое развитие (sustainable investments). Однако куда выше по значимости окажутся продукты, связанные с пенсионным обеспечением. Люди преклонных лет будут автоматически попадать в разряд самых ценных клиентов. Поэтому наиболее важными в общей линейке, и в этом уверены сами специалисты Private Banking, станут продукты, связанные с передачей капитала между поколениями.

Анализируя особенности и перспективы Private Banking в России можно сказать одно — поскольку устоявшийся стандарт частного обслуживания пока окончательно не сформировался, особенно важным для успешного конкурирования в этой непростой среде является четкое определение банками правильной фокусировки своих усилий для обеспечения полноценного и всестороннего обслуживания клиентов. На российском рынке частного банкинга нет единого стандарта. Причина — отсутствие специального законодательного лицензирования подобного рода услуг. В результате их предоставление декларируют не только организации разного рода, но даже частные лица.

Россия наряду с некоторыми странами Юго-Восточной Азии входит в число наиболее привлекательных рынков для развития Private Banking. Исламская финансовая система и Private Banking прошли проверку кризисом. Их преимущество и жизнеспособность обусловлена тем, что инвестиции, в соответствии с шариатом, всегда социально ответственны. России целесообразно взять на вооружение азиатский опыт предоставления элитных услуг держателям крупных капиталов. В исламских финансах, которые родились из торговли, все транзакции должны быть привязаны к чему-то материальному, к тому, что реально существует. Это предписано законами шариата. Еще один важный принцип — разделение риска.

Банкир, выступающий в качестве управляющего капиталами клиентов, не имеет никаких преимуществ перед клиентом — теряет деньги банк, теряет и инвестор. Кроме того, в исламской финансовой системе невозможны деривативы. Не существует ростовщичества. Нет понятия процентного дохода. Исламская концепция финансов предписывает не считать деньги товаром или предметом потребления. Это всего лишь возможность совершать транзакции. Динары, доллары и евро не обладают никакими индивидуальными свойствами per se. Их нельзя продавать и покупать ради извлечения прибыли.

Деньги — это бумага, которая лишь представляет настоящие материальные ценности. Другими словами, Forex как обмен одной валюты на другую в исламской системе возможен, но один рубль всегда будет стоить один рубль.

Россия, как страна, входящая G-20 и постоянно расширяющая свое экономическое влияние, должна отнестись к вопросу исламских финансов в сфере Private Banking со всей серьезностью. Причин для этого множество. Давние отношения с центрально азиатскими государствами — одна из них. Ведь Россия может иметь свою долю на этом рынке. Другая причина — мусульманское население самой России. Здесь живут 25−30 млн человек, исповедующих ислам. Такого высокого процента нет ни во Франции, ни в других странах Европы. И еще, Россия богата природными ресурсами, а это один из основных компонентов, необходимых при создании исламских продуктов.

Вопрос не в том, должны ли российские банки становиться исламскими, чтобы привлечь под свое управление больше активов, вопрос в том, учитывают ли они то обстоятельство, что их предложение не является полным. Нельзя не замечать, что огромное количество клиентов исламских банков — не мусульмане. Их просто устраивает простота и базовые принципы предлагаемых продуктов. Вера как таковая тут ни при чем. Конечно, современная портфельная теория рассчитана на агностиков, а мусульман ни в коем случае нельзя считать таковыми. Исламский private banking имеет те же базовые процедуры, что и традиционный. Аудит, экспертиза, оценка рисков — все это есть.

Но основным рабочим инструментом становятся контракты. Что касается распределения активов, то, как и в обычных финансах, все тут зависит от интересов клиента. Небольшие отличия есть в технических вопросах, кадровом обеспечении, разработке новых продуктов.

Следует отметить, что сегодня на рынке Private Banking существенные изменения происходят в составе обладателей крупных состояний. Богатые люди Восточной Европы, в отличие от западных клиентов, очень молоды, особенно в Украине и России, — отмечает старший партнер и управляющий директор Boston Consulting Group (BCG), председатель BCG СНГ Штефан Дертниг. — На Западе клиенты Private Banking — это люди 60−70 лет, которые уже продали свои компании, не занимаются бизнесом и хотят получать чистый доход. В России — это молодые люди, которые хотят инвестировать деньги, вкладывая в банки только небольшую часть.

Большинство из них не собираются отправляться на покой в ближайшие годы, а потому готовы рисковать, если речь заходит о потенциально высоком доходе [11]. И если в в прошлом веке основную массу таких клиентов составляли обладатели шальных капиталов от передела советской собственности, то теперь появляется новая прослойка «средних богатых», которые заработали свои состояния цивилизованным путем. Пресса окрестила их «жалкими миллионерами», или «новыми-новыми русскими». Именно эта категория бизнесменов и представляет наибольший интерес для развития услуг Private Banking в России. Поскольку классические «олигархи», как правило, имеют собственную сеть финансовых институтов и не нуждаются в услугах сторонних банков. Кроме того, «средние богатые» гораздо более предсказуемы и точно знают, что можно ожидать от Private Banking. [43].

Все внимание и усилия необходимо обратить на тех клиентов, которые пока остались в России и ведут свой бизнес здесь, у себя на родине. Их не так уж и мало, но они наиболее интересны для приват-банкинга, чем те, российские предприниматели, которые занимаются коммерцией за рубежом. Поскольку эти бизнесмены обслуживаются в местном банке, им необходимо банковское сопровождение не только своего бизнеса, но и собственного состояния, желательно все в одном пакете. Интересные результаты были получены в ходе исследования проводимого международной консалтинговой группой A. T. Kearney в 2009 г. Специалисты этой компании изучали целевой сегмент потребителей услуг Private Banking в странах СНГ и получили следующие данные см. рис. 4.

Рис. 4 Клиенты услуг Private Banking в странах СНГ Как выяснили специалисты все той же консалтинговой компании A. T. K earney весьма интересна градация VIP-клиентов в банке. Некоторые банки предоставляют VIP-услуги клиенту, доверившему более $ 100 тыс., другие — более $ 1 млн. (средняя сумма по рынку — от $ 200 тыс.

до $ 500 тыс.). «Мелкие российские банки в 99% случаев называют «випами» 2−3 самых крупных клиентов. Как правило, это люди, тесно связанные бизнесили дружескими отношениями с владельцами или топ-менеджерами банков. Причем если в банке обслуживаются родственники VIP-клиента, пусть даже с небольшим объемом по операциям, на них также распространяются исключительные условия [42].

Стать VIP-клиентом российского банка можно, имея высокую руководящую должность или собственный успешный бизнес. Однако деньги решают все: для любого банка главное — заполучить богатого клиента, тогда как его положение в обществе мало значимо. Впрочем, стать банковским VIP-ом можно и, не владея крупным капиталом. Банки с удовольствием предоставляют VIP-услуги известным телеведущим, актерам и политикам, поскольку такие персоны работают на их имидж. Кроме того, статус элитных клиентов получают так называемые «нужные люди» — государственные чиновники, представители администраций, депутаты и т. д., то есть те благодаря кому банк может получить административные преференции [31].

Необходимо отметить, что программных продуктов в рамках Private Banking еще меньше, чем потенциальных клиентов. Отечественный ассортимент элитных услуг мало похож на европейский. Банковские учреждения очень редко предлагают своим клиентам услуги консалтингового характера: за налоговыми, страховыми консультациями состоятельные клиенты обращаются к профильным специалистам, которых в большинстве банков нет. Российские банки не развивают lifestyle-менеджмент, неполный спектр услуг консьерж-сервиса предоставляют лишь некоторые из них.

В России банковским VIP-ам полагаются: платежная карточка высшего класса (Visa Infiniti, MasterCard Signia, American Express Centurion), депозит с процентами выше рыночных и льготные условия при предоставлении крупных кредитов [53]. Инвестиционная стратегия, разрабатываемая финучреждениями для VIP-клиентов, как правило, довольно рисковая и направлена на получение максимально высокого дохода. Тогда как банки за рубежом под VIP-клиента обычно разрабатывают низкорисковые стратегии инвестирования средств. Европейский рrivate banking ассоциируется в первую очередь с высочайшим уровнем надежности и безопасности. Цель услуги — сохранение капитала, а не его преумножение. 10% доходности от инвестиций — потолок для швейцарского банка, более высокая доходность считается высокорисковой и означает ненадежность вложений [45].

Большинство клиентов Private Wealth Management передают средства в управление банку на небольшой срок (1−2 года). Финучреждение инвестирует деньги клиента либо в депозиты, либо в инвестиционные фонды и фонды финансирования строительства, организованные компанией по управлению активами при конкретном банке. Как показывает практика, по истечении срока управления капиталом клиент забирает деньги из банка и вкладывают их в собственный бизнес либо другие инвестиционные проекты. Такая стратегия инвестирования денежных средств не стыкуется с общепринятым понятием управлением частным капиталом. Спрос на Private Wealth Management со стороны отечественных бизнесменов значительно увеличится, если банки начнут предоставлять услугу по оценке бизнес-проектов.

Однако такая специфическая для Private Banking продуктовая линейка, которая сложилась в России, не является помехой для банковских учреждений, даже в таких условиях есть смысл строить взаимоотношения в сфере индивидуального частного обслуживания. Исходя из этого, актуальнейшим моментом повышения качества клиентского обслуживания в подразделениях Private Banking является нахождение правильного сочетания так называемых твердых факторов конкурентоспособности (банковские продукты, ИТ-системы, размер банка и т. д.) и «мягких» (качество, клиентоориентированность и т. д.).

Кроме ограниченного ассортимента услуг для обслуживания частного капитала в России существует еще проблема, связанная с минимизацией странового риска. Состоятельные персоны предпочитают обслуживаться в статусном, брендовом европейском подразделении Private Banking. [32].

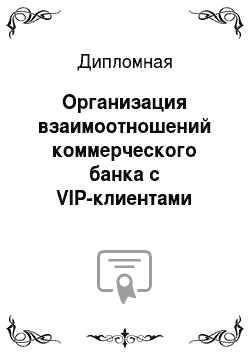

Таким образом, структурируя проблемы развития услуг Private Banking в России, можно выделить наиболее критичные элементы, определяющие успешность данного бизнеса (рис. 5). Разрабатывая стратегию предоставления услуг Private Banking в России отечественным банковским учреждениям необходимо учитывать тот факт, что такие специфические услуги не могут развиваться экстенсивно и скачкообразно, поскольку ожидания от индустрии Рrivate Вanking, требуют того, чтобы сервис, который получают клиенты, с одной стороны, был идеального качества, а с другой — приносил им реальную добавленную стоимость. Этот процесс становления и усовершенствования постепенный и эволюционный. К слову сказать, в Европе система Private Banking развивалась на протяжении всего ХХ в. и, по мнению некоторых специалистов, обрела современные очертания лишь несколько лет назад.

Рис. 5 Факторы успеха услуг Private Banking на рынке

Еще одним весомым преимуществом российских банкиров является требования относительно раскрытия информации при открытии счета клиента. В иностранных банках предъявляются повышенные требования к подтверждению происхождения средств, отдаваемых в управление. Недостаточно обоснованное подтверждение происхождения таких средств может послужить основанием для отказа в открытии счета. Многие же российские банки имеют длительный опыт работы и, как следствие, устоявшуюся клиентуру и информацию о происхождении капитала своих клиентов. Кроме того, российским клиентам просто-напросто комфортнее работать с отечественными банками уже в силу того, что на Западе нет полного понимания российской специфики и российского менталитета. Поэтому вполне можно предположить, что западным и российским кредитным организациям стоит обдумать целесообразность объединения своих усилий, что, безусловно, послужит во благо конечному потребителю.

Для российских финансовых учреждений иных возможностей для обеспечения длительного и взаимовыгодного сотрудничества между клиентом и банкиром, кроме как постоянный профессиональный рост последнего и все более и более глубокое понимание им своего клиента не существует. В принципе, если уровень понимания и доверия высок, это может в большой мере компенсировать и дефицит своих продуктов, и прочие «узкие места» в системе обслуживания банка. Профессиональный и деятельный банкир, чувствующий своего клиента, вполне может активно использовать аутсорсинг решений, и лояльность клиента по-прежнему будет высока. Это, конечно, не означает, что банки, рассчитывающие на успешную работу в целом в высококонкурентной среде не должны обращать внимания на прочие составляющие банковского сервиса: ИТ-системы, РР и маркетинг качество продуктового ряда, даже внешний вид банковских офисов и т. д. Постоянное движение вперед, постоянное развитие — в части «твердых» и «мягких» факторов — является отличительной чертой наиболее успешных российских и зарубежных игроков, действующих на рынке приватного банковского обслуживания.

И, наконец, хороший перспективный запас развития Private Banking в России обеспечен благодаря национальной специфике этих услуг, которая заключается в следующем:

Прежде всего, она состоит в том, что методы классического Private Banking все чаще применяются к небольшим состояниям, обладателей которых на Западе, скорее всего, отнесли бы к массовому сегменту. Эта специфика не может не радовать российский средний класс (особенно высший его сегмент), представители которого получают доступ к некоторым эксклюзивным инструментам управления благосостоянием, качественному сервису и нестандартным дополнительным услугам.

Главное отличие российских частных банков в том, что потенциальный клиент швейцарского банка должен доказать собственную респектабельность, предоставить рекомендации уже обслуживающихся клиентов. В России пока все наоборот: банки занимаются поиском клиентов и должны доказать, что смогут профессионально и без риска управлять личным капиталом.

Финансовым учреждениям, специализирующимся на обслуживании держателей крупных капиталов следует не только активно отстаивать интересы своих клиентов, но и обеспечивать банковский сервис в непрерывном режиме, выполнять и сопровождать сделки на самом высоком уровне, а предоставляемые консультации должны приносить клиентам реальную пользу. Учитывая тот факт, что UHNWI нередко прибегают к услугам сразу нескольких банков и консультантов, необходимо адекватно и честно оценивать, что банк может дать своему клиенту, а что нет. В отношении обеспеченных клиентов без приставки «ультра» (HNWI), которые могут и не пользоваться услугами самых лучших и известных банков различные субституты продуктов и услуг могут оказаться более успешными. Самая большая ошибка, которую допускает множество банков, — это когда во главу угла ставятся не интересы клиента, а свои собственные. Еще одна типичная ошибка — стремление быть излишне дипломатичным в работе с UHNWI. Иными словами, из-за того что UHNWI представляют собой очень влиятельных и крупных инвесторов, лидеров бизнеса в своих областях, зачастую частные банкиры не подвергают сомнению их идеи и, таким образом, не берут на себя роль спарринг-партнера в обсуждении стратегических решений. .

Отечественным банкирам необходимо начинать думать долгосрочными категориями сохранения богатства и роста, опираясь на стратегии, подчиняющиеся здравому смыслу, вместо того чтобы заниматься продажей клиенту различных продуктов, таких как IPO для семейного бизнеса, структурированное финансирование, способное увеличить долговую нагрузку на семейную фирму, или сложные инвестиционные продукты, созданные ради того, чтобы пристроить свободную наличность семьи.

И наконец, банкирам следует научиться выстраивать такую стратегию управления капиталами их состоятельных клиентов, которая бы сочетала в себе эффективное размещение активов с возможностью их быстрого перераспределения.

Заключение

Результаты проведенного исследования дают все основания утверждать, что обслуживание состоятельных клиентов — это перспективное направление банковской деятельности. Объем привлеченных средств от крупных частных вкладчиков может составлять весомую долю в общей структуре пассивов банка.

Мировой «золотой стандарт» VIP-обслуживания включает следующий комплекс услуг:

консалтинговые услуги в сфере финансов, предоставляемые наиболее квалифицированными финансовыми специалистами;

доступ к ресурсам в любом месте, в любое время и удобным для потребителя способом через Интернет, филиалы, банкоматы по всему миру, используя современные технологии, инновационные продукты и решения;

обширная система привилегий, включающая уникальную программу вознаграждения с гибкими возможностями получения и использования бонусных балов;

широкий выбор банковских продуктов по привлекательным ценам; защита и безопасность;

обслуживание клиента по всему миру Российский рынок Private Banking & Wealth Management стал более конкурентным, как за счет иностранных, так и российских компаний. Некоторые зарубежные банки начали «выстраивать» инфраструктуру обслуживания полного цикла здесь, в России, уходя от узкого формата перевода средств клиентов за границу. Изменились и предпочтения клиентов: более подробный анализ рисков при выборе частного банка, использование консервативных инструментов сбережения, преобладание валютной составляющей в портфеле.

Основные принципы, заложенные в идеологию обслуживания состоятельных клиентов заключаются в следующем: максимально разрешенная с точки зрения действующего законодательства страны конфиденциальность, гарантирование клиенту конфиденциальности всех предоставляемых услуг, возможность доступа к высшему руководству банка, соответствие характера обслуживания специфическим требованиям клиента, индивидуальный подход, наличие персонального менеджера, работающего в личном контакте с клиентом и в удобном временном режиме для последнего, высокое качество и уровень обслуживания, ориентация на длительное деловое сотрудничество, системный, глобальный подход к управлению личным капиталом клиента, финансовое планирование, умение учитывать возможные запросы клиента.

Формирование и управление инвестиционным портфелем клиентов с крупным капиталом заключается в выборе потенциальных инвестиционных активов в зависимости от цели инвесторов, оценки их инвестиционной привлекательности с учетом риска и формировании оптимального портфеля. Доверительное управление крупным капиталом предполагает достаточно широкий ассортимент продуктов и услуг, но опять же, не всегда они могут быть качественно предоставлены клиенту. Отечественным банкирам пока не хватает опыта и знаний, к тому же условия, в которых они функционируют нельзя назвать благоприятными. Весомым аргументом в пользу российского инвестменеджмента является его доходность.

Особенностью участников российского рынка частного банковских услуг является низкая квалификация обслуживающего персонала, неспособность качественно предоставить все заявленные продукты, отсутствие сложившейся «культуры роскоши», являющейся неотъемлемым атрибутом VIP-услуг. В отечественной практике сложился так называемый «нишевой» подход. У каждого банка есть своя группа состоятельных клиентов, за счет оказания услуг которой, он и развивается. Однако в самое ближайшее время потенциал такого роста будет исчерпан, и банкам придется искать новые способы развития. Российским банкирам пока не хватает опыта и знаний в использовании элитных технологий обслуживания. Самыми распространенными являются стандартизированные услуги: пластиковые карточки, депозиты, кредиты, расчетно-кассовое обслуживание, операции с металлами, инкассация, индивидуальные сейфы. На порядок хуже оказываются услуги доверительного управления капиталом и life-style, косьерж-сервис.

Перспективным и надежным инструментом анализа эффективности обслуживания состоятельных клиентов, который приемлем для всех кредитных учреждений, независимо от масштабов их деятельности, полноты лицензионных полномочий и прочих факторов является методика (CPA — customer profitability analisis), которая в отличие от метода стандартного анализа счета (SAA — Standart account analysis) позволяет определить цену ресурса, а не операции, т. е. определить добавленную стоимость, которая создается ресурсным потоком за счет операций с клиентом независимо от ее себестоимости.

Таким, образом, с учетом названных особенностей российской экономики, а также необходимости поиска новых ниш, разработки новых продуктов и расширения круга предоставляемых услуг, обслуживание состоятельных клиентов, безусловно, можно рассматривать как перспективное и привлекательное направление бизнеса и для банков, и для многих других финансовых институтов.

Список используемой литературы:

Закон РФ о банках и банковской деятельности от 02.

12.1990 № 395−1 с изменениями и дополнениями.

Александров А. В. Кто он клиент Private bankig? Подходы к клиентской сегментации / Александров А.А.// Социальная экономика. — 2009. — С. 189−194.

Андреева М. А. Формирование и развитие системы комплексного банковского обслуживания физических лиц в Российской Федерации / Андреева М. А. // Вестник ИНЖЭКОНа. Серия: Экономика. — 2009. — № 3. — С.241−243.

Андриенко Е. А. Адаптивные стратегии управления инвестиционным портфелем при ограничениях на объемы торговых операций / Андриенко Е. А., Домбровский Д. В. // Вестник Томского государственного университета. Управление, вычислительная техника и информатика. -2008. № 4. — С.5−14.

Андрюшин С. А. Микрофинансовая кредитная инфраструктура региональной экономики России /Андрюшин С.А., Кузнецова В. В. // Банковское дело. — 2009. — № 9. — С. 52−55.

Апенько С. Н. Методологические основы оценки клиентоориентированности персонала организаций / Апенько С. Н. // Омский научный вестник. — 2010. — № 1. — С. 72−74.

Багирян В. Б. Параметры успешного взаимодействия банка и клиентов / Багирян В. Б. // Интеграл. — 2009, Т. 50. — № 6. -С.72−73.

Белоглазова Г. Н. Банковское дело: розничный бизнес: [учебное пособие для студентов, обучающихся по специальности «Финансы и кредит» ] / Белоглазова Г. Н., Кроливецкая Л. П. -М: Кно

Рус, 2010. — 412с.

Бирюкова Е. Ю. Сущность и перспективы банковского предпринимательства / Бирюкова Е. Ю. // Омский научный вестник. — 2010. — № 2. -С.90−92.

Богута Н. Любовь к богатому клиенту не знает границ / Н. Богута // Эксперт. — 2007. — № 9(107). -

С. 56−62. Кандеева А. Банковское обслуживание по индивидуальным меркам / А. Кандеева // Банковская практика за рубежом. ;

2007. — № 10. ;

С. 46−53.

Бодров А. Зачем нужен и сколько приносит Private Banking в Европе? / А. Бодров // Деньги. ;

2007. — № 37(51). — 20 сент. — С.21−29.

Бонгартц У. Стратегии банковских услуг по управлению капиталом частных клиентов / Бонгартц У. // Вестник АРБ. — 2004. — № 10.

— С. 32−43.

Гомола А. И. Профессии в области банковского дела и финансов / А. И. Гомола. — М.: AKADEMIA, 2008. — 208с.

Горчакова М. Е. Дистанционное банковское обслуживание = Distance Banking Services (DBS): учебное пособие разработано в рамках европейского проекта Tempus Tasis IB_Jep-27 107−2006 (RU) / М. Е. Горчакова. — Иркутск: Изд-во БГУЭП, 2009. — 64с.

Гусев А. Проблематика разработки системы бэк-офиса для российского private banking / Гусев А. // Банковское дело. — 2008.

— № 4. — С.

73−76.

Данченок Л. А. Маркетинговые инструменты формирования лояльности потребителей банковских услуг в современных условиях / Данченок Л. А., Денисова Е. М. // Маркетинг услуг. — 2009. — № 2. -С.120−128.

Домбровский В. В. Динамическая оптимизация инвестиционного портфеля при ограничениях на объемы вложний в финансовые активы / Домбровский В. В., Домбровский Д. В., Ляшенко Е. А. // Вестник Томского государственного университета. Управление, вычислительная техника и информатика. — 2008. — № 1. — С. 13−17.

Дремина Г. А. Инструменты повышения эффективности банковских услуг в условиях финансовой нестабильности / Дремина Г. А. // Вестник Омского университета. Серия: Экономика. — 2010. -№ 3. — С.160−164.

Дудко В. В. Совершенствование инструментов обслуживания VIP-клиентов коммерческого банка: автореферат дис. … кандидата экономических наук: 08.

00.10 / Дудко Виктория Викторовна; [Место защиты: Сев.-Кавказ. гос. техн. ун-т] Ставрополь, 2010.

Дудко В. В. Организационные элементы обслуживания vip-клиентов коммерческого банка / Дудко В. В. // Вестник Северо-Кавказского государственного технического университета. — 2010. — № 1. — С. 125−129.

Завьялова Л. В. Обслуживание физических лиц в коммерческом банке: методологический и организационный аспекты /Завьялова Л.В., Узинская С. В. // Вестник Омского университета. Серия: Экономика. — 2010. — № 1. — С.147−157.

Захарьян А. Г. Новые подходы к формированию банковского персонала / Захарьян А. Г. // Финансовые исследования. -2009. — № 24. — С. 7−13.

Зражевский В. В. Индивидуальное банковское обслуживание — Private Banking / Зражевский В. В. // Деньги и кредит. — 2007. — № 11. — С. 40−43.

Зубов Я. О. Концепция формирования и управления инвестиционным портфелем в условиях финансового кризиса /Зубов Я.О. // Экономический журнал. -2010.-№ 17. С.17−28.

Иванова Ю.В. «Необходимо чутко реагировать на потребности клиентов» / Иванова Ю. В., Рафибеков Э. Э. // Адвокат. — 2010. -№ 9. С.8−11.

Изофенко Р. Н Дистанционные каналы взаимодействия с клиентами / Изофенко // Р. Н. Банковское дело. — 2009. — № 8. — С.73−76.

Кандеева А. Банковское обслуживание по индивидуальным меркам / А. Кандеева // Банковская практика за рубежом. — 2007. — №

10. — С. 46−53

Китаев А.А. Private banking (частное банковское обслуживание) в России и перспективы его развития в регионах / Китаев А. А. // Финансы и кредит. 2008. -№ 36. С. 29−34.

Коптев А. Н. Модели стратегий взаимодействия с клиентской базой на рынке индивидуального банковского обслуживания / Коптев А. Н., Кошарский А. А. // Экономические науки. — 2008. — № 49. — С.279−282.

Крестовский И. А. Финансовый мониторинг банковских операций частных клиентов / Крестовский И. А. // Интеграл. — 2009. Т. 47. -№ 3. -С. 71−73.

Льюс В Особенности и перспективы отечественного Private Banking /Льюс В. // Банковское дело. — 2007. — № 2. ;

С. 59−60.

Матычак Т. Сто тысяч за статус / Т. Матычак // Сейчас. — 2007.

— № 63(458). — 10 апр. — С.12−18.

Медведская Т. К. Интернет-банкинг в системе дистанционного банковского обслуживания в Российской Федерации: [монография] / Т. К. Медведская .-Ростов-на-Дону: Изд-во Ростовской акад. Сервиса, 2008. -128с.

Новаторов Э. В. Модели маркетинга банковских услуг / Новаторов Э. В. // Банковские услуги. — 2010. — № 8. — С.27−37.

Павлов А. Хотите 20−30%? Вкладывайтесь дома / А. Павлов // Деньги. — 2007. — № 34(48).

— 30 авг. — С. 13−17.

Параев Ю. И. Исследование инвестиционных стратегий управления портфелем ценных бумаг /Параев Ю.И., Цветницкая С. А. // Вестник Томского государственного университета. Управление, вычислительная техника и информатика. -2009. — № 4. — С. 17−25.

Путковская С. А. Выбор механизма повышения эффективности банковских услуг / Путковская С. А. // Проблемы современной экономики. — 2009. — № 03. — С. 232−236.

Рабаданова Д. А. Совершенствование банковского обслуживания в современных условиях / Рабаданова Д. А. Региональные проблемы преобразования экономики. — 2010. — № 1. — С.

19.

Резников А. В Анализ инваестиционного портфеля коммерческого банка / Резнико А. В. // Интеграл. -2009. -№ 4. — С. 37−38.

Родионов А. С. Модели мобильного банковского обслуживания / Родионов А. С. // Транспортное дело России. — 2009. — № 8. -С.104−105.

Рудько-Силиванов В. В. Банковские операции и сделки / В. В. Рудько-Силиванов, Н. В.

Кучина. — Владивосток: Изд-во ТГЭУ. — 2010, 260с.

Саркисянц А.Г. Рrivate Banking / Саркисянц А. Г. // Аудитор. — 2010. — № 6. — С. 45−50.

Саркисянц А.Г. Рrivate Banking / Саркисянц А. Г. // Аудитор. — 2010. — № 7. — С. 35−45.

Сегментирование VIP-клиентов. Интервью с Алексеем Александровым // Банковское дело. — 2007. -№ 9 -. С. 96−97.

Сергеев А. М. Поведение потребителей / Сергеев А. М., Бойченко Е. А. — М.: Эксмо, 2006. — 320с.

Смирнов А. О. Банковские услуги: [учебное пособие] / А. О. Смирнов. — Санкт-Петербург: СПбГИЭУ, 2010. — 108с.

Смирнов А. О. Банковские услуги: [учебное пособие] / А. О. Смирнов. -Санкт-Петербург: СПбГИЭУ, 2010 108с.

Смирнов Е. Е. Банковский сервис на высшем уровне / Смирнов Е. Е. // Методический журнал. Расчеты и операционная работа в банке. — 2005. — № 12. — С. 54−56.

Специализация сделает банковский сервис качественнее // Дайджест-финансы. 2010. — № 3. -С. 46−48.

Татаринова Л. Ю. Особенности развития розничного банкинга в России / Татаринова Л. Ю. // Финансы и кредит. — 2010. — № 26. — С. 63−66.

Черный Р. Н. Сервис, которого нет / Р. Н. Черный // Коммерсант. —

2006. — № 23. — 15 февраля. —

С. 9.

Устюкова О. Для VIP-клиента не существует слова «нет» / Устюкова О. // Управление персоналом. — 2008. — № 21.

— С. 93−95.

Учет рисков VIP-клиентов в Private Banking. Интервью с Сергеем Комисаровым // Банковское дело. 2007. -№ 9. — С. 93−94.

New Palgrave Dictionary of Economics and the Law / Steven Durlauf & Lawrence Blume, eds. — London: McMillan Reference, 2006. — 134р

БАНК

Процесс продажи

Процесс обслужива-ния клиентов

Функциональные возможности

Информационные возможности

Общение, связь

Продукты

Люди

КАНАЛЫ ДОСТАВКИ

КЛИЕНТ

БРЕНД

СТОИМОСТЬ

Впечатление клиента

VIP-обслуживание клиентов

Банки «клубной» системы

Крупные отечественные инвестиционные компании

Крупные российские банки

Дочерние банки западных банков ПРЕДПОСЫЛКИ УСПЕШНОСТИ УСЛУГ Private Banking В РОССИИ

Общая система организации собственно сектора персонального обслуживания клиента («мягкие факторы»)

Популярность, репутация учреждения (в том числе его история, рейтинги, специализация и т. д.).

Продукты и решения, предлагаемые банками для своего клиента (не ширина продуктовой линейки, а именно то, насколько данное конкретное решение подходит для клиента, освобождает его от проблем сегодня и завтра. Что в конечном итоге, предопределяет, будет ли программа приватного обслуживания востребована и жизнеспособна в долгосрочной перспективе).