Управление оборотными активами, работа с дебиторской задолженностью, либо по проблемам ООО «МеталлСтройКомплекс» (любая тема на выбор автора)

Показатель За отчетный период За аналогичный период предыдущего года наименование код прибыль убыток прибыль убыток 1 2 3 4 5 6 Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании 210 5686 58 1970 — Прибыль (убыток) прошлых лет 220 64 31 — 17 Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств 230 6… Читать ещё >

Управление оборотными активами, работа с дебиторской задолженностью, либо по проблемам ООО «МеталлСтройКомплекс» (любая тема на выбор автора) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретико-методологические основы управления оборотным капиталом

- 1. 1. Экономическая сущность оборотного капитала, формирование оборотных средств

- 1. 2. Методы и роль управления оборотным капиталом на современном этапе

- 1. 3. Особенности управления оборотным капиталом в строительстве

- 2. Анализ системы управления оборотным капиталом на ООО «МеталлСтройКомплекс»

- 2. 1. Характеристика предприятия ООО «МеталлСтройКомплекс»

- 2. 2. Анализ экономических и финансовых показателей ООО «МеталлСтройКомплекс»

- 2. 3. Анализ управления оборотным капиталом ООО «МеталлСтройКомплекс»

- 3. Совершенствование управления оборотными средствами ООО «МеталлСтройКомплекс»

- 3. 1. Совершенствование системы управления товарными запасами

- 3. 2. Совершенствование системы управления дебиторской задолженностью

- 3. 3. Совершенствование управления денежными активами

- Заключение

- Список использованных источников

- Приложения

Дополнительные преимущества использования скидки:

скидки привлекут новых заказчиков, которые расценивают скидку как снижение цены;

если компания испытывает дефицит денежных средств, то скидки могут быть предоставлены с целью увеличения притока денег, даже если в отдаленной перспективе общий финансовый результат от конкретной сделки будет отрицательным;

скидки всегда более целесообразны: поощрение всегда действует лучше чем штраф за просроченную оплату.

В условиях инфляции любая отсрочка платежа ведет к уменьшению текущей стоимости реализованной продукции. ООО «Металл

СтройКомплекс" следует оценить возможность предоставления скидки при досрочной оплате. Предположим, что анализируемое предприятие вынуждено компенсировать увеличение дебиторской задолженности за счет краткосрочных кредитов банков. Проведем расчет двух вариантов оплаты — при предоставлении скидки при 100% оплате и при оплате без скидки, но с отсрочкой платежа на 30 дней. Расчет проведем в таблице 13.

Таблица 13 — Влияние инфляции и альтернативных вложений на размер скидки Условия оплаты Предоставление скидки Без скидки Предоплата, скидка 2% Отсрочка 30 дней Индекс цен при инфляции около 1% в месяц 1,01 Коэффициент падения покупательной способности денег 1 / 1,01 = 0,99 Потери от инфляции с каждой 1000 руб. 1000 — (1000 * 0,99) = 10 руб. Потери от предоставления скидки с каждой 1000 руб. 0,02 * 1000 = 20 руб. Оплата процентов по банковскому кредиту (около 20% годовых) 1000 * 0,2 / 12 = 17 руб. Результат потерь от выбранных условий оплаты с каждой 1000 руб. 20 руб. 10 + 17 = 27 руб.

Получается, что предприятие при скидке с учетом инфляции теряет меньше, чем из-за инфляции и необходимости выплаты процентов за пользование кредитом при отсрочке платежа. Хотя в расчетах таблицы 13 не учтено, что при 100% предоплате в случае предоставления скидки ООО «Металл

СтройКомплекс" может получить дополнительный доход от альтернативных вложений полученных денежных средств.

3.

3. Совершенствование управления денежными активами Проведенный анализ основных экономических показателей ООО «Металл

СтройКомплекс", а также денежных потоков предприятия позволяет сделать следующие обобщающие выводы.

В целом, ООО «Металл

СтройКомплекс" в 2009 году имела положительный финансовый результат — чистая прибыль выросла на 33 125 тыс. руб. или 35,35%. Предприятие располагает свободными денежными средствами (143 637 тыс. руб.), обеспечивающими ему текущую платежеспособность.

Однако в 2008 и 2009 годах наблюдаются оттоки денежных средств по финансовой и инвестиционной деятельности, т. е. в инвестициях средства генерируются в недостаточном объеме для покрытия расходов по данному направлению.

Несмотря на то, что рассматриваемая организация способна отвечать по своим обязательствам в краткосрочной перспективе, необходимо устранить недостатки управления денежными потоками на предприятии. Для этого выделим некоторые аспекты оптимизации денежных потоков путем выбора наилучших форм их организации на предприятии с учетом внешних и внутренних факторов с целью достижения их сбалансированности, синхронизации и роста чистого денежного потока.

В первую очередь необходимо добиться сбалансированности объемов положительного и отрицательного потоков денежных средств, поскольку и дефицит, и избыток денежных ресурсов отрицательно влияет на результаты хозяйственной деятельности.

При дефицитном денежном потоке снижается ликвидность и уровень платежеспособности предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда.

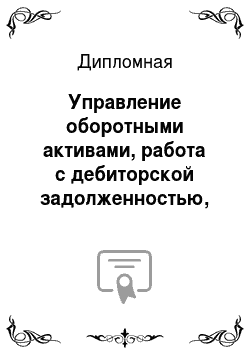

Для достижения сбалансированности дефицитного денежного потока в краткосрочном периоде необходимы мероприятия по ускорению привлечения денежных средств и замедлению их выплат (рис. 3).

Поскольку данные мероприятия, повышая уровень абсолютной платежеспособности предприятия в краткосрочном периоде, могут создать проблемы дефицитности денежных потоков в будущем, то параллельно должны быть разработаны меры по сбалансированности дефицитного денежного потока в долгосрочном периоде (рис. 4).

Рисунок 3 — Мероприятия краткосрочного характера по сбалансированности дефицитного денежного потока ООО «Металл

СтройКомплекс"

Рисунок 4 — Мероприятия долгосрочного характера по сбалансированности дефицитного денежного потока ООО «Металл

СтройКомплекс".

Синхронизация денежных потоков должна быть направлена на устранение сезонных и циклических различий в формировании отрицательных денежных потоков, а также на оптимизацию средних остатков денежной наличности.

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия, рост которого обеспечивает повышение уровня самофинансирования предприятия, снижает зависимость от внешних источников финансировании.

Для обеспечения прироста суммы чистого денежного потока целесообразно проводить следующие мероприятия:

осуществлять систематический поиск резервов снижения себестоимости продукции, повышения ее конкурентоспособности с целью наращивания прибыли;

совершенствовать учетную и амортизационную политику, направленную на снижение налоговой нагрузки;

усиливать претензионную работу по своевременному и полному взысканию штрафных санкций и дебиторской задолженности;

находить возможности реализации неиспользуемых основных средств, нематериальных активов и производственных запасов.

Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам.

Для оперативного управления отрицательными денежными потоками целесообразно составить платежный календарь (план платежей точной даты), в котором с одной стороны отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 15, 30-ти дней), а с другой — график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т. д.). Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия.

В 2009 г., в связи с осуществлением деятельности в условиях мирового финансового кризиса, ООО «Металл

СтройКомплекс" уже снова столкнулось с ситуацией дефицита денежных средств. Кроме того, часть дебиторской задолженности имеет риск перехода из краткосрочной в долгосрочную и сомнительную. Поэтому, ООО «Металл

СтройКомплекс" необходимо, во-первых, создавать резервы по сомнительным долгам, во-вторых, предусмотреть наименее затратные способы привлечения денежных средств в случае возникновения проблем с обеспечением своих текущих обязательств.

В конце 2008 г. ООО «Металл

СтройКомплекс" уже воспользовалось банковским кредитом на сумму 15 000 тыс.

руб. Но на анализируемом предприятии не рассматривался такой вариант получения денежных средств (и одновременно способ управления дебиторской задолженностью) как факторинг — прямая продажа дебиторской задолженности банку или финансовой компании.

Факторинг, как любая финансовая операция имеет ряд преимуществ и недостатков. Преимущества факторинга: быстрое получение денежных средств, снижение накладных расходов, т.к. функция слежения за кредитоспособностью должников уже не требуется, обеспечение возможности получения авансов, особенно необходимых при сезонных колебаниях и укреплении позиций балансового отчета предприятия. Недостатки факторинга: высокая стоимость и негативное впечатление, складывающееся у заказчиков в результате смены держателя дебиторской задолженности.

Занимаясь управлением дебиторской задолженности с целью привлечения денежных средств и оптимизации денежных потоков, финансовый менеджер ООО «Металл

СтройКомплекс" должен определить следует ли продавать такой высоколиквидный актив как дебиторская задолженность, или сохранить его в качестве залога для банковской ссуды и выбрать наименее дорогую альтернативу.

Потребность предприятия ООО «Металл

СтройКомплекс" во втором квартале 2009 г. составила более 10 000 тыс.

руб. Рассмотрим альтернативные варианты получения еще одной банковской ссуды или применение факторинга.

Условия банковской ссуды: 18% - дисконтная ставка, требование к компенсационному остатку — 20%.

Условия факторинга: 4% комиссионных на ежемесячно покупаемые счета-фактуры, 12% - на покупаемые счета вычитаются заранее.

Банковская ссуда, которая принесет ООО «Металл

СтройКомплекс" требующиеся 10 000 тыс.

руб., определяется следующим образом:

10 000 / (1- 0,18 — 0,2) = 10 000 / 0,62 = 16 129 тыс.

руб.

Реальная процентная ставка по банковской ссуде равна:

0,18 / 0,62 = 29%

Сумма дебиторской задолженности, которую следует учесть в договоре о факторинге для того, чтобы получить требующиеся 10 000 тыс.

руб., рассчитывается следующим образом:

10 000 / (1 — 0,12 — 0,04) = 10 000 / 0,84 = 11 905 тыс.

руб.

Реальная процентная ставка по факторингу равна:

0,12 / 0,84 = 14,3%

Общегодовые затраты по банковской ссуде составят:

— процент (10 000 * 0,29) 2900 тыс.

руб.

Общегодовые затраты по факторингу составят:

— процент (10 000 * 0,143) 1430 тыс.

руб.

— комиссионные (11 905 * 0,04) 476 тыс.

руб.

Итого расходы по факторингу: 1906 тыс.

руб.

Следует учесть, что при использовании факторинга ООО «Металл

СтройКомплекс" сможет избежать неинкассируемых задолженностей, т. е. неинкассируемая задолженность еще больше увеличит затраты по банковской ссуде в случае использования ее как варианта привлечения денежных средств.

Из проведенного расчета видим, что факторинг по затратам обойдется ООО «Металл

СтройКомплекс" намного дешевле, чем банковская ссуда, поэтому административно-управленческому персоналу следует ввести в практику управления финансами предприятия сравнение всех возможных альтернатив привлечения денежных средств.

Заключение

Управление оборотным капиталом, особенно в условиях кризисной ситуации в экономике, оказывает существенное влияние на результаты финансово-хозяйственной деятельности предприятий реального сектора производства.

Данное обстоятельство ставит задачи, которые, с одной стороны, сопоставимы с рациональным использованием имеющихся оборотных ресурсов, в этом отношении речь идет прежде всего, об оптимизации производственных запасов, сокращении незавершенного производства, совершенствовании форм расчетов. А с другой стороны, в настоящее время предприятия имеют возможность, например, выбирать различные варианты списания затрат на себестоимость, определения выручки от реализации продукции, работ и услуг для целей налогообложения. Таким образом, оборотный капитал — совокупность денежных средств, находящихся в материально-производственных запасах, процессах производства и обращения.

Тема работы актуальна тем, что оптимизация структуры оборотного капитала напрямую связана с эффективной работой предприятия и с тем, получит ли предприятие прибыль. Для того, чтобы эффективно управлять оборотным капиталом, нужно рассматривать его в целом и, что наиболее важно, в разрезе отдельных статей. Сравнительно короткий цикл жизни оборотного капитала и быстрая трансформация его составных элементов, изменчивость спроса на товары повышают актуальность исследования методов эффективного управления оборотным капиталом. Методы управления оборотным капиталом позволяют руководству предприятия выбрать инструменты для того, чтобы балансировать между рисками.

Главной целью управления оборотным капиталом предприятия является в общем случае максимизация прибыли на авансированный капитал для обеспечения предприятию устойчивой и достаточной платежеспособности. Причем предприятие в случае эффективного управления оборотными средствами может добиться рационального экономического положения относительно сбалансированного состояния ликвидности и доходности.

Управление оборотным капиталом включает решение таких задач, как:

1) определение минимально достаточных средств для авансирования средств в целях бесперебойной и ритмичной работы предприятия;

2) совершенствование ассортиментного ряда в экономии товарно-материальных ценностей;

3) ускорение оборачиваемости оборотных средств на каждой стадии оборота капитала.

Очевидно, для решения данных задач на предприятии должны разрабатываться организационные и технико-экономические мероприятия по ускорению прохождения каждого этапа движения оборотных производственных фондов и фондов обращения от оплаты услуг поставщиков и запуска сырья и материалов в производство до получения денежных средств от потребителей.

В качестве предмета исследования данной дипломной работы выделены методы управления оборотным капиталом. В ходе проведенного исследования были сделаны следующие выводы:

Многочисленные исследования, посвященные проблеме анализа и управления оборотным капиталом на предприятии убедительно свидетельствуют о том, что данная категория является весьма сложной.

Показатель «оборотные активы» является сложнообразованным, включающем ряд балансовых статей.

Для оценки эффективности использования оборотного капитала чаще всего используют определенную систему показателей. Существует множество методик, предложенных различными отечественными и зарубежными авторами, которые связывают воедино те или иные экономические показатели с целью оценки эффективности деятельности предприятия.

В теоретической части работы рассмотрены теоретико-методические основы управления оборотным капиталом, приведен понятийный аппарат, даны определения и рассмотрены наиболее популярные методики оценки эффективности использования оборотного капитала предприятия как отечественных, так и зарубежных авторов.

В практической части дипломной работы была сделана попытка применения теоретических знаний для оценки эффективности управления оборотным капиталом в целом и его отдельными элементами в деятельности конкретного предприятия.

Проведенный анализ показал, что:

1) система управления запасами на предприятии находится в зачаточном состоянии, руководство ООО «Металл

СтройКомплекс" только начинает внедрять в практику управления современные методы управления запасами. В частности, в ООО «Металл

СтройКомплекс" осуществлена попытка синхронизации отдельных видов материальных потоков во времени посредством методологии логистической концепции «точно-в-срок;

2) система управления дебиторской задолженностью в ООО «Металл

СтройКомплекс" требует доработки и значительного усовершенствования;

3) в организации нет устойчивого состояния денежных потоков, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства. Также анализ системы управления денежными средствами показал, что ООО «Металл

СтройКомплекс" практически не занимается финансовой деятельностью.

По выявленным недостаткам в системе управления оборотным капиталом ООО «Металл

СтройКомплекс" можно предложить ряд рекомендаций по их устранению:

1) необходимо расширение использования методик АВС и EOQ, которые относительно недавно начали использоваться в практике управления и только в части одного вида запасов — пиломатериалов — на большую часть используемых значимых запасов ООО «Металл

СтройКомплекс".

2) необходимо пересмотреть договорную дисциплину и предусмотреть возможность скидок при досрочной оплате, что позволит более эффективно управлять дебиторской задолженностью;

3) в части управления денежными средствами необходимо рассматривать возможности направления свободных денежных средств на финансовую деятельность, использовать в практике управления денежными средствами такой инструмент как факторинг вместо банковской ссуды.

Предложенные мероприятия позволят:

1) экономить на формировании запасов в случае увеличения объемов производства;

2) управлять дебиторской задолженностью можно, стимулируя заказчиков на досрочную оплату счетов;

3) снижать затраты в случае необходимости привлечения заемных денежных средств.

Список использованных источников

Налоговый кодекс РФ (часть 2) от 05.

08.2000 № 117-ФЗ (ред. от 05.

04.2010) //

http://www.consultant.ru/popular/nalog2

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворенной структуры баланса, утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) предприятий при Госимуществе России от 12 августа 1994 г. № 31-р // Библиотека нормативно-технической документации

http://www.xjob.ru

Методические указания по проведению анализа финансового состояния организаций, утвержденные приказом Федеральной службы России по финансовому оздоровлению и банкротству от 23 января 2001 г. № 16 // Библиотека нормативно-технической документации

http://www.xjob.ru

Абрамова А. С. Ошибки в расчетах с дебиторами кредиторами // Бухгалтерский учет, 2009, № 6, с. 9−13.

Абрютина М. С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент, 2007, № 6, с. 28−34.

Анущенкова К.А. Финансово-экономический анализ: Учебное пособие. — М.: Дашков и Ко, 2008, 404 с.

Беллендир М.В., Щеглова Т. Л. Экономический анализ: Учебно-методический комплекс. — Новосибирск, НГУЭУ, 2007, 124 с.

Бланк И. А. Управление капиталом: Учебный курс для вузов. — М.: Ника-Центр, 2007, 576 с.

Богомолова И.П., Рукин Б. П., Тепинина Е. И. Оценка финансовой устойчивости и платежеспособности промышленного предприятия // Экономический анализ: теория и практика, 2008, № 19, с. 5−6.

Бородина Е. И. Финансовый анализ в системе менеджмента организации // Экономический анализ: теория и практика, 2008, № 22, с.15−22.

Бочарова И.В., Ендовицкий Д. А. Анализ и оценка кредитоспособности заемщика: Учебно-практическое пособие для вузов. — М.: Кно

Рус, 2008, 264 с.

Ван Хорн Дж. К. Основы управления финансами / Пер. с англ. — М.: Финансы и статистика, 2010, 430 с.

Васильева Л.С., Петровская М. Н. Финансовый анализ: Учебник. — М.: КНОРУС, 2007, 816 с.

Галушкина А. Оценка финансовой устойчивости промышленного предприятия // Проблемы теории и практики управления, 2008, № 10, с. 54−58.

Гиляровская Л.Т., Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности: Учебник. — М.: ТК Велби, 2008, 360 с.

Глазунов В. М. Анализ финансового состояния предприятия // Финансы, 2006, № 2, с. 15−21.

Давыдова Л.В., Ильминская С. А. Финансовые ресурсы и их роль в обеспечении финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения, 2008, № 12, с. 10−15.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности: Учеб. пособие. — М.: Дело и сервис, 2004, 348 с.

Жук В. Система мониторинга ключевых показателей предприятия // Экономика и жизнь, 2007, № 24, с. 31−33.

Ильина И.В., Сидоренко О. В. Анализ связи финансовых коэффициентов // Экономический анализ: теория и практика, 2009, № 12, с.27−35.

Ковалев В. В. Курс финансового менеджмента. — М.: Проспект, 2010, 480 с.

Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2007, 560 с.

Когденко В. Г. Аналитическое обеспечение финансового менеджмента // Экономический анализ: теория и практика, 2008, № 20, с.21−29.

Колядов Л.В., Матвеев Ф. Р., Отвагина Л. Н. Анализ эффективности и финансовой стабильности предприятия: Учеб. пособие для вузов. — М.: ООО «Недра-Бизнесцентр», 2007, 213 с.

Лапуста М.Г., Мазурина Т. Ю., Скамай Л. Г. Финансы организаций (предприятий): Учебник. — М.: ИНФРА-М, 2007, 575 с.

Липатова В. А. Признание безнадежного долга убытком: правовая классификация, налоговые последствия // Бухгалтерский учет, 2009, № 1, с. 13−22.

Лиференко Г. Н. Финансовый анализ предприятия: Учебное пособие, М.: Экзамен, 2007, 490 с.

Мальцева А. В. Экономический анализ эффективности использования оборотного капитала. — СПб.: Изд-во ин-та управления и экономики, 2006, 77 с.

Мишин Ю. А. Формирование учетной управленческой информации в системе рационального эффективного управления запасами // Экономический анализ: теория и практика, 2008, № 16, с. 40−44.

Мездриков Ю. В. Аналитическое обеспечение управления дебиторской задолженностью // Экономический анализ: теория и практика, 2008, № 5, с. 39−45.

Мездриков Ю. В. Аналитическое обоснование потребности предприятия в оборотном капитале. — Саратов: СГСЭУ, 2007, 59 с.

Мездриков Ю. В. Комплексный анализ оборотного капитала. — Саратов: СГСЭУ, 2008, 139 с.

Мездриков Ю. В. Методологические основы учетно-аналитического обеспечения управления оборотным капиталом. — Саратов: СГСЭУ, 2007, 186 с.

Нечаев В.И., Герасимова Л. Н., Резниченко С. М. Методические аспекты анализа оборотного капитала и оборотных средств. — Краснодар: Просвещение, 2007, 373 с.

Пименова Е. М. Формирование системы показателей комплексной оценки делового потенциала предприятия. — Самара: изд-во Самар. гос.

экон.ун-та, 2007, 236 с.

Попова Л. В. Финансовое управление оборотным капиталом предприятий. — Волгоград: ВГСХА, 2006, 173 с.

Прусакова М. Ю. Оценка финансового состояния предприятия: методики и приемы. — М.: Вершина, 2008, 80 с.

Рубцова Е.А., Фомичева Л. П. Антикризисные меры: управление дебиторской задолженностью // Налоговый вестник, 2009, № 6, с. 6−19.

Соколова Н. А. Анализ и управление дебиторской задолженности в условиях финансового кризиса // Бухгалтерский учет, 2009, № 6, с. 56−62.

Соколова Н.А., Томшинская И. Н. Управление дебиторской задолженностью: способы истребования обязательств // Бухгалтреский учет, 2009, № 9, с. 49−55.

Соколова Н.А., Томшинская И. Н. Форфейтинг как способ управления дебиторской задолженностью // Бухгалтреский учет, 2009, № 13, с. 45−49

Скобелева З. К. Методика финансового анализа организации. — СПб.: Балт. гос.

тех.ун-т, 2008, 34 с.

Финансовый менеджмент: Учебник для вузов / Под ред. акад. Г. Б. Поляка. — М.: ЮНИТИ-ДАНА, 2007, 527 с.

Чайковская Н. В. Методика анализа финансово-хозяйственной деятельности предприятия. — Меером, 2008, 186 с.

Чалдаева Л. А. Управление оборотным капиталом в условиях транзитивной экономики // Финансы и кредит, 2009, № 17, с. 49−52.

Черняева И. В. Новые подходы к диагностике финансовой состоятельности коммерческой организации // Экономический анализ: теория и практика, 2008, № 17, с. 36−45.

Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: Учебник. — Ростов н/Д: Феникс, 2009, 379 с.

Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. — М.: ИНФРА-М, 2005, 428 с.

Штыкова О. А. Ускорение оборота капитала в строительстве // Финансы, 2008, с. 63−65.

Щербакова Л. В. Формирование системы оценки эффективности деятельности строительных предприятий. — Пенза: ПГУАС, 2006, 143 с.

Ялялиева Т. В. Учет и анализ в системе управления оборотными активами организаций. — Йошкар-Ола, МГТУ, 2007, 152 с.

Официальный сайт Федеральной налоговой службы России. — Режим доступа:

http://www.nalog.ru, свободный Официальный сайт Федеральной таможенной службы России. — Режим доступа:

http://www.customs.ru, свободный

Приложения Приложение, А Бухгалтерский баланс на 31 декабря 200 8 г.

Коды 18 02 09

Форма № 1 по ОКУД Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ___________________________

ООО / частная собственность ___ по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ Местонахождение (адрес) ____________________________________________________________

Актив Код показателя На начало отчетного года На конец отчетного периода I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 110 526 21 Основные средства 120 402 085 420 115

Незавершенное строительство 130 42 780 62 363

Доходные вложения в материальные ценности 135 784 12 040

Долгосрочные финансовые вложения 140 4140 6070

Отложенные налоговые активы 145 Прочие внеоборотные активы 150 Итого по разделу I 190 450 315 500 609 II. ОБОРОТНЫЕ АКТИВЫ Запасы 210 117 296 178 480 в том числе: сырье, материалы и другие аналогичные ценности 211 105 767 146 715 животные на выращивании и откорме 212 затраты в незавершенном производстве 213 10 904 29 080 готовая продукция и товары для перепродажи 214 327 323 товары отгруженные 215 расходы будущих периодов 216 298 2362 прочие запасы и затраты 217 Налог на добавленную стоимость по приобретенным ценностям 220 9084 10 496

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 230 87 743 102 928 в том числе покупатели и заказчики 231 87 520 102 545

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 240 409 334 316 825 в том числе покупатели и заказчики 241 292 870 233 912

Краткосрочные финансовые вложения 250 88 360 92 986

Денежные средства 260 74 425 149 062

Прочие оборотные активы 270 Итого по разделу II 290 786 242 850 777 БАЛАНС 300 1 236 557 1 351 386

Продолжение приложения, А Пассив Код по-казателя На начало отчетного периода На конец отчетного периода 1 2 3 4 III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 60 60 Добавочный капитал 420 252 422 260 684

Резервный капитал 430 33 012 367 364 в том числе: резервы, образованные в соответствии с законодательством 431 12 12 резервы, образованные в соответствии с учредительными документами 432 33 000 367 352

Нераспределенная прибыль отчетного периода 460 414 089 113 281

Непокрытый убыток прошлых лет 465 Непокрытый убыток отчетного года 475 Итого по разделу III 490 699 583 741 353 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 25 570 22 400

Отложенные налоговые обязательства 515 Прочие долгосрочные обязательства 520 5800

Итого по разделу IV 590 255 570 28 200 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 8884

Кредиторская задолженность 620 145 225 132 443 в том числе: поставщики и подрядчики 621 83 372 60 680 задолженность перед персоналом организации 622 7153 13 064 задолженность перед государственными внебюджетными фондами 623 3719 2819 задолженность по налогам и сборам 624 19 921 40 825 авансы полученные 627 прочие кредиторы 625 31 060 15 055

Задолженность перед участниками (учредителями) по выплате доходов 630 188 Доходы будущих периодов 640 175 089 198 066

Резервы предстоящих расходов 650 191 090 242 252

Прочие краткосрочные обязательства 660 Итого по разделу V 690 511 404 581 833 БАЛАНС 700 1 236 557 1 351 386 СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах

Арендованные основные средства 910 в том числе по лизингу 911 Списанные товарно-материальные ценности 920 Товары, принятые на комиссию 930

Приложение Б

Бухгалтерский баланс на 31 декабря 200 9 г.

Коды 18 02 10

Форма № 1 по ОКУД Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ___________________________

ООО / частная собственность ___ по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ Местонахождение (адрес) ____________________________________________________________

Актив Код показателя На начало отчетного года На конец отчетного периода 1 2 3 4 I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 110 21 20 Основные средства 120 420 115 457 527

Незавершенное строительство 130 62 363 89 924

Доходные вложения в материальные ценности 135 12 040 6765

Долгосрочные финансовые вложения 140 6070 5410

Отложенные налоговые активы 145 Прочие внеоборотные активы 150 Итого по разделу I 190 500 609 559 646 II. ОБОРОТНЫЕ АКТИВЫ Запасы 210 178 480 326 328 в том числе: сырье, материалы и другие аналогичные ценности 211 146 715 241 254 животные на выращивании и откорме 212 затраты в незавершенном производстве 213 29 080 64 657 готовая продукция и товары для перепродажи 214 323 206 товары отгруженные 215 расходы будущих периодов 216 2362 20 211 прочие запасы и затраты 217 Налог на добавленную стоимость по приобретенным ценностям 220 10 496 30 693

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) 230 102 928 14 649 в том числе покупатели и заказчики 231 102 545 14 350

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) 240 316 825 295 007 в том числе покупатели и заказчики 241 233 912 209 672

Краткосрочные финансовые вложения 250 92 986 19 440

Денежные средства 260 149 062 135 115

Прочие оборотные активы 270 Итого по разделу II 290 850 777 821 232 БАЛАНС 300 1 351 386 1 380 878

Продолжение приложения Б Пассив Код по-казателя На начало отчетного периода На конец отчетного периода 1 2 3 4 III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал 410 60 60 Добавочный капитал 420 260 648 261 407

Резервный капитал 430 367 364 449 067 в том числе: резервы, образованные в соответствии с законодательством 431 12 12 резервы, образованные в соответствии с учредительными документами 432 367 352 449 055

Нераспределенная прибыль прошлых лет 460 Непокрытый убыток прошлых лет 465 Нераспределенная прибыль отчетного года 470 113 281 150 248

Непокрытый убыток отчетного года 475 Итого по разделу III 490 741 353 860 782 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 510 22 400 20 330

Отложенные налоговые обязательства 515 Прочие долгосрочные обязательства 520 5800 9015

Итого по разделу IV 590 28 200 29 345 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты 610 8884 478 Кредиторская задолженность 620 132 443 282 306 в том числе: поставщики и подрядчики 621 60 680 224 129 задолженность перед персоналом организации 622 13 064 16 699 задолженность перед государственными внебюджетными фондами 623 2819 3023 задолженность по налогам и сборам 624 40 825 36 700 авансы полученные 627 прочие кредиторы 625 15 055 1755

Задолженность перед участниками (учредителями) по выплате доходов 630 188 593 Доходы будущих периодов 640 198 066 4964

Резервы предстоящих расходов 650 242 252 202 410

Прочие краткосрочные обязательства 660 Итого по разделу V 690 581 833 490 751 БАЛАНС 700 1 351 386 1 380 878 СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах

Арендованные основные средства 910 в том числе по лизингу 911 Списанные товарно-материальные ценности 920 Товары, принятые на комиссию 930

Приложение В Отчет о прибылях и убытках Коды 18 02 09 за год 200 8 г.

Форма № 2 по ОКУД Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" ______ по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ___________________________

ООО / частная собственность ___ по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ Местонахождение (адрес) _______________

Показатель За отчетный период За аналогичный период предыдущего года наименование код

1 2 3 4 Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) 010 1 041 232 1 296 134

Себестоимость проданных товаров, продукции, работ, услуг 020 (904 690) (950 547) Валовая прибыль 029 136 542 345 587

Коммерческие расходы 030 (1123) (587) Управленческие расходы 040 (18 863) (14 582) Прибыль (убыток) от продаж 050 116 556 330 418

Прочие доходы и расходы Проценты к получению 060 11 741 4879

Проценты к уплате 070 (0) (0) Доходы от участия в других организациях 080 0 13 Прочие доходы 090 21 938 53 734

Прочие расходы 100 (31 282) (80 711) Прибыль (убыток) до налогообложения 140 118 953 308 333

Отложенные налоговые активы 141 — - Отложенные налоговые обязательства 142 — - Текущий налог на прибыль 150 (25 258) (54 926) Иные аналогичные платежи 160 — - Чистая прибыль (убыток) отчетного периода СПРАВОЧНО.

190 253 407

Постоянные налоговые обязательства (активы) 200 — - Базовая прибыль (убыток) на акцию руб — - Разводненная прибыль (убыток) на акцию руб — - Продолжение приложения В Расшифровка отдельных прибылей и убытков

Показатель За отчетный период За аналогичный период предыдущего года наименование код прибыль убыток прибыль убыток 1 2 3 4 5 6 Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании 210 1970 — 150 45 Прибыль (убыток) прошлых лет 220 — 17 25 — Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств 230 — - - - Курсовые разницы по операциям в иностранной валюте 240 119 27 773 474 Отчисления в оценочные резервы 250 X — X — Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности 260 201 75 931 ;

Руководитель __________ _________________________ Главный бухгалтер ___________ ________________________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

" 18 «февраля 20 09 г.

Приложение Г Отчет о прибылях и убытках Коды 18 02 10 за год 200 9 г.

Форма № 2 по ОКУД Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" ______ по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ___________________________

ООО / частная собственность ___ по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ Местонахождение (адрес) _______________

Показатель За отчетный период За аналогичный период предыдущего года наименование код

1 2 3 4 Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) 010 1 518 520 1 041 232

Себестоимость проданных товаров, продукции, работ, услуг 020 (1 301 129) (904 690) Валовая прибыль 029 217 391 136 542

Коммерческие расходы 030 (955) (1123) Управленческие расходы 040 (22 473) (18 863) Прибыль (убыток) от продаж 050 193 963 116 556

Прочие доходы и расходы Проценты к получению 060 4293 11 741

Проценты к уплате 070 (1030) (0) Доходы от участия в других организациях 080 221 0 Прочие доходы 090 36 380 21 938

Прочие расходы 100 (65 067) (31 282) Прибыль (убыток) до налогообложения 140 175 822 118 953

Отложенные налоговые активы 141 — - Отложенные налоговые обязательства 142 — - Текущий налог на прибыль 150 (48 940) (25 258) Иные аналогичные платежи 160 — - Чистая прибыль (убыток) отчетного периода СПРАВОЧНО.

190 93 695

Постоянные налоговые обязательства (активы) 200 — - Базовая прибыль (убыток) на акцию руб — - Разводненная прибыль (убыток) на акцию руб — - Продолжение приложения Г Расшифровка отдельных прибылей и убытков

Показатель За отчетный период За аналогичный период предыдущего года наименование код прибыль убыток прибыль убыток 1 2 3 4 5 6 Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании 210 5686 58 1970 — Прибыль (убыток) прошлых лет 220 64 31 — 17 Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств 230 6 — - - Курсовые разницы по операциям в иностранной валюте 240 170 18 119 27 Отчисления в оценочные резервы 250 X — X — Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности 260 13 59 201 75

Руководитель __________ _________________________ Главный бухгалтер ___________ ________________________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

" 18 «февраля 20 10 г.

Приложение Д Коды 18 02 09 ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА за год 200 8 г.

Форма № 3 по ОКУД

Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" ______ по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ___________________________

ООО / частная собственность ___ по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ

I. Изменения капитала Показатель Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) Итого

наименование код 1 2 3 4 5 6 7 Остаток на 31 декабря года, предшествующего предыдущему 100 60 252 422 33 012 0 282 494 _____2007 г._______

(предыдущий год) Изменения в учетной политике X X X 0

0 Результат от переоценки объектов основных средств X X 0 0 Изменение в законодательстве X 0 0 Остаток на 1 января предыдущего года 2005 60 252 422 33 012 250 407 535 901

Результат от пересчета иностранных валют X X X 0 Чистая прибыль X X X 253 407 253 407

Дивиденды X X X (…) Отчисления в резервный фонд 110 X X 3000 (3000) 0 Увеличение величины капитала за счет:

дополнительного выпуска акций 121 0 X X X 0 увеличения номинальной стоимости акций 122 X X X 0 реорганизации юридического лица 123 X X 0 Уменьшение величины капитала за счет:

уменьшения номинала акций 131 () X X X (0) уменьшения количества акций 132 () X X X (0) реорганизации юридического лица 133 () X X () (0) Остаток на 31 декабря предыдущего года 60 252 422 33 012 414 089 699 583 _____2008 г.___

(отчетный год) Изменения в учетной политике X X X 0

Результат от переоценки объектов основных средств X X 0 Остаток на 1 января отчетного года 140 60 260 648 367 364 79 549 707 621

Результат от пересчета иностранных валют X X X 0 Чистая прибыль X X X 93 695 93 695

Дивиденды X X X (188) (188) Отчисления в резервный фонд X X 334 352 (334 352) 0 Увеличение величины капитала за счет:

дополнительного выпуска акций X X X 0 увеличения номинальной стоимости акций X X X 0 реорганизации юридического лица X X 0 Уменьшение величины капитала за счет:

уменьшения номинала акций () X X X (0) уменьшения количества акций (0) X X X (0) реорганизации юридического лица () X X () (0) Остаток на 31 декабря отчетного года 60 260 648 367 364 113 281 741 353

II. Резервы

Показатель Остаток Поступило Использовано Остаток наименование код

1 2 3 4 5 6 Резервы, образованные в соответствии с учредительными документами:

Резервный фонд 5% от УК

() 0 (наименование резерва) данные предыдущего года

данные отчетного года () Резервный фонд 5% по учред.

док (наименование резерва) данные предыдущего года

() 0 данные отчетного года 0 () 0 Резервы предстоящих расходов:

По расходам ЛОЦ Энергетик (наименование резерва) данные предыдущего года

()

0 данные отчетного года () 0 По расходам Учебного комбината 0 (наименование резерва) данные предыдущего года

()

данные отчетного года () 0

Справки Показатель Остаток на начало отчетного года Остаток на конец отчетного периода наименование код 1 2 3 4 1) Чистые активы 200 874 672 939 419

Из бюджета Из внебюджетных фондов

за отчетный год за предыдущий год за отчетный год за предыдущий год

3 4 5 6 2) Получено на:

расходы по обычным видам деятельности — всего 210 в том числе:

ремонтно-механические работы автоуслуги охранная деятельность строительно-монтажные работы финансово-инвестиционная деятельность услуги складского хранения долгосрочная аренда (лизинг) прочее капитальные вложения во внеоборотные активы 220 в том числе:

Приложение Е Коды 18 02 10 ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА за год 200 9 г.

Форма № 3 по ОКУД

Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" ______ по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ___________________________

ООО / частная собственность ___ по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ

I. Изменения капитала Показатель Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) Итого

наименование код 1 2 3 4 5 6 7 Остаток на 31 декабря года, предшествующего предыдущему 100 60 252 422 33 012 414 089 699 583 _____2008 г._______

(предыдущий год) Изменения в учетной политике X X X 0

0 Результат от переоценки объектов основных средств X X 0 0 Изменение в законодательстве X 0 0 Остаток на 1 января предыдущего года 2006 60 260 648 367 364 79 549 707 621

Результат от пересчета иностранных валют X X X 0 Чистая прибыль X X X 93 695 93 695

Дивиденды X X X (188) (188) Отчисления в резервный фонд 110 X X 334 352 (334 352) 0 Увеличение величины капитала за счет:

дополнительного выпуска акций 121 0 X X X 0 увеличения номинальной стоимости акций 122 X X X 0 реорганизации юридического лица 123 X X 0 Уменьшение величины капитала за счет:

уменьшения номинала акций 131 () X X X (0) уменьшения количества акций 132 () X X X (0) реорганизации юридического лица 133 () X X () (0) Остаток на 31 декабря предыдущего года 60 260 648 367 364 113 281 741 353 _____2009 г.___

(отчетный год) Изменения в учетной политике X X X 0

Результат от переоценки объектов основных средств X X 0 Остаток на 1 января отчетного года 140 60 261 407 367 364 30 985 659 816

Результат от пересчета иностранных валют X X X 0 Чистая прибыль X X X 126 820 126 820

Дивиденды X X X (593) (593) Отчисления в резервный фонд X X 81 703 (81 703) 0 Увеличение величины капитала за счет:

дополнительного выпуска акций X X X 0 увеличения номинальной стоимости акций X X X 0 реорганизации юридического лица X X 0 Уменьшение величины капитала за счет:

уменьшения номинала акций () X X X (0) уменьшения количества акций (0) X X X (0) реорганизации юридического лица () X X () (0) Остаток на 31 декабря отчетного года 60 261 407 449 067 150 248 860 782 II. Резервы Показатель Остаток Поступило Использовано Остаток наименование код

1 2 3 4 5 6 Резервы, образованные в соответствии с учредительными документами:

Резервный фонд 5% от УК

() 0 (наименование резерва) данные предыдущего года

данные отчетного года () Резервный фонд 5% по учред.

док (наименование резерва) данные предыдущего года

() 0 данные отчетного года 0 () 0 Резервы предстоящих расходов:

По расходам ЛОЦ Энергетик (наименование резерва) данные предыдущего года

()

0 данные отчетного года () 0 По расходам Учебного комбината 0 (наименование резерва) данные предыдущего года

()

данные отчетного года () 0 Справки Показатель Остаток на начало отчетного года Остаток на конец отчетного периода наименование код 1 2 3 4 1) Чистые активы 200 939 419 865 746

Из бюджета Из внебюджетных фондов

за отчетный год за предыдущий год за отчетный год за предыдущий год

3 4 5 6 2) Получено на:

расходы по обычным видам деятельности — всего 210 в том числе:

ремонтно-механические работы автоуслуги охранная деятельность строительно-монтажные работы финансово-инвестиционная деятельность услуги складского хранения долгосрочная аренда (лизинг) прочее капитальные вложения во внеоборотные активы 220 в том числе:

Приложение Ж Коды Отчет о движении денежных средств

за год 200 8 г.

Форма № 4 по ОКУД

Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" ______ по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ООО / частная собственность по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ Показатель За отчетный год За аналогичный период предыдущего года наименование код

Остаток денежных средств на начало отчетного года 010 74 425 38 303

Движение денежных средств по текущей деятельности Средства, полученные от покупателей, заказчиков 020 1 480 765 156 702

Авансы полученные 20 832 96 538

Прочие доходы 040 94 247 93 544

Денежные средства, направленные: 100 на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов 150 (459 140) (104 902) на оплату труда 160 (143 357) (103 604) на выплату дивидендов, процентов 170 (19 725) (11 305) на расчеты по налогам и сборам 180 (116 422) (62 833) отчисления в государственные внебюджетные фонды 185 (60 230) (32 946) на прочие расходы 190 (400 709) (1023) Чистые денежные средства от текущей деятельности 200 396 261 30 171

Движение денежных средств по инвестиционной деятельности Выручка от продажи объектов основных средств и иных внеоборотных активов 210 1367 1033

Выручка от продажи ценных бумаг и иных финансовых вложений 220 Полученные дивиденды 230 Полученные проценты 240 9296 4201

Поступления от погашения займов, предоставленных другим организациям 250 558 411 180 049

Прочие поступления от инвестиционной деятельности Приобретение дочерних организаций 280 (280) () Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов 290 (249 719) (87 402) Приобретение ценных бумаг и иных финансовых вложений 300 (237 204) (95 305) Займы, предоставленные другим организациям 310 (414 086) (1000) Прочее выбытие по инвестиционной деятельности () () Чистые денежные средства от инвестиционной деятельности 340 -331 935 1576

Продолжение приложения Ж

1 2 3 4 Движение денежных средств по финансовой деятельности Поступления от эмиссии акций или иных долевых бумаг 350 0 0 Поступления от займов и кредитов, предоставленных другими организациями 360 14 856 12 808

Прочее поступление по финансовой деятельности Погашение займов и кредитов (без процентов) 400 (4545) (8433) Погашение обязательств по финансовой аренде 410

0 0 Прочее выбытие по финансовой деятельности Чистые денежные средства от деятельности 430 10 311 4375

Чистое увеличение (уменьшение) денежных средств и их эквивалентов 440 74 637 36 122

Остаток денежных средств на конец отчетного периода 450 149 062 74 425

Величина влияния изменений курса иностранной валюты по отношению к рублю 460 0

Руководитель __________ _________________________ Главный бухгалтер ___________ ________________________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

" 18 «февраля 20 09 г.

Приложение З Коды Отчет о движении денежных средств

за год 200 9 г.

Форма № 4 по ОКУД

Дата (год, месяц, число) Организация ООО «Металл

СтройКомплекс" ______ по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности производство общестроительных работ по возведению зданий по ОКВЭД Организационно-правовая форма / форма собственности ООО / частная собственность по ОКОПФ/ОКФС Единица измерения: тыс. руб. по ОКЕИ Показатель За отчетный год За аналогичный период предыдущего года наименование код

1 2 3 4 Остаток денежных средств на начало отчетного года 010 149 062 74 425

Движение денежных средств по текущей деятельности Средства, полученные от покупателей, заказчиков 020 1 762 101 1 480 765

Авансы полученные 218 078 20 832

Прочие доходы 040 61 801 94 247

Денежные средства, направленные: 100 на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов 150 (1 460 265) (459 140) на оплату труда 160 (185 847) (143 357) на выплату дивидендов, процентов 170 (19 416) (19 725) на расчеты по налогам и сборам 180 (205 536) (116 422) отчисления в государственные внебюджетные фонды 185 (69 098) (60 230) на прочие расходы 190 (76 539) (400 709) Чистые денежные средства от текущей деятельности 200 25 279 396 261

Движение денежных средств по инвестиционной деятельности Выручка от продажи объектов основных средств и иных внеоборотных активов 210 982 1367

Выручка от продажи ценных бумаг и иных финансовых вложений 220 Полученные дивиденды 230 Полученные проценты 240 3283 9296

Поступления от погашения займов, предоставленных другим организациям 250 252 114 558 411

Прочие поступления от инвестиционной деятельности Приобретение дочерних организаций 280 () () Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов 290 (78 608) (249 719) Приобретение ценных бумаг и иных финансовых вложений 300 (207 445) (237 204) Займы, предоставленные другим организациям 310 (0) (414 086) Прочее выбытие по инвестиционной деятельности () () Чистые денежные средства от инвестиционной деятельности 340 -29 674 -331 935

Продолжение приложения З

1 2 3 4 Движение денежных средств по финансовой деятельности Поступления от эмиссии акций или иных долевых бумаг 350 0 0 Поступления от займов и кредитов, предоставленных другими организациями 360 20 000 14 856

Прочее поступление по финансовой деятельности Погашение займов и кредитов (без процентов) 400

(21 030) (4545) Погашение обязательств по финансовой аренде 410

0 Прочее выбытие по финансовой деятельности Чистые денежные средства от деятельности 430 -1030 10 311

Чистое увеличение (уменьшение) денежных средств и их эквивалентов 440 -5425 74 637

Остаток денежных средств на конец отчетного периода 450 143 637 149 062

Величина влияния изменений курса иностранной валюты по отношению к рублю 460 0 0

Руководитель __________ _________________________ Главный бухгалтер ___________ ________________________

(подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

" «февраля 20 г.

Избыточные наличные денежные средства

Производственный капитал Здания Оборудование Труд Сырье и материалы Прочее

Запасы

Дебиторская задолженность

Банковские ссуды Торговый кредит Срочный кредит Векселя Облигации Акции

Налоги Проценты Дивиденды Погашение кредита

Погашение дебиторской задолженности

Продажи за наличный расчет

Наличные денежные средства

Генеральный директор

Главный инженер

Подсобное производство

Отдел главного механика

Заместитель по материально-техническому обеспечению

Служба качества

Производственно-технический отдел

Инженер по охране труда

Пожарно-сторожевая охрана

Центральный склад

Отдел снабжения

Отдел труда и заработной платы

Строительно-монтажные участки

Инспектор по кадрам

Главный бухгалтер

Планово-экономический отдел

Генеральный директор

Комиссия по качеству

Начальник службы качества

Инженер (техник) лаборантного поста

Инженер-геодезист

Инженер по качеству

Мероприятия по ускорению привлечения денежных средств

Мероприятия по замедлению выплат денежных средств

Обеспечение частичной или полной предоплаты за продукцию, пользующуюся большим спросом на рынке

Сокращение сроков предоставления товарного кредита покупателям

Реструктуризация полученных кредитов путем перевода краткосрочных в долгосрочные

Приобретение долгосрочных активов на условиях лизинга

Использование флоута (периода прохождения выписанных платежных документов до их оплаты) для замедления инкассации собственных платежных документов

Увеличение по согласованности с поставщиками сроков предоставления предприятию товарного кредита

Использование современных форм реинвестирования дебиторской задолженности (учета векселей, факторинга, форфейтинга)

Ускорение инкассации просроченной дебиторской задолженности

Увеличение размера ценовых скидок для реализации продукции за наличный расчет

Мероприятия по увеличению положительного денежного потока

Мероприятия по сокращению отрицательного денежного потока

Дополнительная эмиссия акций

Дополнительный выпуск облигационного займа

Передача в муниципальную собственность объектов соцкультбыта

Сокращение объема финансовых инвестиций

Сокращение объема реальных инвестиций

Снижение суммы постоянных издержек предприятия

Продажа или сдача в аренду неиспользуемых видов основных средств

Продажа части долгосрочных финансовых вложений

Привлечение долгосрочных кредитов

Привлечение стратегических инвесторов

Список литературы

- Налоговый кодекс РФ (часть 2) от 05.08.2000 № 117-ФЗ (ред. от 05.04.2010) // http://www.consultant.ru/popular/nalog2

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворенной структуры баланса, утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) предприятий при Госимуществе России от 12 августа 1994 г. № 31-р // Библиотека нормативно-технической документации http://www.xjob.ru

- Методические указания по проведению анализа финансового состояния организаций, утвержденные приказом Федеральной службы России по финансовому оздоровлению и банкротству от 23 января 2001 г. № 16 // Библиотека нормативно-технической документации http://www.xjob.ru

- Абрамова А.С. Ошибки в расчетах с дебиторами кредиторами // Бухгалтерский учет, 2009, № 6, с. 9−13.

- Абрютина М.С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент, 2007, № 6, с. 28−34.

- Анущенкова К.А. Финансово-экономический анализ: Учебное пособие. — М.: Дашков и Ко, 2008, 404 с.

- Беллендир М.В., Щеглова Т. Л. Экономический анализ: Учебно-методический комплекс. — Новосибирск, НГУЭУ, 2007, 124 с.

- Бланк И.А. Управление капиталом: Учебный курс для вузов. — М.: Ника-Центр, 2007, 576 с.

- Богомолова И.П., Рукин Б. П., Тепинина Е. И. Оценка финансовой устойчивости и платежеспособности промышленного предприятия // Экономический анализ: теория и практика, 2008, № 19, с. 5−6.

- Бородина Е.И. Финансовый анализ в системе менеджмента организации // Экономический анализ: теория и практика, 2008, № 22, с.15−22.

- Бочарова И.В., Ендовицкий Д. А. Анализ и оценка кредитоспособности заемщика: Учебно-практическое пособие для вузов. — М.: КноРус, 2008, 264 с.

- Ван Хорн Дж. К. Основы управления финансами / Пер. с англ. — М.: Финансы и статистика, 2010, 430 с.

- Васильева Л.С., Петровская М. Н. Финансовый анализ: Учебник. — М.: КНОРУС, 2007, 816 с.

- Галушкина А. Оценка финансовой устойчивости промышленного предприятия // Проблемы теории и практики управления, 2008, № 10,

- с. 54−58.

- Гиляровская Л.Т., Лысенко Д. В. Комплексный экономический анализ хозяйственной деятельности: Учебник. — М.: ТК Велби, 2008, 360 с.

- Глазунов В. М. Анализ финансового состояния предприятия // Финансы, 2006, № 2, с. 15−21.

- Давыдова Л.В., Ильминская С. А. Финансовые ресурсы и их роль в обеспечении финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения, 2008, № 12, с. 10−15.

- Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности: Учеб. пособие. — М.: Дело и сервис, 2004, 348 с.

- Жук В. Система мониторинга ключевых показателей предприятия // Экономика и жизнь, 2007, № 24, с. 31−33.

- Ильина И.В., Сидоренко О. В. Анализ связи финансовых коэффициентов // Экономический анализ: теория и практика, 2009, № 12, с.27−35.

- Ковалев В.В. Курс финансового менеджмента. — М.: Проспект, 2010, 480 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2007, 560 с.

- Когденко В.Г. Аналитическое обеспечение финансового менеджмента // Экономический анализ: теория и практика, 2008, № 20, с.21−29.

- Колядов Л.В., Матвеев Ф. Р., Отвагина Л. Н. Анализ эффективности и финансовой стабильности предприятия: Учеб. пособие для вузов. — М.: ООО «Недра-Бизнесцентр», 2007, 213 с.

- Лапуста М.Г., Мазурина Т. Ю., Скамай Л. Г. Финансы организаций (предприятий): Учебник. — М.: ИНФРА-М, 2007, 575 с.

- Липатова В.А. Признание безнадежного долга убытком: правовая классификация, налоговые последствия // Бухгалтерский учет, 2009, № 1,

- с. 13−22.

- Лиференко Г. Н. Финансовый анализ предприятия: Учебное пособие, М.: Экзамен, 2007, 490 с.

- Мальцева А.В. Экономический анализ эффективности использования оборотного капитала. — СПб.: Изд-во ин-та управления и экономики, 2006, 77 с.

- Мишин Ю.А. Формирование учетной управленческой информации в системе рационального эффективного управления запасами // Экономический анализ: теория и практика, 2008, № 16, с. 40−44.

- Мездриков Ю.В. Аналитическое обеспечение управления дебиторской задолженностью // Экономический анализ: теория и практика, 2008, № 5, с. 39−45.

- Мездриков Ю.В. Аналитическое обоснование потребности предприятия в оборотном капитале. — Саратов: СГСЭУ, 2007, 59 с.

- Мездриков Ю.В. Комплексный анализ оборотного капитала. — Саратов: СГСЭУ, 2008, 139 с.

- Мездриков Ю.В. Методологические основы учетно-аналитического обеспечения управления оборотным капиталом. — Саратов: СГСЭУ, 2007, 186 с.

- Нечаев В.И., Герасимова Л. Н., Резниченко С. М. Методические аспекты анализа оборотного капитала и оборотных средств. — Краснодар: Просвещение, 2007, 373 с.

- Пименова Е.М. Формирование системы показателей комплексной оценки делового потенциала предприятия. — Самара: изд-во Самар. гос.экон.ун-та, 2007, 236 с.

- Попова Л.В. Финансовое управление оборотным капиталом предприятий. — Волгоград: ВГСХА, 2006, 173 с.

- Прусакова М.Ю. Оценка финансового состояния предприятия: методики и приемы. — М.: Вершина, 2008, 80 с.

- Рубцова Е.А., Фомичева Л. П. Антикризисные меры: управление дебиторской задолженностью // Налоговый вестник, 2009, № 6, с. 6−19.

- Соколова Н.А. Анализ и управление дебиторской задолженности в условиях финансового кризиса // Бухгалтерский учет, 2009, № 6, с. 56−62.

- Соколова Н.А., Томшинская И. Н. Управление дебиторской задолженностью: способы истребования обязательств // Бухгалтреский учет, 2009, № 9, с. 49−55.

- Соколова Н.А., Томшинская И. Н. Форфейтинг как способ управления дебиторской задолженностью // Бухгалтреский учет, 2009, № 13, с. 45−49

- Скобелева З.К. Методика финансового анализа организации. — СПб.: Балт. гос.тех.ун-т, 2008, 34 с.

- Финансовый менеджмент: Учебник для вузов / Под ред. акад.

- Г. Б. Поляка. — М.: ЮНИТИ-ДАНА, 2007, 527 с.

- Чайковская Н.В. Методика анализа финансово-хозяйственной деятельности предприятия. — Меером, 2008, 186 с.

- Чалдаева Л.А. Управление оборотным капиталом в условиях транзитивной экономики // Финансы и кредит, 2009, № 17, с. 49−52.

- Черняева И.В. Новые подходы к диагностике финансовой состоятельности коммерческой организации // Экономический анализ: теория и практика, 2008, № 17, с. 36−45.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: Учебник. — Ростов н/Д: Феникс, 2009, 379 с.

- Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. — М.: ИНФРА-М, 2005, 428 с.

- Штыкова О.А. Ускорение оборота капитала в строительстве // Финансы, 2008, с. 63−65.

- Щербакова Л.В. Формирование системы оценки эффективности деятельности строительных предприятий. — Пенза: ПГУАС, 2006, 143 с.

- Ялялиева Т.В. Учет и анализ в системе управления оборотными активами организаций. — Йошкар-Ола, МГТУ, 2007, 152 с.

- Официальный сайт Федеральной налоговой службы России. — Режим доступа: http://www.nalog.ru, свободный

- Официальный сайт Федеральной таможенной службы России. — Режим доступа: http://www.customs.ru, свободный