При разработке текста импортного контракта юристами компании «Энроф» изучается соответствующая нормативная правовая база заключения международных сделок, возможность использования типовых контрактов, других общих условий поставки отдельных товаров. Текст предлагаемого контракта постатейно ориентирован на защиту интересов импортера, в связи с чем содержит расширительное толкование предмета контракта, подробную характеристику товара и порядок его проверки, гарантии по качеству (их объем и сроки действия), требования к упаковке и маркировке товара, условия приемки-сдачи товара по количеству и качеству, например, предварительный осмотр товара в стране продавца и окончательная приемка товара в стране покупателя.

Валютно-финансовые условия контракта отражают выгодные для компании «Энроф» способы и формы расчета, подробный перечень документов, против которых производится оплата товара компанией, как покупателя.

Статья «Претензии» по своему содержанию обеспечивает права компании, как импортера продукции, на заявление претензий по количеству и качеству товара, срокам поставки и другим основаниям и действенные способы их удовлетворения.

В контракте включен перечень санкций, применяемых к продавцу-экспортеру за нарушение контрактных обязательств, и условия форс-мажора, ограничивающие возможности исполнения обязательств продавцом.

Техника исполнения импортных операций ВЭД-службой компании «Энроф» включает:

контроль за качественным изготовлением закупленной товарной продукции и ее своевременной доставкой из-за границы. Для этого в компании предусмотрена возможность командирования специалистов отдела на предприятие продавца для предварительного инспектирования товара;

организацию транспортировки товара из-за границы (в зависимости от базисных условий поставки товара). Допустим, компания «Энроф» заключила контракт с иностранным поставщиком на базисных условиях FOB (Free on Board) (…named port of shipment) или Франко-борт (… название порта отгрузки). Тогда, согласно этим условиям, в обязанности компании входило бы заблаговременное фрахтование судна, извещение продавца о дате и времени прибытия судна в порт погрузки, страхование товара в пути до пункта назначения, выдача инструкций экспедитору, контроль за надлежащей погрузкой и выгрузкой товара в портах отправления и прибытия, оформление генерального акта и аварийного сертификата в порту выгрузки;

проведение расчетов за поставленный товар: при аккредитивной форме расчетов — это выдача в необходимые сроки банковской гарантии и открытие аккредитива в пользу продавца, проверка поступивших от экспортера документов. Окончательный расчет между компанией «Энроф» и ее иностранным партнером производится на основании результатов приемки товарной продукции в России, стране компании-покупателя;

организацию работы с претензиями: предъявление претензий продавцу в сроки, установленные контрактом, и контроль за их удовлетворением. В необходимых случаях компанией готовится пакет документов и материалов для передачи искового заявления в арбитражный суд;

итоговый анализ эффективности проведенной импортной операции и разработка мероприятий по ее повышению в будущем.

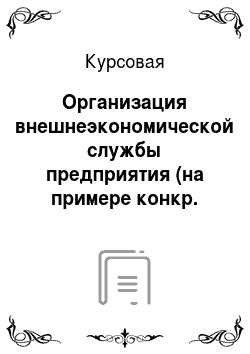

Схема осуществления импортной сделки при прямых связях между ООО «Энроф» и иностранным партнером После организации собственной службы ВЭД, компания ООО «Энроф» имеет возможность работать со своими иностранными партнерами напрямую, без участия торговых посредников по осуществлению импортных операций. Рассмотрим схему осуществления ВЭД-службой предприятия импортной сделки между компанией «Phillips-Van Heusen Corporation», представляющей торговую марку «Calvin Klein» и самой компанией «Энроф». Операция заключается в импорте товаров народного потребления (в частности, одежды) российской фирмой на базисных условиях поставки согласно Инкотермс-2000 DDU c 30%-ным авансовым платежом.

Схема включает в себя следующие операции:

ООО «Энроф» и «Phillips-Van Heusen Corporation» провели переговоры и заключили контракт на поставку партии одежды линейки «Jeans»;

ООО «Энроф» оформляет паспорт импортной сделки и регистрирует его в своем банке;

ООО «Энроф» дает поручение «Внешторгбанку» на перечисление аванса в размере 30%-ной стоимости сделки в адрес контрагента;

ООО «Энроф» получает банковскую гарантию «Внешторгбанка» на перечисление оставшихся 70% от общей стоимости контракта;

ООО «Энроф» предоставляет американской фирме платежное поручение с отметкой банка и банковскую гарантию «Внешторгбанка» на ставшиеся 70% стоимости сделки;

«Внешторгбанк» перечисляет авансовый платеж ООО «Энроф» в банк Экспортера;

Банк Экспортера зачисляет авансовый платеж на счет «Phillips-Van Heusen Corporation»;

«Phillips-Van Heusen Corporation» предоставляет импортеру фирменную гарантию о возврате аванса в случае невозможности поставки товара;

Экспортер страхует предмет сделки;

«Phillips-Van Heusen Corporation» заключает договор на доставку товара в Россию с транспортно-экспедиторской фирмой;

Экспортер по факсу, либо посредством электронной почты информирует ООО «Энроф» о дате отгрузки, называет имя транспортно-экспедиционного агента;

ООО «Энроф» получает в управлении уполномоченного Министерства экономического развития и торговли разрешение (лицензию) на импорт товаров народного потребления;

Груз пересекает таможенную границу США, транзитных стран и поступает на таможенный пост;

ООО «Энроф» производит растаможивание груза;

Товар поступает на склад ООО «Энроф»;

Импортер извещает «Phillips-Van Heusen Corporation» о количестве полученного товара;

ООО «Энроф» дает поручение «Внешторгбанку» на перечисление оставшихся 70% стоимости сделки;

«Внешторгбанк» перечисляет оставшуюся сумму в банк Экспортера;

Деньги в полном объеме поступают на счет «Phillips-Van Heusen Corporation».

США Россия

13 13

14 15

10 5

9 11 12

7 19 2 3 4 17

Рис. 2. Схема организации и исполнения импортной сделки на закупку ВЭД-службой компании «Энроф» у американской фирмы «Phillips-Van Heusen Corporation» линейки одежды Calvin Klein (Jeans) на условиях DDU c 30%-ным авансовым платежом Заключение Данная курсовая работа рассмотрела вопрос по организации внешнеэкономической службы на предприятии. Для ответа на этот вопрос в работе потребовалось рассмотреть несколько важных моментов. Например, что для осуществления внешнеэкономических связей необходима государственная регистрация предприятия как участника внешнеэкономической деятельности; внешнеторговое подразделение в составе организации является его структурным подразделением, которое не обладает статусом юридического лица, но имеет право заключать внешнеторговые сделки по импортным операциям, а также хозяйственные договоры с другими организациями от имени и по поручению той организации, в составе которой оно (подразделение) создано; и что предприятие «Энроф», имеющее специальное подразделение (службу ВЭД), в зависимости от масштаба, объема импортируемой товарной продукции в некоторых случаях может выделить эту службу во внешнеторговую структуру на правах отдельного юридического лица.

Список использованной литературы Указ Президента РСФСР от 15.

11.1991 № 213 «О либерализации внешнеэкономической деятельности на территории РСФСР».

Бровкова Е.Г., Продиус И. П. Внешнеэкономическая деятельность. — М.: Сирин, 2002.

Воронкова О.Н., Пузакова Е. П. Внешнеэкономическая деятельность: организация и управление. Учебное пособие, 2-ое изд. — М.: Экономистъ, 2008.

Грачев Ю. Н. Внешнеэкономическая деятельность. Организация и техника внешнеэкономических операций: учебнопракт. пособие. — М.: ВАВТ, 2001.

Ефимов И. С. Стратегия и тактика управления коммерческой сделкой: подготовка, заключение, исполнение: учебное пособие. — М.: Дело, 2002.

Жданов А. И. Практическое руководство по внешнеэкономической деятельности. — СПб: Питер, 2001.

Информационно-правовая база «Консультант Плюс».

Кратко Н. Н. Международное предпринимательство: учеб. Пособие. — М.: ИНФРА-М, 2001.

Мазур И.И., Шапиро В. Д., Ольденрогге Н. Г. Управление проектами. Учебное пособие, 4-ое изд. — М.: Омега-Л, 2007.

Матвеева О. П. Организация и технология внешнеторговых операций. — М.: ИВЦ «Маркетинг», 2000.

Михайлин А. Н. Управление внешнеэкономической деятельностью фирмы. — М.: МАЭП, 2000.

Налоговый вестник. Статья «Право собственности при поставке товаров на условиях DDU», 2003, № 18.

Плотников А. Ю. Новый ИНКОТЕРМС-2000: содержание, практика, применение, комментарий. — М.: Приор, 2002.

Покровская В. В. Внешнеэкономическая деятельность: учебник. — М.: Экономистъ, 2006.

Попов С. В. Внешнеэкономическая деятельность фирмы. Особенности менеджмента и маркетинга. — М.: Ось-89, 2000.

Рубинская Э. Т. Управление внешнеэкономической деятельностью предприятия: учебное пособие. — М.: Приор, 2001.

Стровский Л. Е. Внешнеэкономическая деятельность предприятия. — М.: ЮНИТИ, 2001.

Сухарев А. Я. Большой юридический словарь.

3-е изд. — М.: ИНФРА, 2007.

Указ Президента РСФСР от 15.

11.1991 № 213 «О либерализации внешнеэкономической деятельности на территории РСФСР», пункт 1.

Централизация — это концентрация в принятии решений, сосредоточение власти на высшем уровне.

Децентрализация — делегирование (передача) прав и ответственности нижестоящим уровням управления. Оптимальное соотношение централизации и децентрализации обеспечивает оперативность и реалистичность управленческих решений.

Базисные условия поставки — специальные условия, которые определяют обязанности продавца и покупателя по доставке товара и устанавливают момент перехода риска случайной гибели или повреждения товара с продавца на покупателя.

Инкотермс 2000 — международные правила, признанные правительственными органами, юридическими компаниями и коммерсантами по всему миру как толкование наиболее применимых в международной торговле терминов. Сфера действия Инкотермс распространяется на права и обязанности сторон по договору купли-продажи в части поставки товаров. Каждый термин представляет собой аббревиатуру из трех букв. DDU — (Delivered Duty Unpaid) (…named place of destination) — поставка без оплаты пошлины (… название места назначения). Согласно этому термину, условие поставки заключается в том, что продавец предоставляет не прошедший таможенную очистку и не разгруженный с прибывшего транспортного средства товар в распоряжение покупателя в названном месте назначения. Продавец обязан нести все расходы и риски, связанные с транспортировкой товара до этого места, за исключением любых сборов, собираемых для импорта в стране назначения. Ответственность за такие сборы должен нести покупатель, также как и за другие расходы и риски, возникшие в связи с тем, что он не смог вовремя пройти таможенную очистку для импорта.

Инженер-переводчик

Экономист по ВЭД

Менеджер по ВЭД

Специалист по международному маркетингу

Специалист по логистике

Протокольное бюро

Начальник ОВЭД

Юрист

Транспортно-экспедиторская фирма Таможня

Таможенный пост

Страховая компания

«Phillips-Van Heusen Corporation»

ООО «Энроф»

Управление Уполномоченного Минэкономразвития Банк Экспортера

Банк импортера «Внешторгбанк»