Виды, формы, системы и бухгалтерский учет оплаты труда (на примере ООО «АБЦ»)

В программе «1С:Зарплата и Управление Персоналом 8» реализована возможность ведения учета нескольких организаций в единой информационной базе. Организации могут использовать общие списки физических лиц, классификаторы аналитической информации и т. д. При этом каждая организация может вести учет по общей или упрощенной системе налогообложения в рамках одной и той же информационной базы… Читать ещё >

Виды, формы, системы и бухгалтерский учет оплаты труда (на примере ООО «АБЦ») (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

- 1. 1. Виды и формы оплаты труда

- 1. 2. Системы оплаты труда и расходы налогоплательщика на оплату труда

- 1. 3. Отражение заработной платы в бухгалтерском учете

- 1. 4. Порядок, место и сроки выплаты заработной платы

- 1. 5. Последствия задержки заработной платы вследствие финансового кризиса

- 2. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ООО «АБЦ»

- 2. 1. Краткая характеристика ООО «АБЦ»

- 2. 2. Начисление налога на доходы физических лиц

- 2. 2. Начисление налога на доходы физических лиц

- 2. 3. Порядок исчисления Единого социального налога

- 2. 4. Расчет оплаты отпускных в ООО «АБЦ»

- 3. ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ОТЧЕТНОСТЬ ОПЛАТЫ ТРУДА В ООО «АБЦ»

- 3. 1. Налоговая отчетность по оплате труда

- 3. 2. Плюсы и минусы повременной оплаты труда в ООО «АБЦ» и сравнение её со сдельной системой

- 3. 3. Разработка рекомендаций по усовершенствованию системы оплаты труда в ООО «АБЦ»

- 3. 4. Внедрение программы «1С: Зарплата и Управление Персоналом 8»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

К моменту начисления отпускных налогооблагаемый доход сотрудника ООО «АБЦ» уже превысил 40 000 руб. Поэтому стандартные вычеты ему не предоставляются. Сумма НДФЛ составит 1 820 руб. (14 000 руб. х

13%). В конце июля в бухгалтерском учете ООО «АБЦ» были сделаны следующие проводки Дебет 26 Кредит 70 — 3 000 руб. — сотруднику начислены отпускные за июль Дебет 97 Кредит 70 — 11 000 руб. (14 000 руб.

— 3 000 руб.) — сотруднику начислены отпускные за август;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ» — 1 820 руб. — удержан НДФЛ с суммы отпускных;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51 — 1 820 руб. — сумма налога, удержанная с отпускных, перечислена в бюджет;

Дебет 70 Кредит 50 — 12 180 руб. (14 000 руб. — 1 820 руб.) — сотрудник получил из кассы отпускные В августе бухгалтер ООО «АБЦ» спишет на затраты отпускные, которые были учтены как расходы будущих периодов: Дебет 26 Кредит 97 — 11 000 руб. — списаны на затраты отпускные сотрудника за август. В целях исчисления НДФЛ вся сумма отпускных в размере 14 000 руб. включена в совокупный доход работника за июль и отражена в индивидуальной карточке (№ 1-НДФЛ).

На суммы, которые организация выплачивает работнику, в том числе и на отпускные, необходимо начислить ЕСН (ст. 236 НК РФ). В том месяце, когда отпускные фактически начислены, на сумму отпускных начисляется ЕСН (п. 1 ст. 236 НК РФ, ст. 242 НК РФ). При этом момент выплаты отпускных значения не имеет. Такое же правило действует и в том случае, когда отпуск приходится более чем на один месяц. ЕСН начисляется в том месяце, когда отпускные начислены.

При этом вся сумма налога включается в расходы для целей налогообложения прибыли одновременно в момент начисления (пп. 1 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ). Все сказанное выше актуально и для взносов на обязательное пенсионное страхование, которые рассчитываются исходя из налоговой базы по ЕСН (ст.

10 Федерального закона от 15.

12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). И наконец, на сумму отпускных необходимо начислить взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 02.

03.2000 № 184).

Вернемся к предыдущим примерам. ООО «АБЦ» платит ЕСН по ставке 26%, а отчисления на страхование от несчастных случаев на производстве и профзаболеваний — в размере 0,3%. Сотрудник, который уходит в отпуск, родился в 1970 году. Поэтому ставка взносов в ПФ РФ, направляемая на финансирование страховой части пенсии, составляет 10%, а на финансирование накопительной части пенсии — 4%. В конце июля в бухгалтерском учете ООО «АБЦ» были сделаны следующие записи: Дебет 26 Кредит 68, субсчет «Расчеты по ЕСН в федеральный бюджет» — 2 800 руб. (14 000 руб. х 20%) — отражена сумма ЕСН, подлежащая к уплате в федеральный бюджет; Дебет 68, субсчет «Расчеты по ЕСН в федеральный бюджет» Кредит 69, субсчет 2−1 «Расчеты с ПФР по взносам на страховую часть трудовой пенсии» — 1 400 руб.

(14 000 руб. х 10%) отражена сумма взносов на обязательное пенсионное страхование; Дебет 68, субсчет «Расчеты по ЕСН в федеральный бюджет» Кредит 69, субсчет 2−2 «Расчеты с ПФР по взносам на накопительную часть трудовой пенсии» — 560 руб. (

14 000 руб. х 4%) — отражена сумма взносов на обязательное пенсионное страхование;

Дебет 26 Кредит 69, субсчет 1−1 «Расчеты с ФСС по ЕСН» — 406 руб. (14 000 руб. х 2,9%) — отражена сумма ЕСН, причитающаяся к уплате в ФСС;

Дебет 26 Кредит 69, субсчет 3−1 «Расчеты с ФФОМС» — 154 руб. (14 000 руб. х 1,1%) — отражена сумма ЕСН, причитающаяся к уплате в ФФОМС;

Дебет 26 Кредит 69, субсчет 3−2 «Расчеты с МГФОМС» — 280 руб. (14 000 руб. х 2,0%) — отражена сумма ЕСН, причитающаяся к уплате в ТФОМС;

Дебет 26 Кредит 69, субсчет 1−2 «Расчеты с ФСС по взносам от несчастных случаев на производстве и профзаболеваний» — 42 руб. (14 000 руб. х 0,3%) — отражена сумма взносов от несчастных случаев на производстве и профзаболеваний.

Для выплаты заработной платы работникам бухгалтер составляет платежную ведомость, которую подписывает руководитель организации и главный бухгалтер.

В результате можно выделить следующие документы, в которых отражаются все данные, связанные с расчетом и выплатой заработной платы (см. Прил. № 1):

Расчетная ведомость (см. Прил. № 2,7)

Ведомость по расчету подоходного налога Ведомость по расчету социального налога Ведомость по расчетам с Пенсионным фондом Платежная ведомость (см. Прил. № 5)

Налоговые карточки и карточки по Единому социальному налогу на каждого сотрудника.

3. Экономический анализ и отчетность оплаты труда в ООО «АБЦ»

Налоговая отчетность по оплате труда Налог на доходы физических лиц. Согласно п. 1 ст.226 НК РФ организация, от которой работник получил доход, обязана исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13% [4].

Единый социальный налог. Налоговая база определяется как сумма выплат и иных вознаграждений, начисленных работодателями за налоговый период в пользу работников на основании п. 1 ст.241 НК РФ. Налогообложение производится по ставкам, указанным в ст. 241 НК РФ [4].

Взносы на обязательное пенсионное страхование. Согласно п. 2 ст.243 НК РФ сумма ЕСН, подлежащая уплате в федеральный бюджет, уменьшается на сумму начисленных за тот же период страховых взносов на обязательное пенсионное страхование.

Страховые взносы на обязательное социальное страхование от несчастных случаев. Согласно п. 1 ст.5 Федерального закона от 24.

07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» физические лица, выполняющие работу на основании трудового договора, заключенного с организацией (страхователем), подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Начисление и уплата страховых взносов производятся по страховым тарифам, которые устанавливаются ежегодно соответствующим федеральным законом.

В целях исчисления налога на прибыль суммы начисленной заработной платы признаются расходами на оплату труда и относятся к расходам, связанным с производством и реализацией (ст. 255 НК РФ).

Суммы ЕСН также относятся к расходам, связанным с производством и реализацией, но признаются в качестве прочих расходов как суммы налогов и сборов, начисленные в установленном законодательством РФ налогах и сборах порядке (пп.1 п. 1 ст.264 НК РФ).

Взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний включаются в состав прочих расходов, связанных с производством и реализацией.

Согласно ст. 318 НК РФ расходы на производство и реализацию подразделяются на прямые и косвенные. Сумма косвенных расходов, осуществленных в отчетном периоде, в полном объеме относится к расходам текущего отчетного периода. А сумма прямых расходов, произведенных в отчетном периоде, распределяется на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной в отчетном периоде продукции. Расходы на оплату труда персонала, участвующего в процессе производства товаров (выполнение работ, оказания услуг), а также суммы ЕСН, начисленного на указанные суммы, относятся к прямым расходам (см. приложения) [4].

3.

2. Плюсы и минусы повременной оплаты труда в ООО «АБЦ» и сравнение её со сдельной системой

Повременную и сдельную системы редко встречаются в чистом виде, но в ООО «АБЦ» повременная система оплаты труда. На практике они обычно применяются в сочетании с иными системами, например премиальной, в связи, с чем и называются повременно-премиальной и сдельно-премиальной формой оплаты труда. При повременной системе оплачивается проработанное время на основе тарифной ставки. В зависимости от единицы учета проработанного времени применяются тарифные ставки часовые, дневные и месячные. Конечный заработок работника, труд которого оплачивается на основе часовой или дневной тарифной ставки, зависит от числа рабочих часов или дней, отработанных в учетном периоде. В случае применения для оплаты труда месячной тарифной ставки заработок человека, полностью проработавшего все рабочие дни по графику в данном месяце, не изменится, несмотря даже на то что в разных месяцах число рабочих дней различное.

Сдельная система оплаты труда, как правило, применяется там, где есть возможность фиксировать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. По сдельной системе оплачивается количество произведенной продукции, и оплата осуществляется на основе сдельных расценок. Конечный заработок определяется так: сдельная расценка умножается на количество произведенной продукции (выполненных операций). Сдельная оплата труда тоже может быть разной. В зависимости от способа подсчета заработка применяется прямая сдельная, сдельно-прогрессивная, косвенная, аккордная системы оплаты труда. При прямой сдельной оплате заработок определяется по одинаковой расценке за всю произведенную продукцию[14, с.

36]. При сдельно-прогрессивной — заработок за произведенную продукцию в пределах установленной нормы начисляется на основе нормальной сдельной расценки, а за продукцию сверх нормы — по прогрессивно нарастающим расценкам. Но на практике это уже реже встречается. Кроме того, есть еще аккордная оплата труда.

Она предусматривает вознаграждение лишь за полный комплекс выполненных работ без учета выполненных производственных операций. Повременная и сдельная системы оплаты труда применяются, как уже сказано, в сочетании с премиальной системой. Премиальная система обычно закрепляеются в актах самой организации (локальных актах, как они называются на юридическом языке). Важно помнить, что при определении заработка, на который начисляются премии, в него может включаться не только ставка, но и надбавки к ставке (окладу): за работу в неблагоприятных условиях, интенсивность труда, работу в ночное время, за совмещение профессий, выполнение обязанностей бригадира, увеличение объема работ, за высокое профессиональное мастерство, за классность, выполнение особо важной работы, за ученую степень, персональная надбавка. К числу стимулирующих выплат, дополняющих основные системы оплаты труда, относится вознаграждение работникам по итогам годовой работы, которое широко практикуется как в организациях, находящихся на бюджетном финансировании, так и в коммерческих организациях.

Размер вознаграждения зависит от продолжительности непрерывной работы на данном предприятии, в организации. Право на получение вознаграждения по итогам годовой работы в полном размере имеют все работники, проработавшие полностью календарный год. При этом вознаграждение выплачивается даже в том случае, если человек на момент начала его выплаты уже уволился. Системы оплаты и стимулирования труда устанавливаются работодателем с учетом мнения выборного профсоюзного органа данной организации. Так какая все же система оплаты труда, повременная или сдельная, лучше? Однозначно ответить на этот вопрос нашей читательницы нельзя. С одной стороны, преимущества повременной системы очевидны. В этом случае работник вроде бы ни при каких условиях не должен остаться с пустым карманом.

Но в то же время нельзя забывать, что эта система оплаты труда отнюдь не стимулирует человека к повышению качества своего труда. Поэтому во многих организациях все активнее используется так называемая комбинированная система. Работнику назначается по договору какой-то минимум, который ему гарантирован работодателем. Далее включается сдельная система, поэтому в целом доход работника зависит от того, сколько он работал в истекшем месяце. А во многих случаях — и от того, как он работал.

Такая комбинация вовсе не противоречит трудовому законодательству. Более того, если речь идет о работе, основанной на какой-либо интеллектуальной деятельности, например, о научной, о преподавании в высших учебных заведениях или, скажем, о журналистике, подобная комбинированная система представляется оптимальной[18, с. 157]. Человеку гарантирован минимум, необходимый ему, просто чтобы выжить, а дальше включается стимул к большой, серьезной, высококачественной работе. Практика показывает, что сегодня еще не все работодатели идут на такую систему оплаты труда своих работников. Дело здесь в том, что далеко не все в погоне за прибылью способны оценить степень квалификации работников, да и саму специфику творческой, научной либо какой-нибудь иной работы.

В этом случае очень много зависит от самого коллектива, от его профсоюзной организации. Лучше всего согласовывать этот вопрос в рамках коллективного трудового договора, то есть в масштабах всего предприятия. Тогда в последующем у каждого конкретного работника будет меньше проблем.

3.3 Разработка рекомендаций по усовершенствованию системы оплаты труда в ООО «АБЦ»

В ходе проведенного исследования выявилось два недостатка в работе бухгалтерии компании.

— во-первых, из-за отсутствия отдела кадров вопросами приема, увольнения и перемещения сотрудников занимается бухгалтер;

— во-вторых, бухгалтер — расчетчик заработной платы не имеет набора стандартных документов для оформления всех расчетов и операций, связанных с начислением и выплатой заработной платы.

Например, хотя у бухгалтера имеется образец заявления о приеме на работу, новые сотрудники пишут заявления от руки.

В настоящее время уже существуют программы, которые помогают решить все эти вопросы. Одной из таких является конфигурация «Зарплата + Управление персоналом» системы программ 1С: 8 версии Предприятие, которая предназначена для расчета заработной платы и ведения кадрового учета на предприятиях, в учреждениях и организациях любой формы собственности и типа финансирования. На предприятии ООО «АБЦ» используется программа «Парус», которая уже не актуальна и требует значительных доработок.

Тогда, как 1С: Зарплата и Кадры, данная конфигурация содержит необходимый набор справочников для ввода и хранения информации, набор документов, регистрирующих те или иные факты хозяйственной деятельности, алгоритмы проведения расчетов, набор отчетов и прочих вспомогательных средств управления данными для расчета заработной платы.

При расчете заработной платы на любом предприятии расчетчику повседневно приходится сталкиваться с необходимостью изучения нормативных материалов. Начисление заработной платы, премирование, различные выплаты и компенсации в соответствии с законодательством о труде, льготы и надбавки, оплата листков нетрудоспособности и выплата социальных пособий — вот неполный перечень вопросов, в которых бухгалтер должен хорошо разбираться, чтобы избегать ошибок, а, следовательно, санкций трудовых инспекций и налоговых органов. Практически нет ни одного вида оплаты или вида удержаний, при определении суммы которых не приходилось бы использовать нормы трудового, гражданского и исполнительного права, изложенные в десятках различных источников.

Также данная конфигурация позволяет регистрировать прием, увольнение и перемещения сотрудников, автоматически создавать стандартные формы кадровых приказов и получать отчеты по кадровым данным сотрудников, что является необходимым для бухгалтера ООО «АБЦ».

3.4 Внедрение программы «1С: Зарплата и Управление Персоналом 8»

Если предприятие установит версию 8, программы 1С: Зарплата и Управление персоналом, то работа на предприятии ООО «АБЦ» значительно станет легче. «1С: Зарплата и Управление Персоналом 8» — это программа массового назначения для комплексной автоматизации расчета заработной платы и реализации кадровой политики предприятий и организаций. Она успешно применяется в кадровых службах и бухгалтериях, а также в других подразделениях, в задачу которых входит организация эффективной работы персонала. «1С: Зарплата и Управление Персоналом 8» — это готовое к работе решение, в котором учтены требования законодательства, реальная практика работы предприятий и мировые тенденции развития методов мотивации и управления персоналом. Прикладное решение «1С: Зарплата и Управление Персоналом 8» автоматизирует решение следующих задач:

расчет заработной платы;

управление финансовой мотивацией персонала;

исчисление регламентированных законодательством налогов и взносов с фонда оплаты труда;

отражение начисленной зарплаты и налогов в затратах предприятия;

управление денежными расчетами с персоналом, включая депонирование;

учет кадров и анализа кадрового состава;

автоматизация кадрового делопроизводства;

планирование потребностей в персонале;

обеспечение бизнеса кадрами;

управление компетенциями, обучением, аттестациями работников.

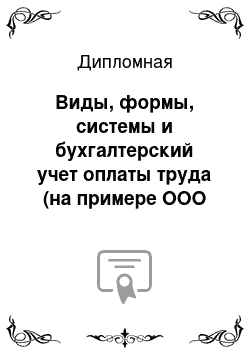

Предметная область, автоматизируемая прикладным решением «1С: Зарплата и Управление Персоналом 8», поясняется следующей схемой.

Рисунок 3. Схема работы программы Программа позволяет вести учет в единой информационной базе от имени нескольких организаций — юридических лиц, а также индивидуальных предпринимателей, которые с точки зрения организации бизнеса составляют единое предприятие. В программе параллельно ведутся два вида учета: управленческий и регламентированный. Управленческий учет ведется по предприятию в целом, а регламентированный учет ведется отдельно для каждой организации. Программа «1С:Зарплата и Управление Персоналом 8» будет полезна всем без исключения работникам предприятия. Кадровая служба получит ценный инструмент автоматизации рутинных задач, в том числе анкетирования и подготовки отчетов о работниках с различными условиями отбора и сортировки.

Работники предприятия будут уверены в том, что в любой момент смогут быстро получить необходимые им справки, сведения о своем отпуске, данные персонифицированного учета в Пенсионном фонде и т. д.

Представление регламентированной отчетности в государственные органы станет гораздо менее трудоемким процессом. Особенно это касается сведений для персонифицированного учета Пенсионного фонда (СЗВ-4, АДВ-11) и отчетности по налогу на доходы физических лиц (2-НДФЛ). «1С:Зарплата и Управление Персоналом 8» создана на технологической платформе нового поколения «1С:Предприятие 8», которая обеспечивает высокую гибкость, настраиваемость, масштабируемость, производительность и эргономичность прикладных решений. В комплект поставки программного продукта входит типовая конфигурация «Зарплата и Управление Персоналом». «1С:Зарплата и Управление Персоналом 8» выпускается в двух версиях: базовая и ПРОФ. Базовая версия представляет собой однопользовательский аналог версии ПРОФ программы «1С:Зарплата и Управление Персоналом 8». С целью ведения бухгалтерского учета обеспечена совместная работа программы «1С:Зарплата и Управление Персоналом 8» с программой «1С:Бухгалтерия 8» .

Преимущества по сравнению с программой «1С:Зарплата и Кадры 7.7»

В программе «1С:Зарплата и Управление Персоналом 8» реализована возможность ведения учета нескольких организаций в единой информационной базе. Организации могут использовать общие списки физических лиц, классификаторы аналитической информации и т. д. При этом каждая организация может вести учет по общей или упрощенной системе налогообложения в рамках одной и той же информационной базы. Реализовано ведение не только регламентированного учета начислений, но и управленческого учета заработной платы со всем многообразием стимулирующих надбавок и бонусов, характерных для современных торговых и производственных предприятий, а также возможность описывать дополнительные начисления со всеми реализованными в конфигурации алгоритмами расчета, в частности, можно описать любое количество дополнительных отпусков с различным отражением в учете. «1С:Зарплата и Управление Персоналом 8» содержит усовершенствованный механизм учета использования рабочего времени с поддержкой:

индивидуальных графиков работы, включая «скользящие», а также сводных индивидуальных графиков;

ввода подробных и/или сводных табелей учета рабочего времени как первичных документов, данные которых используются далее при начислении зарплаты;

оплаты почасовых невыходов, например, внутрисменных простоев специализированными документами.

При формировании табеля учета отработанного времени по форме Т-13 в условиях отсутствия данных о расчетах заработной платы используются данные об отсутствии работников, зарегистрированные в кадровом учете.

Реализованы не только инструменты учета кадров, но и инструментарий управления персоналом: аттестациями, обучением, занятостью, включая планирование отпусков, набор кадров, включая менеджер контактов, и другие возможности. Реализована мощная подсистема кадровой аналитической отчетности, включающая отчеты по произвольным спискам работников, движению работников и наглядные диаграммы отпусков, полноценный воинский учет с формированием необходимой отчетности. Реализованы все унифицированные формы по учету труда, включая формы Т-7, Т-10, Т-10а, Т-54. Современный эргономичный интерфейс прикладного решения «1С:Зарплата и Управление Персоналом 8» делает доступными сервисные возможности «1С:Предприятия 8» :

универсальные средства работы с печатными формами документов с возможностью отправки документа по электронной почте;

универсальная групповая обработка справочников и документов;

подключение внешних обработок и ограничение доступа к их использованию;

подключение дополнительных печатных форм в документах;

подключение дополнительных обработчиков заполнения табличных частей документов;

установка даты запрета изменения данных;

средства администрирования пользователей в режиме «1С: Предприятие» ;

средства разделения доступа к данным по рабочим местам (ролям) пользователей.

Заключение

Темой моей дипломной работы является «Виды, формы, системы и бухгалтерский учет оплаты труда (на примере ООО «АБЦ»).

Начисление и оформление заработной платы сотрудников является необходимой частью работы бухгалтера на любом предприятии.

В ходе проведенной работы были решены поставленные задачи: изучить проблемы учета заработной платы в теории и на практике на примере ООО «АБЦ» и разработать предложение по совершенствованию учета, было принято решение установить новую версию 1С: Зарплата и Управление персоналом 8, которая позволит соединить кадровый и бухгалтерский учет, менеджмент в работе бухгалтерии компании и обеспечит бухгалтера — расчетчика заработной платы всей информацией, необходимой для начисления заработной платы, компенсаций, льгот и других выплат.

Для выплаты заработной платы работникам бухгалтер составляет платежную ведомость, которую подписывает руководитель организации и главный бухгалтер.

В результате дипломной работы можно выделить следующие документы, в которых отражаются все данные, связанные с расчетом и выплатой заработной платы:

Расчетная ведомость Ведомость по расчету подоходного налога Ведомость по расчету социального налога Ведомость по расчетам с Пенсионным фондом Платежная ведомость Налоговые карточки и карточки по Единому социальному налогу на каждого сотрудника.

В работе, я изложил, что в настоящее время применяются повременная и сдельная формы оплаты труда. При повременной оплате производится оплата за проработанное время (независимо от выработки), а при сдельной — за выработку (независимо от проработанного времени).Форма оплаты включает различные системы. Так, повременная форма может быть простой (оплачивается проработанное время по установленной расценке), повременно-премированной (оплачивается отработанное время и выплачивается премия за количественные и качественные показатели). Сдельная форма также может быть простой (всё количество выработанной продукции оплачивается по единой расценке), сдельно-прогрессивной (когда кроме оплаты по сдельным расценкам выплачивается премия за перевыполнение норм и другие показатели), сдельно-косвенной (оплата труда некоторых групп рабочих производится в определенном проценте от заработка основных рабочих, которых они обслуживают), аккордная (оплата производится за определенный объем выполненных работ), коллективная (заработок начисляется по результатам работы всей бригады). Цели и задачи, поставленные в начале работы, я выполнил.

Список использованной литературы Нормативно-правовые акты Гражданский кодекс Российской Федерации (части первая и вторая);

Методические рекомендации по порядку исчисления и уплаты единого социального налога (взноса). Утверждены приказом Министерства Российской Федерации по налогам и сборам от 29.

12.2000 года номер БГ-3−07/465. Закон РФ «О занятости населения в Российской Федерации»

Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.

08.2000 года номер 118-ФЗ;

Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (с изм. и доп. От 24, 25 июля 2002 г.)

Указание ЦБ РФ от 28.

11.2008 № 2135-У «О размере ставки рефинансирования Банка России» .

Федеральный закон «О бухгалтерском учете» от 21.

11.96 года номер 129-ФЗ;

Федеральный закон от 15.

12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» .

Федеральный закон от 25.

11.2008 № 216-ФЗ «О бюджете Фонда социального страхования РФ на 2009 год и на плановый период 2010 и 2011 годов»

Федеральный закон РФ от 24.

06.2008 № 91-ФЗ .

Монографии, книги, статьи, учебные пособия Безруких П. С. Как работать с новым планом счетов. — М.: Бухгалтерский учет, 2001.

Воробьева Е. «Единый социальный налог в 2002 г."//Бухгалтерское приложение к газете «Экономика и жизнь», вып.

3, январь 2002 г.

Воробьева Е. «Оформление выплаты заработной платы"//ФПА АКДИ «Экономика и жизнь», № 15, 2001 г.

Воробьева Е. «Тарифное нормирование заработной платы"//ФПА АКДИ «Экономика и жизнь», № 16, 2001 г.

Ежегодные отпуска//ФПА АКДИ, вып.

14, август 2001 г.

Заработная плата. Расчет. Учет. Налогообложение в 2003 году. — М.: Бератор-Пресс, 2003.

Козлова Е.П. и др. «Бухгалтерский учет» — М., «Финансы и статистика.», 1994 г Козлова Е. П., Парашутин Н. В., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет. — М.: Финансы и статистика, 1996.

Комментарии к новому Плану счетов бухгалтерского учета/А.С.Бакаев, Л. Г. Макарова, Е. А. Мизиковский и др.//Под ред. А. С. Бакаева. — М.: ИПБ-БИНФА, 2001.

Кондраков Н. П. Самоучитель по бухгалтерскому учету. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2002.

Луговой А.В. «Расчеты по оплате труда"//"Бухгалтерский учет», 2001 г.

Малый бизнес: налоги и отчетность/Оганесов А.Р. — М.: ЗАО Издательский дом «Главбух», 2004.

Международные стандарты финансовой отчетности. Издание на русск. яз. — М.: Аскери-Асса, 1998 г.

Нормативная база бухгалтерского учета: Сборник официальных материалов/ Предисловие и составление А. С. Бакаева. — М.: Бухгалтерский учет, 2000.

Палий В.Ф. «Комментарии к новому плану счетов бухгалтерского учета» — Санкт-Петербург, ЛИНФ, 1992 г.

Палий В. Ф. Комментарий нового Плана счетов бухгалтерского учета. — М.: Проспект, 2001.

Пономарева Г. А. Самоучитель по бухгалтерскому учету. — М.: «Приор-издат», 2003.

Проскуряков А.М. «Бухгалтерский учет на малых предприятиях» — Вологда, АНЛЕН, 1992 г.

Ракитина М.Ю. «Выплата заработной платы"//"Российский налоговый курьер», № 17, 2002 г.

Расходы на оплату труда: трудовой и налоговый аспекты//"Российский налоговый курьер", № 6, март 2002 г.

Слепов Ю. «Проблемы экономической обоснованности системы оплаты труда на предприятии"//ФПА АКДИ «Экономика и жизнь», № 17, 2001 г.

Экономика предприятия: Учебник под ред. проф. П. Э. Шлендера и проф. Ю. П. Кокина. — М.: Юристъ, 2002. — 592 с.

Справочно-правовые системы

32. Консультант Плюс Приложения Приложение № 1. Таблица 1.

Хозяйственные операции по расчетом с персоналом (оплате труда) ООО «АБЦ» в 2008 году.

№ пп Дата Описание хозяйственной операции Сумма, руб. 1 10.

01.2008

Перечислен Единый социальный налог, взносы на обязательное пенсионное страхование и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний за декабрь 2007 года 7 321 2 10.

01.2008

Выплачена заработная плата за декабрь 2007 года 12 155 3 11.

01.2008

Перечислены денежные средства с расчетного счета в банке в качестве предоплаты за товар 2 800 000 4 13.

01.2008

Получен товар на склад организации: 1400 штук по цене 2 000 руб. 2 800 000 5 25.

01.2008

Выплачена заработная плата за первую половину января 2008 года 130 050 6 27.

01.2008

Отгружен товар покупателям: 380 штук по цене 2 800 руб. 1 064 000 7 29.

01.2008

Получена оплата от покупателей за товар: 520шт. по цене 2 800 руб. 1 456 000 8 31.

01.2008

Начислена заработная плата за январь 2008 г. 30 000 9 31.

01.2008

Начислены страховые взносы в Пенсионный фонд РФ с заработной платы за январь 2008 г. 4 200 10 31.

01.2008

Начислены взносы на обязательное страхование от НС и ПЗ с заработной платы за январь 2008 г. 65 11 03.

02.2008

Перечислены денежные средства с расчетного счета в банке в качестве предоплаты за товар 3 720 000 12 04.

02.2008

Получена от покупателя предоплата за товар 760 000 13 05.

02.2008

Отгружен товар в счет поступившей ранее предоплаты: 140 шт. по цене 2 800 руб. 392 000 14 05.

02.200Х Получен товар на склад организации: 1 200 шт. по цене 3 100 руб. 3 720 000 15 06.

02.2008

Отгружен товар (в том числе в счет поступившей ранее предоплаты): 500 штук по цене 3 800 руб. 1 900 000 16 10.

02.2008

Уплачен НДФЛ с заработной платы за январь 2008 года 3 900 17 10.

02.2008

Перечислены страховые взносы в Пенсионный фонд РФ с заработной платы за январь 2008 г. 4 200 18 10.

02.2008

Перечислены взносы на обязательное страхование от НС и ПЗ с заработной платы за январь 2008 г. 60 19 10.

02.2008

Выплачена заработная плата за вторую половину января 2008 года 13 050 20 15.

02.2008

Поступили денежные средства за ранее отгруженный товар (окончательный расчет) 1 140 000 21 18.

02.2008

Отгружен товар покупателям: 500 штук по цене 2 800 руб. 1 400 000 22 20.

02.2008

Получена от покупателя предоплата за товар 1 080 000 23 22.

02.2008

Поступили денежные средства за ранее отгруженный товар 1 400 000 24 25.

02.2008

Выплачена заработная плата за первую половину февраля 2008 года 13 485 25 27.

02.2008

Отгружен товар покупателю (портфели) (в том числе в счет поступившей ранее предоплаты): 600 штук по цене 3 800 руб. 2 160 000 26 28.

02.2008

Начислена заработная плата за февраль 200Хг. 31 000 27 28.

02.2008

Начислены страховые взносы в Пенсионный фонд РФ с заработной платы за февраль 200Хг. 4 340 28 28.

02.2008

Начислены взносы на обязательное страхование от НС и ПЗ с заработной платы за февраль 200Хг. 62 29 03.

03.2008

Поступили денежные средства за ранее отгруженный товар 1 080 000 30 05.

03.2008

Отгружен товар покупателям (сумки): 300 штук по цене 2 800 руб. 840 000 31 09.

03.2008

Поступили денежные средства за ранее отгруженный товар 840 000 32 10.

03.2008

Уплачен НДФЛ с заработной платы за февраль 200Х года 4 030 33 10.

03.2008

Перечислены страховые взносы в Пенсионный фонд РФ с заработной платы за февраль 2008 г. 4 340 34 10.

03.2008

Перечислены взносы на обязательное страхование от НС и ПЗ с заработной платы за февраль 2008 г. 62 35 10.

03.2008

Выплачена заработная плата за вторую половину февраля 2008 года 13 485 36 15.

03.2008

Перечислены денежные средства с расчетного счета в банке в качестве предоплаты за товар 1 400 000 37 17.

03.2008

Получен товар (сумки) на склад организации: 1 400 шт. по цене 2 000 руб. 2 800 000 38 18.

03.200Х Отгружен товар покупателям 500 штук по цене 2 800 руб. 1 400 000 39 25.

03.2008

Выплачена заработная плата за первую половину марта 2008 года 13 920 40 26.

03.2008

Получен товар на склад организации: 1 200 шт. по цене 3 100 руб. 3 720 000 41 27.

03.2008

Получена от покупателя предоплата за товар 1 520 000 42 28.

03.2008

Перечислены денежные средства с расчетного счета в банке в качестве оплаты за товар 1 400 000 43 28.

03.2008

Отгружен товар покупателю в счет предоплаты: 400 штук по цене 3 800 руб. 1 520 000 44 31.

03.2008

Начислена заработная плата за март 2008 г. 32 000 45 31.

03.2008

Начислены страховые взносы в Пенсионный фонд РФ с заработной платы за март 2008 г. 4 480 46 31.

03.2008

Начислены взносы на обязательное страхование от НС и ПЗ с заработной платы за март 2008 г. 64 47 31.

03.2008

Признаны расходы на приобретение основных средств 77 576 Приложение № 2. Таблица 2.

Ведомость расчета с работниками организации

№ п/п Дата Начислено Выплачено / удержано Долг Сумма, учитываемая для целей налогообложения за работни-ками за органи;

зацией 1 2 3 4 5 6 7 Остаток на 1 января 2008 г. 12 155 — 1 10.01 12 155 — 2 25.01 13 050 13 050 — 3 31.01 30 000 30 000/3900 13 050 13 050 4 10.02 13 050 13 050 5 25.02 13 485 13 485 — 6 28.02 31 000 31 000/4030 13 485 13 485 7 10.03 13 485 13 485 8 25.03 13 920 13 920 — 9 31.03 32 000 32 000/4160 13 920 13 920 ИТОГО: 93 000 79 145/12 090 13 920 66 990

Приложение № 3. Таблица 3.

Расчет налога на доходы физических лиц ООО «АБЦ» за Декабрь 2008 года Табель-ный номер Фамилия, инициалы Сумма к налогообложе-нию Ставка налогообложе-ния Сумма налага на доходы физических лиц по ставке 13% Материальная выгода Сумма налага на доходы физических лиц по ставке 35% Итого 23 Ермакова Т. В. 5 012,06 13% 652 652 24 Сидоров Е. Г. 3 753,40 13% 488 488 25 Коваленко С. И. 4 369,40 13% 568 568 26 Соснов А. М. 4 313,40 13% 561 561 27 Рыжов И. К. 4 340,00 13% 564 564 50−69 Говорков Л. Е. И другие 93 118,20 13% 12 105 12 105 44 Тарасова А. Б. 7 223,62 13% 939 939 45 Тюрина Н. Е. 1 814,32 13% 236 236 46 Фоменко О. В. 5 625,48 13% 731 731 47 Костров Е. Н. 4 340,00 13% 564 564 48 Широков Г. А. 4 313,40 13% 561 561 70−99 Мягков М. К. и другие 140 583,80 13% 18 276 18 276 103 Иванов И. Д. 8 400,00 13% и 35% 1 092 258,90 91 1 183 108 Александров О. В. 5 600,00 13% 728 728 31 Зимина И. В. 5 600,00 13% 728 728 Итого: 298 407,08 38 793 258,90 91 38 884

Приложение № 4. Таблица 4. Единый социальный налог Элемент налога Характеристика Основание Налогоплательщики Лица, производящие выплаты физическим лицам: Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой. Ст. 235 НК РФ организации индивидуальные предприниматели физические лица, не признаваемые индивидуальными предпринимателями Объект налогообложения выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг, выплачиваемые в пользу физических лиц доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением. Ст. 236 НК РФ Не относятся к объекту налогообложения выплаты в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).Выплаты и вознаграждения не признаются объектом налогообложения, если такие выплаты в текущем отчетном (налоговом) периоде:

у налогоплательщиков-организаций не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль; у налогоплательщиков — индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по НДФЛ.

Также налоговым кодексом предусмотрены суммы, не подлежащие налогообложению. Налоговая база сумма начисленных в пользу физических лиц за налоговый период выплат и иных вознаграждений сумма выплат и вознаграждений за налоговый период в пользу физических лиц. сумма доходов, полученных за налоговый период от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. Ст. 237, 238 НК РФ налоговая база определяется нарастающим итогом отдельно по каждому физическому лицу с начала года по истечении каждого месяца Состав расходов определяется в порядке определения состава затрат, установленных для плательщиков налога на прибыль Налоговые льготы От уплаты налога освобождаются:

Организации — с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 рублей на каждое физическое лицо, являющегося инвалидом I, II или III группы;

Следующие категории налогоплательщиков — с сумм выплат и иных вознаграждений, не превышающих 100 000 рублей в течение налогового периода на каждое физическое лицо:

общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения;

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

учреждения, созданные для достижения социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются общественные организации инвалидов.

Индивидуальные предприниматели и адвокаты, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода; Ст. 239 НК РФ Налоговый (отчетный) период Налоговый период — календарный год Отчетные периоды — первый квартал, полугодие, 9 месяцев календарного года. Ст. 240 НК РФ Налоговые ставки Ставки для с/х товаропроизводителей, организаций народных художественных промыслов и общин коренных народов Севера. Ставки для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории этой зоны. Ставки для организаций, осуществляющих деятельность в области информационных технологий. Ставки для остальных лиц, производящих выплаты физическим лицам. Ставки для индивидуальных предпринимателей Ставки для адвокатов и нотариусов, занимающихся частной практикой.

Ст. 241 НК РФ Исчисление налога Сумма налога исчисляется и уплачивается отдельно в федеральный бюджет и каждый фонд. Сумма налога, подлежащая уплате в федеральный бюджет, уменьшается на сумму начисленных за тот же период страховых взносов (авансовых платежей) на обязательное пенсионное страхование (налоговый вычет), сумма которого не может превышать сумму налога (авансового платежа), подлежащую уплате в федеральный бюджет. По итогам каждого календарного месяца производится расчет ежемесячных авансовых платежей. Сумма ежемесячного авансового платежа, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм. Расчет авансовых платежей производится налоговым органом. Если налогоплательщик начал работать после начала года, он обязан представить в налоговый орган Заявление с указанием сумм предполагаемого дохода за текущий год. Расчет налога по итогам года производится налогоплательщиками, за исключением адвокатов, самостоятельно.

Исчисляют и уплачивают налог с доходов адвокатов коллегии адвокатов, адвокатские бюро и юридические консультации в порядке, предусмотренном для лиц, производящих выплаты физическим лицам, но без применения налогового вычета. Ст. 243 — 245 НК РФ Уплата налога и отчетность Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца. Не позднее 15-го числа месяца, следующего за отчетным периодом налогоплательщики представляют в региональные отделения ФСС сведения (отчеты) по утвержденным ФСС формам. Не позднее 20-го числа месяца, следующего за отчетным периодом, налогоплательщики представляют в налоговый орган Расчет о суммах исчисленных и уплаченных авансовых платежей, о сумме налогового вычета, о суммах фактически уплаченных страховых взносов.

Разница между суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, уплачивается не позднее 15 апреля года, следующего за истекшим налоговым периодом. Не позднее 30 марта года, следующего за истекшим налоговым периодом, налогоплательщики представляют в налоговый орган налоговую декларацию по ЕСН. Копию этой декларации с отметкой налогового органа или иным документом, подтверждающим предоставление декларации, налогоплательщики не позднее 1 июля года, следующего за истекшим налоговым периодом, представляют в территориальный орган Пенсионного фонда РФ. Уплата налога (авансовых платежей) осуществляется отдельными платежными поручениями в федеральный бюджет и каждый из фондов. Авансовые платежи уплачиваются на основании налоговых уведомлений: — за январь-июнь — не позднее 15 июля текущего года в размере ½ годовой суммы ав. платежей;

июль-сентябрь — не позднее 15 октября текущего года в размере ¼ годовой суммы ав. платежей;

— за октябрь-декабрь — не позднее 15 января следующего года в размере ¼ годовой суммы ав. платежей. Разница между суммами авансовых платежей и суммой налога, уплачивается не позднее 15 июля года, следующего за налоговым периодом. Налогоплательщики, представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом. Данные о налоге с доходов адвокатов за прошедший налоговый период коллегии адвокатов, адвокатские бюро, юридические консультации представляют в налоговые органы не позднее 30 марта следующего года.

Количество часов, фактически отработанных работником

Часовая ставка

Сумма заработной платы

Сумма заработной платы

Количество дней, фактически отработанных работником

Дневная ставка

Оклад работника

Количество рабочих дней в месяце

Количество дней, фактически отработанных работником

Сумма заработной платы

Сдельная расценка на единицу изготовленной продукции

Количество изготовленной продукции

Заработная плата

Фонд заработной платы

Общая сумма коэффициентов трудового участия

Коэффициент трудового участия конкретного работника

Сумма заработной платы

Оклад работника

Коэффициент повышения (понижения) заработной платы

Сумма заработной платы

Выручка, полученная по результатам деятельности работника

Процент от выручки

Сумма заработной платы

Ген. директор

Зам. Ген. директора

Главный бухгалтер

Бухгалтер по ОС и материалам Бухгалтер по заработной плате

Управляющий складом

Грузчик

Грузчик

Продавец-консультант

Продавец-консультант

Кассир

Отдел доставки

Бухгалтерия

Отдел развития

Список литературы

- Нормативно-правовые акты

- Гражданский кодекс Российской Федерации (части первая и вторая);

- Методические рекомендации по порядку исчисления и уплаты единого социального налога (взноса). Утверждены приказом Министерства Российской Федерации по налогам и сборам от 29.12.2000 года номер БГ-3−07/465. Закон РФ «О занятости населения в Российской Федерации»

- Налоговый кодекс Российской Федерации (часть вторая). Федеральный закон от 05.08.2000 года номер 118-ФЗ;

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (с изм. и доп. От 24, 25 июля 2002 г.)

- Указание ЦБ РФ от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России».

- Федеральный закон «О бухгалтерском учете» от 21.11.96 года номер 129-ФЗ;

- Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральный закон от 25.11.2008 № 216-ФЗ «О бюджете Фонда социального страхования РФ на 2009 год и на плановый период 2010 и 2011 годов»

- Федеральный закон РФ от 24.06.2008 № 91-ФЗ .

- Монографии, книги, статьи, учебные пособия

- Безруких П.С. Как работать с новым планом счетов. — М.: Бухгалтерский учет, 2001.

- Воробьева Е. «Единый социальный налог в 2002г."//Бухгалтерское приложение к газете „Экономика и жизнь“, вып.3, январь 2002 г.

- Воробьева Е. „Оформление выплаты заработной платы“//ФПА АКДИ „Экономика и жизнь“, № 15, 2001 г.

- Воробьева Е. „Тарифное нормирование заработной платы“//ФПА АКДИ „Экономика и жизнь“, № 16, 2001 г.

- Ежегодные отпуска//ФПА АКДИ, вып.14, август 2001 г.

- Заработная плата. Расчет. Учет. Налогообложение в 2003 году. — М.: Бератор-Пресс, 2003.

- Козлова Е.П. и др. „Бухгалтерский учет“ — М., „Финансы и статистика.“, 1994 г

- Козлова Е.П., Парашутин Н. В., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет. — М.: Финансы и статистика, 1996.

- Комментарии к новому Плану счетов бухгалтерского учета/А.С.Бакаев, Л. Г. Макарова, Е. А. Мизиковский и др.//Под ред. А. С. Бакаева. — М.: ИПБ-БИНФА, 2001.

- Кондраков Н.П. Самоучитель по бухгалтерскому учету. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2002.

- Луговой А.В. „Расчеты по оплате труда“//"Бухгалтерский учет», 2001 г.

- Малый бизнес: налоги и отчетность/Оганесов А.Р. — М.: ЗАО Издательский дом «Главбух», 2004.

- Международные стандарты финансовой отчетности. Издание на русск. яз. — М.: Аскери-Асса, 1998 г.

- Нормативная база бухгалтерского учета: Сборник официальных материалов/ Предисловие и составление А. С. Бакаева. — М.: Бухгалтерский учет, 2000.

- Палий В.Ф. «Комментарии к новому плану счетов бухгалтерского учета» — Санкт-Петербург, ЛИНФ, 1992 г.

- Палий В.Ф. Комментарий нового Плана счетов бухгалтерского учета. — М.: Проспект, 2001.

- Пономарева Г. А. Самоучитель по бухгалтерскому учету. — М.: «Приор-издат», 2003.

- Проскуряков А.М. «Бухгалтерский учет на малых предприятиях» — Вологда, АНЛЕН, 1992 г.

- Ракитина М.Ю. «Выплата заработной платы»//"Российский налоговый курьер", № 17, 2002 г.

- Расходы на оплату труда: трудовой и налоговый аспекты//"Российский налоговый курьер", № 6, март 2002 г.

- Слепов Ю. «Проблемы экономической обоснованности системы оплаты труда на предприятии»//ФПА АКДИ «Экономика и жизнь», № 17, 2001 г.

- Экономика предприятия: Учебник под ред. проф. П. Э. Шлендера и проф. Ю. П. Кокина. — М.: Юристъ, 2002. — 592 с.

- Справочно-правовые системы

- Консультант Плюс