Установленный критерий Коэффициент текущей ликвидности (Ктл) 0,88 0,83 Ктл≥2 Коэффициент абсолютной ликвидности (Кал) 0,004 0,01 Кал≥0,2 Коэффициент быстрой ликвидности (Кбл) 0,78 0,73 Кбл≥0,8

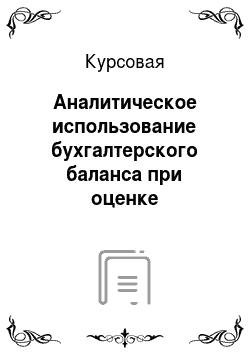

Для большей наглядности представим данные таблицы 2.

4. в виде рисунка 2.

6.

Рисунок 2.

6. Динамика структуры ликвидности баланса ООО «Климат

СнабСервис" за 2012;2013 гг.

Как видно из данных, представленных в таблице 2.4 и рис. 2.6, структуру баланса следует признать неудовлетворительной, так как коэффициенты ликвидности не достигают нормативного значения.

Заключение

В заключение курсовой работы можно сделать ряд выводов.

Бухгалтерская отчетность является важной информационной базой для оценки финансового положения предприятия. При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации.

Баланс предприятия — это одна из форм бухгалтерской отчетности, которая в обобщенном виде отражает его средства по составу и направлениям использования (актив) и источникам их финансирования (пассив) в денежной оценке на определенную дату. Для сравнения в балансе приводятся показатели на начало и конец отчетного периода. По бухгалтерскому балансу организации можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов организации, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Таким образом, можно сделать вывод, что бухгалтерский баланс является реальным средством коммуникации, благодаря которому его руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием. Также можно смело заявить, что именно те аспекты, которые мы можем увидеть в бухгалтерском балансе данного предприятия, являются главными для любого предприятия. То есть бухгалтерский баланс является основой бухгалтерской отчетности.

В практической части работы проведен анализ бухгалтерского баланса на примере ООО «Климат

СнабСервис"

ООО «Климат

СнабСервис" - компания, основным видом деятельности которого является поставка энергосберегающего оборудования для вентиляции и кондиционирования. Структура бухгалтерского баланса включает разделы, а именно — актив и пассив. Они, в свою очередь, содержат перечень определенных статей.

По результатам проведенного анализа показателей бухгалтерского баланса можно сделать вывод о том, что имущество ООО «Климат

СнабСервис" за 2013 год увеличилось, это происходит главным образом за счет увеличения цен на продукцию организации. На протяжении анализируемого периода в составе имущества организации наибольший удельный вес приходится на оборотные активы, а именно дебиторскую задолженность. Имущество ООО «Климат

СнабСервис" на протяжении 2013 г. в основном формируется в основном за счет краткосрочных обязательств, доля которых колеблется от 88,7% на начало 2013 г. до 87,9% на конец 2013 г., то есть абсолютная величина краткосрочных обязательств увеличилась.

Основанием для признания структуры баланса неудовлетворенной, а предприятия — неплатежеспособным, является выполнение одного из условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 0,2, и коэффициент быстрой ликвидности имеет значение менее 0,8. В данном случае выполняются все три условия, что свидетельствует о неустойчивом финансовом положении ООО «Климат

СнабСервис", при котором нарушается платежеспособность самого предприятия.

Негативным изменением является то, что размер дебиторской задолженности за анализируемый период увеличился на 11 280 тыс. руб. Для уменьшения суммы дебиторской задолженности можно разработать график погашения дебиторской задолженности, также можно направлять клиентам письма с уведомлением о необходимости погасить задолженность.

Список используемой литературы

Федеральный закон от 06.

12.2011г. № 402-ФЗ «О бухгалтерском учете» (в ред. от 28.

12.2013 N 425-ФЗ).

Приказ Минфина России от 02.

07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 04.

12.2012 N 154н).

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.

11.2010 N 142н).

Абушинова, Б. В. Методика оценки финансового состояния предприятия / Б. В. Абушинова // Справочник экономиста. -2010. — № 10(88). — С.42 — 48.

Богаченко В. М. Бухгалтерский учет. — М.: Феникс, 2014 — 350 с.

Букина О. А. Азбука бухгалтера. От аванса до баланса. — М.: Феникс, 2013. — 311 с.

Бухгалтерская (финансовая) отчетность: Учеб. Пособие/Под ред. Проф. Ю. И. Сигидова и проф. А. И. Трубилина — М.: Инфра-М, 2012. — 240 с.

Гетьман В.Г., Терехова В. А. Бухгалтерский финансовый учет. — М.: Дашков и Ко, 2013. — 240 с.

Голикова Е. И. Бухгалтерский учет и бухгалтерская отчетность: реформирование. — М.: Дело и Сервис, 2012. — 320 с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис.- 2010; 172 с.

Ефимова О. В. Финансовый анализ. / О.

В. Ефимова. М.: Бухгалтерский учет, 2012. — 250 с.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: Проспект, 2010 — 424с.

Кондраков Н. П. Бухгалтерский учёт: учебник — 2-е изд., перераб. и доп. — М.: ИНФРА, 2011. — 720 с.

Никифорова Н. П. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.//Всё для бухгалтера. 2012. — № 2. — с. 50

Отчетность: бухгалтерская и налоговая (3-е изд., перераб. и доп.)/ Г. Ю. Касьянова — М.: АБАК, 2012. — 340 с.

Островская О. Л. Бухгалтерский баланс // Расчет. 2012. — № 6. С. 36−43.

Петров А.М.- Учет и анализ. Учебник. -М.: Инфра-М, 2014 — 255 с.

Приложение 1

Бухгалтерский баланс

на 31 ДЕКАБРЯ 20 13 г. Коды Форма по ОКУД 710 001

Дата (число, месяц, год) 2013 12 31 Организация ООО «Климат

СнабСервис" по ОКПО 1 408 364

Идентификационный номер налогоплательщика ИНН 5 008 031 553

Вид экономическойдеятельности поОКВЭД 45.

21.3 Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью Общество/частная собственность по ОКОПФ/ОКФС 47 16 Единица измерения: тыс. руб. по ОКЕИ 384 Местонахождение (адрес) Московская область, г. Железнодорожный, ул. Маяковского, д.12

На 31 декабря На 31 декабря На 31 декабря Пояснения Наименование показателя 20 13 г. 20 12 г. 20 11 г. АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы — - - Результаты исследований и разработок — - - Нематериальные поисковые активы — - - Материальные поисковые активы — - - Основные средства 65 100 47 100 46 880

Доходные вложения в материальные ценности — - - Финансовые вложения 2530 — - Отложенные налоговые активы — - - Прочие внеоборотные активы — - - Итого по разделу I 67 620 47 100 46 880 II. ОБОРОТНЫЕ АКТИВЫ Запасы 18 530 14 800 21 880

Налог на добавленную стоимость по приобретенным ценностям 1290 2910 5440

Дебиторская задолженность 156 630 145 350 133 110

Финансовые вложения (за исключением денежных эквивалентов) Денежные средства и денежные эквиваленты 2910 780 1140

Прочие оборотные активы 1270 1270 860 Итого по разделу II 180 640 165 110 162 430 БАЛАНС 248 260 212 210 209 310

Форма 710 001 с. 2

На 31 декабря На 31 декабря На 31 декабря Пояснения Наименование показателя 20 13 г. 20 12 г. 20 11 г. ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 100 100 100 Собственные акции, выкупленные у акционеров (-)7 (-) (-) Переоценка внеоборотных активов — - - Добавочный капитал (без переоценки) — - - Резервный капитал — - - Нераспределенная прибыль (непокрытый убыток) 29 960 23 590 36 140

Итого по разделу III 30 060 23 690 36 240 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства — 270 Отложенные налоговые обязательства — - Оценочные обязательства — - - Прочие обязательства — - - Итого по разделу IV — 270 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность 187 670

Доходы будущих периодов 305 300 — - Оценочные обязательства — - - Прочие обязательства — - - Итого по разделу V 218 200 188 250 173 070 БАЛАНС 248 260 212 210 209 310

Руководитель Главныйбухгалтер (подпись) (расшифровка подписи) (подпись) (расшифровка подписи)

Бухгалтерская (финансовая) отчетность: Учеб. Пособие/Под ред. Проф. Ю. И. Сигидова и проф. А. И. Трубилина — М.: Инфра-М, 2012, с.33

Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М.:Бухгалтерский учет, 2012, с.98

Федеральный закон от 06.

12.2011г. № 402-ФЗ «О бухгалтерском учете», ст. 15,п.1

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.

11.2010 N 142н), п.39

Богаченко В. М. Бухгалтерский учет. — М.: Феникс, 2014, с.

144.

Никифорова Н. П. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.//Всё для бухгалтера. 2013. — № 2, с.50

Главный бухгалтер

Складская служба

Генеральный директор

Отдел продаж

Отдел закупок

Начальник отдела продаж

Бухгалтер по ДС

Бухгалтер по учету товара

Кладовщик

Менеджер по продажам

Начальник отдела

Менеджер по закупкам

Начальник склада

Главный бухгалтер

Бухгалтер по учету денежных средств и расчетов

Бухгалтер по учету товаров