Страхование в РФ, учет расчетов по страхованию имущества

Дипломная

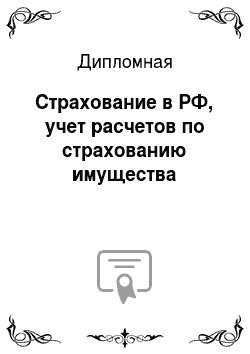

Уплотненный" баланс страховой компании Актив Пассив Раздел 1. Активы Раздел IV. Обязательства Дебиторская задолженность по операциям страхования, в том числе: Задолженность по ДЕПО премий перед перестраховщиками страхователей Кредиторская задолженность по страхованию и сострахованию страховых агентов прочих дебиторов Дебиторская задолженность по операциям перестрахования Фонды предупредительных… Читать ещё >

Список литературы

- ГК РФ// [Электронный ресурс]. — Режим доступа: http://www.consultant.ru (дата обращения: 14.12.2014)

- Постановление Правления ОАО «Сбербанк России» № 2430 от 29.02.2012 «Политика интегрированного управления рисками ОАО «Сбербанк России»

- Асаул А.Н. Методологические аспекты формирования и развития предпринимательских сетей. //[Электронный ресурс]. — Режим доступа: http://www.consultant.ru (дата обращения: 14.12.2014)

- Балабанов И.Т. Основы финансового менеджмента: учебное пособие- М.: Финансы и статистика, 2009 г.

- Бланд. Д. Страхование: принципы и практика. — М., 2012. С. 28.

- Виленский П. Л. Лившиц В.Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. Теория и практика. — М.: Дело, 2010. — с.53

- Воблый К.Г. Основы экономики страхования: учебное пособие — М.: Анкил, 2009

- Володин В.В., Огай О. А., Нефедов Ю. В. Операционный менеджмент. — М.: Маркет-ДС, 2010. — 257 с.

- Валдайцев СВ. Оценка бизнеса и управление стоимостью предприятия. — М.: ЮНИТИ-ДАНА, 2011. — 720 с.

- Виленский П. Л. Лившиц В.Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. Теория и практика. — М.: Дело, 2010. — 832 с.

- Грант Р.М. Современный стратегический анализ. — СПб.: Питер, 2011.- 221с.

- Гвозденко А.А. Страхование рисков М.: Финансы и статистика, 2010- стр. 23

- Евсевлеева М.Н. Место предпринимательских рисков в системе страховых отношений // Управление риском. 2010. № 2. С. 17

- Зернов А.А., Зубец А. Н. Системные исследования страхового регулирования. — М.: Страховое ревю, 2011

- Иваницкий А.Ю. Теория риска в страховании.- М: Факториал Пресс, 2011

- Каранина Е.В. К вопросу о систематизации предпринимательских рисков.// [Электронный ресурс]. — режим доступа: http://www.consultant.ru (дата обращения: 14.12.2014)

- Лагоша Б.А., Хрусталев Е. Ю. Моделирование рисковых ситуаций в экономике и бизнесе. — М., 2010

- Лисин В.И. Страховой рынок Поволжья: проблемы финансовой устойчивости региональных страховщиков. — Самара: Эффект, 2011. 128 с

- Мамсуров М.Б. К вопросу страхования предпринимательских рисков// Юридический мир, 2009, N 1, С 20−22

- Мурунова А.В. Признаки предприниматели в Российском и западном правовом менталитете. // [Электронный ресурс]. — Режим доступа: http://www.consultant.ru (дата обращения: 14.12.2014)

- Платова Т.А. Учет страховых операций: Учебное пособие.- М.: Финансовый университет, 2010.-с.36

- Рудницкий В. Экономика и организация страхового дела. — С.-Пб., 2011

- Смирнова М.Б. Страховое право: Учебное пособие.- М., 2012

- Толпегина О.А. Экономический анализ: Учебный курс. М, 2011

- Хохлов Н.В. Управление риском. — М., 2012. С. 84.

- Худяков А.И. Теория страхования. М.:Статут, 2010- стр.27

- Чернова Г. В. Страхование: экономика, организация, управление. СПбГУ: Экономика, 2012.

- Юкаева В.С. Управленческие решения : учеб. пособие. — М.: Дашков и К, 2009. — 322 с.

- Юрченко Л. А. Финансовый менеджмент страховщика.- М.: ЮНИТИ, 2011

- Глисип Ф.Ф., Китрар Л. А. Деловая активность на рынке страховых услуг // Вопросы статистики. -2011. — № 4

- Жилкина М., Государственное регулирование страхового рынка в зарубежных странах.// Финансовый бизнес.- 2011. -№ 1

- Ивановская О. Ю. Рейтинговая оценка страховых компаний мировым рейтинговым агентством А. М. BEST COMPANY // Финансы. — 2010. — № 2, с.35−37

- Кириллова Н., Финансовая устойчивость страховой компании // ЭКСПО — СТРАХОВАНИЕ. — 2010.- № 12, с.34

- Колокольников А.К. Построение грамотной системы андеррайтинга — ключевой фактор финансовой устойчивости и платежеспособности страховой организации // Андеррайтинг. Резервы и фин.результаты. Управление. Уставный капитал. -М, 2011

- Решетин Е., Основные подходы к созданию системы рейтингования российских страховых компаний. // Рынок Ценных Бумаг.-2011. — № 20

- Коваль Л. «Полис для инвестора» // «Ведомости», 18 июля 2010 г.

- Лаврентьев С. Половина страховщиков исчезнет в 2012 году. URL: www.insuru.ru (дата обращения: 13.11.2010).

- Хохлов Н.В. Прогнозирование эффективности страхования с точки зрения предпринимателя // Страховое дело.-2010.- № 7. С. 41−49.

- Чернова Г. В. Достаточность страховых резервов — критерий финансовой устойчивости страховой компании//Вестник СПбГУ. — 2010. — Сер. 5, вып. 2 (№ 12). — С. 74−78.

- Шаплыко Д. Модель и задачи оценки параметров прогнозного страхового портфеля.// Страховое дело.-2008.-№ 2,с.29−38.

- Юргенс И.Ю. Проблемы развития национальной системы страхования // Финансы. -2011.

- Панорама страхования[Электронный ресурс]: планы семинар. и практ. занятий / Негос. образоват. учреждение высш. профес. образования «Евраз. ин-т экономики, менеджмента, информатики»; [сост. В. Н. Великанов]. — Электрон. текстовые дан. — Омск: ЕврИЭМИ, 2010. — 43 с.

- Топ-лист ДК [Электронный ресурс]: планы семинар. и практ. занятий / Негос. образоват. учреждение высш. профес. образования «Евраз. ин-т экономики, менеджмента, информатики»; [сост. В. Н. Великанов]. — Электрон. текстовые дан. — Омск: ЕврИЭМИ, 2010. — 43 с.

- http://www.rbc.ru

- http://www.kommersant.ru

- www.allianzrosnolife.ru

- www.raexpert.ru

- http://www.glavbukh.ru.

- http://www. minfin.ru.

- http://www. аif.ru.