Информационное обеспечение исследования систем управления

1С-Парус: Корпоративный учет" применяют для ведения финансового и управленческого учета одной или нескольких организаций в единой информационной базе. Решение построено по принципу использования разных планов счетов для любого числа юридических лиц, оно позволяет осуществлять запись и хранение на них данных управленческого и финансового учета. При этом финансовый учет ведется для правильного… Читать ещё >

Информационное обеспечение исследования систем управления (реферат, курсовая, диплом, контрольная)

В результате изучения данной главы студент должен:

знать

- • методологию применения ИТ управления при ИСУ предприятиями;

- • методологию применения современных ИТ маркетинговых исследований, интернет-технологий в системе управления организациями, аналитических и советующих систем в ИСУ различного вида, в том числе и экспертных систем приближенных рассуждений;

уметь

• применять модели ИТ различного назначения по направлениям деятельности при проведении обследований системы управления;

владеть

- • навыками автоматизации исследований с помощью вычислительной системы и интернет-технологий;

- • навыками оценки эффективности рекламной компании и экономики предприятия при его диагностике.

Применение ИТ управления в процессах информационной системы управления

Современные ИТ ИСУ предприятием

Широкая информатизация всех сфер жизнедеятельности общества принципиально изменяет роль ИТ в социальном и экономическом развитии страны. От масштабов и качества ИТ в профессиональной деятельности специалистов зависят уровень экономического и социального развития общества, его интеграция в мировую экономическую систему.

В не столь отдаленном будущем, по мере активизации отечественного производства, предприятия предъявят спрос и па сложные автоматизированные системы управления производством, и на системы проектирования технологических процессов. Что касается телекоммуникаций и связи, то нужда в подобных услугах уже сегодня становится чрезвычайно острой. На сегодняшний день компьютеризация, использование новых ИТ оказываются незаменимыми, поскольку дают возможность оптимизировать и рационализировать управленческую функцию в системах управления за счет применения новых средств сбора, передачи и преобразования информации, увеличения ее аналитических и прогнозных возможностей, что необходимо для оперативного принятия решений в информационной системе управления.

Сегодня руководители и исполнители служб управления на своих рабочих местах могут практически мгновенно получить исчерпывающую информацию о производимых товарах и услугах, ценах на них, спросе на товары для анализа конкретной производственной или рыночной ситуации.

Автоматизация потоков информации, применение экономико-математических методов обработки данных, внедрение в практику работы БД и баз знаний — все это приняло совершенно новые, конкретные способы формирования, подготовки управленческих решений в информационной системе управления и их реализации по сравнению с «доперестроечным» периодом. Произошло смещение акцентов и формулирование критериев оценки эффективности автоматизированных систем управления. Если раньше в административно-командной системе основной упор делался на экономичность решений, то сегодня речь идет чаще о быстроте принятия решений, степени адекватности аналитических данных и возможности использования прогнозных моделей. Такая постановка вопросов приносит в практику ИСУ научно-исследовательский аспект, поэтому возникает естественная необходимость ставить управленческие задачи на научно обоснованном, а не чисто практическом уровне.

Как уже описывалось в гл. 1, одним из основных принципов в построении любой системы управления является принцип модульности, который предусматривает, как в организационном, техническом и информационном обеспечении системы управления предприятием, формирование любой структуры в виде блоков, соединенных в единую систему, реализующую принципы системности и комплексности. При этом наиболее эффективным в реализации этих принципов в системе управления является применение типовых решений в виде учетно-аналитических блоков, использование которых для информационной системы управления предприятия решает многие задачи принятия оперативных управленческих решений в ее совершенствовании.

Именно для таких целей фирма «1C-Парус» разработала линейку типовых решений (учетно-аналитических блоков) под общим названием «1С-Парус: Управление предприятием», позволяющих упростить решение относительно универсальных управленческих задач при минимальных затратах. В них в качестве источника информации для анализа используются данные и инструментальные возможности программы «1C: Бухгалтерия». При этом не имеет значения, используются ли па предприятии для ведения учета типовые конфигурации фирмы «1C», а также типовые конфигурации других фирм, или оригинальные конфигурации, созданные на платформе «1C: Предприятие», поскольку система «Управление предприятием» будет работать с любой из них. Характерная особенность этих типовых решений заключается в том, что они не являются главными решениями в узком смысле этого слова. Они скорее представляют собой набор простых и эффективных инструментов, с помощью которых пользователи могут построить решения требуемых задач, в том числе и для ИСУ. Это планирование, координация, контроль, а значит, они полезны аналитикам, финансовым и бухгалтерским службам компании, менеджерам.

Сегодня «1С-Парус: Управление предприятием» включает в себя пять блоков: «Корпоративный учет», GAAP (generally accepted accounting principles - общепринятые бухгалтерские принципы), «Финансовый анализ», «Бюджетное планирование» и «Управление проектами». При этом типовые решения могут работать автономно, удовлетворяя потребность в выполнении отдельной управленческой функции, или совместно, дополняя друг друга. Их совместимость обеспечивается единством информационной базы и наличием в них инструментов информационного обмена. Рассмотрим более подробно каждый блок.

" 1С-Парус: Корпоративный учет" применяют для ведения финансового и управленческого учета одной или нескольких организаций в единой информационной базе. Решение построено по принципу использования разных планов счетов для любого числа юридических лиц, оно позволяет осуществлять запись и хранение на них данных управленческого и финансового учета. При этом финансовый учет ведется для правильного отражения деятельности фирм, входящих в компанию, и служит для формирования информации, необходимой как для внешних пользователей (инвесторов, кредиторов, налоговых органов), так и для ИСУ. Управленческий учет необходим для формирования информации о деятельности компании, что обеспечивает его управленческий аппарат и исследователей сведениями, используемыми для планирования, управления и контроля. В рамках решения принимаются во внимание различия между принципами учета. Учетная политика управленческого учета может кардинально отличаться от учетной политики финансового учета: финансовый учет должен вестись на основе плана счетов, который утвержден законодательством, а для управленческого учета можно использовать произвольный план счетов. Аналитический учет финансового плана счетов должен быть достаточным для формирования отчетности в государственные органы статистики и налоговой инспекции. Аналитический учет управленческого плана счетов часто бывает более детальным и удобным для сбора и анализа управленческой информации. Базовой валютой финансового учета могут быть только рубли, управленческого учета — любая валюта. Финансовый учет ведется по каждой отдельной организации и может не предусматривать консолидацию учетных данных по нескольким фирмам, управленческий учет позволяет получить консолидированную отчетность по компании в целом.

Решение предусматривает возможность как ручного, так и автоматического ввода информации на один план счетов или на два. При этом настройка управленческого плана счетов осуществляется пользователем в любом стандарте (корпоративном, международном и т. д.). Проводки управленческого или финансового учета для фирм холдинга с единой или разной учетной политикой формируются путем нажатия «одной кнопки» .

" 1С-Парус: GAAP" служит для ведения параллельного учета по российским и международным (IAS) или национальным (German GAAP, UK GAAP, US GAAP или др.) стандартам финансовой отчетности на двух планах счетов: стандартном российском и произвольном международном. Для автоматического формирования проводок по международному плану счетов настраивается карта соответствий по дебету и кредиту российского и международного счета, а также соответствие аналитических данных. Разумеется, в решении присутствуют все необходимые финансовые отчеты, соответствующие международным стандартам (Balance sheet, Profits & Losses, Statement of cash flows и др.).

" 1С-Парус: Финансовый анализ" использует возможности «1C: Предприятия 7.7». Для исследования финансового состояния организации можно нс только применять определенный набор наиболее распространенных показателей и коэффициентов, но с помощью несложного механизма формировать и собственные любой сложности. Причем это возможно для нескольких планов счетов (российский, GAAP, IAS и др.) и по нескольким фирмам, что позволяет проводить анализ финансовых показателей различных стандартов, сравнительный анализ, анализ данных консолидированного учета. Соответственно по заданным шаблонам формируются собственные аналитические отчеты. Стандартная отчетность тоже присутствует. Блок «1С-Парус: Финансовый анализ» включен в блок «Бюджетного планирования» .

" 1С-Парус: Бюджетное планирование" предназначен для автоматизации процесса среднеи долгосрочного планирования деятельности предприятия, контроля исполнения планов, формирования произвольной управленческой отчетности и позволяет настроить расчет и планирование налоговых платежей с учетом выбранной учетной политики предприятия в целях налогообложения. Решение поддерживает возможность многовариантного планирования. Кроме того, оно обладает средствами для конструирования бюджетов и сценариев бюджетного планирования с использованием как абсолютных, так и относительных плановых показателей. При использовании «Бюджетного планирования» совместно с бухгалтерской БД составление бюджетов можно строить на основе статистической обработки данных прошлых периодов. Для этого используются актуальные фактические данные бухгалтерского плана счетов. Помимо этого бюджеты можно составлять с неоднородной детализацией во времени (например, первый квартал — по месяцам, далее — по кварталам и по годам).

Решение позволяет проводить планирование для неограниченного количества юридических лиц с последующей консолидацией плановых показателей: прогнозный отчет о движении денежных средств, прогнозный отчет о прибылях и убытках, прогнозный баланс. Кроме того, при использовании решения совместно с программой «Бухгалтерский учет» можно проводить мониторинг отклонений от плана и принимать оперативные решения. Основа для сравнения — актуальные фактические данные бухгалтерского плана счетов и плановые показатели, хранящиеся на отдельном специальном плане счетов.

" 1С-Парус: Управление проектами" применяют для планирования, организации, координации и контроля проектных работ и ресурсов и включает в себя набор средств описания комплекса работ проекта и связей между работами и их временны? ми характеристиками. Благодаря этому можно описывать глобальные параметры планирования проекта и логическую структуру комплекса работ, формировать многоуровневое представление проекта, а также назначать временны? е параметры планирования задач. Средства структурирования проектов дают возможности выстраивать иерархию проектов компании, формировать структуру проекта с заданным числом этапов и задач проекта, поддерживать логические связи между работами. Инструмент управления ресурсами проекта обеспечивает распределение и контроль использования оборудования, материалов, финансов и персонала.

Типовое решение предоставляет графические средства изображения структуры проекта и средства создания различных отчетов по проекту или по группе проектов (диаграмма Гантта, PERT-диаграмма, сетевая диаграмма) и отчеты, необходимые для планирования и контроля.

Инструмент календарного планирования даст возможность контролировать доходы и затраты проекта и ресурсы, причем для разных типов проектов применяются различные справочники статей доходов (затрат). Решение способствует проведению план-факторного анализа затрат в незавершенном производстве, управлению денежными средствами и контролю за исполнением плана их движения по проекту.

В решении поддерживается возможность мультипроектного анализа — единый справочник проектов позволяет эффективно управлять ресурсами нескольких проектов. Можно получать управленческие отчеты по группе проектов в виде таблиц, графиков и диаграмм.

Таким образом, добавление типовых решений из набора «1С-Парус: Управление предприятием» к компоненту «1C: Бухгалтерский учет» фактически приближает автоматизированную систему предприятия к ERP-системе (enterprise resource planning — планирование ресурсов предприятия).

Следует отметить, что в комплект поставки типовых решений системы «1С-Парус: Управление предприятием» входит не только руководство пользователя, но и теоретический материал по соответствующей предметной области, с помощью которого можно узнать, например, что же такое «диаграмма Гантта» и по какому принципу строится учет в системе GAAP.

Исследование результатов финансовой службы в первую очередь — это работа на оперативном уровне: планирование и контроль текущего финансового состояния предприятия (рассматриваемый временной горизонт — от нескольких месяцев до года, предмет деятельности — основной бизнес-процесс предприятия). Работу по данному направлению сосредотачивают по следующим функциям финансового управления:

- 1) составление и контроль бюджета предприятия по видам деятельности, продуктам и услугам и их группам, центрам финансовой ответственности, статьям доходов и расходов;

- 2) взаиморасчеты — составление и контроль выполнения графиков возникновения и оплаты дебиторской и кредиторской задолженности, определение приоритета и осуществление платежей;

- 3) привлечение и размещение денежных средств — краткосрочное кредитование текущей деятельности, вложение свободных финансовых ресурсов;

- 4) составление и консолидация финансовой отчетности предприятий холдинга, составление пробных балансов (в том числе по международным стандартам);

- 5) контроль показателей финансово-хозяйственной деятельности — расчет различных коэффициентов, описывающих структуру и динамику активов и капитала;

- 6) оптимизация финансовых потоков, налоговое планирование;

- 7) документооборот — организация документального оформления финансовой деятельности предприятия.

Второе направление — это работа с историческими данными (анализ) и перспективное планирование и прогнозирование: рассматриваемый временной горизонт — от одного года до нескольких лет; предмет деятельности — как основной бизнес-процесс предприятия, так и различные проекты ее совершенствования и развития, например, крупномасштабные инвестиции в новое оборудование или реструктуризация бизнеса.

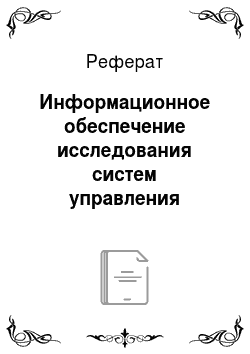

В целом, сегментацию исследовательских функций финансового управления предприятия можно представить в виде «колеса» (рис. 7.1).

Как показывает опыт, исследования указанных функций финансового управления осуществляются по схеме регламента принятия управленческих решений в информацион;

Рис. 7.1. Сегментация исследовательских функций финансового управления предприятием.

Рис. 7.2. Схема принятия управленческих решений в информационной системе управления предприятием.

ной системе управления (рис. 7.2), которая в современных решениях реализуется на основе ИТ ERP-системы.

Основным назначением ERP-систем является автоматизация процессов планирования, учета и управления по главным направлениям деятельности предприятия, и поэтому их в общих чертах можно рассматривать как интегрированную совокупность следующих основных подсистем управления:

- • финансами;

- • материальными потоками;

- • производством;

- • проектами;

- • качеством;

- • персоналом.

Приведенная последовательность функциональных подсистем не претендует на полноту и отражает основные направления деятельности предприятия. Каждая из перечисленных подсистем может включать в себя функциональные блоки, которые также могут быть оформлены в виде отдельных подсистем. Например, подсистема управления материальными потоками, как правило, содержит функционально законченный блок «Управление транспортом» для составления графиков и транспортных схем поставки, планирования и управления транспортом. В перечислении нс указана подсистема информационной поддержки реинжиниринга (моделирования предприятия) и т. д.

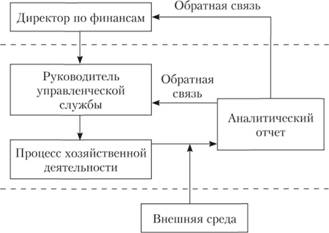

В то же время подсистемы управления материальными потоками, производством (проектами), сервисным обслуживанием формируют в совокупности информационную логистическую систему предприятия (логистика снабжения, хранения, сбыта, транспортная, производственная и т. д.). Их анализ является необходимым этапом в ИСУ предприятия. Упрощенная схема логистической цепи приведена на рис. 7.3.

Рис. 7.3. Упрощенная схема логистической цепи.

Системы ERP превратились в привычный инструмент крупного и среднего бизнеса. Их основная задача — автоматизация бизнес-процессов компании (производства, снабжения, сбыта), а также управленческих функций (планирования, учета, контроля). Однако статистика внедрений ERP-систем довольно тревожна.

Система ERP не совсем «коробочная» программа, как например Microsoft Office, которую можно с равной степенью эффективности установить на компьютерах любого предприятия. Результативность ERP-системы в значительной мере зависит от ее настройки под определенные задачи конкретного предприятия. Только правильно спроектированная и настроенная ERP-система действительно помогает сделать бизнес более управляемым и прозрачным для руководства компании.

Схематично модель большинства ERP-систем можно описать следующим образом: в единую БД поступают все первичные сведения о деятельности предприятия, и на их основе программа строит различные отчеты, графики, прогнозы, словом, поставляет полноценную аналитическую информацию. Хозяйственные операции регистрируются в системе один раз, и их влияние на результативность работы предприятия можно оценить сразу, получив соответствующий отчет. Итак, основная ценность ERP-системы заключается в обеспечении информационной интеграции всех функциональных областей деятельности компании и представлении по необходимости аналитических результатов для принятия решений.

Западные ERP-системы разработаны с учетом мирового опыта построения и оптимизации бизнес-процессов. Конечно же, все это должно учитываться при совершенствовании системы управления российских предприятий. Вместе с тем часто используемые ссылки на западную практику не совсем корректны, так как российские компании работают в другой экономической среде, и переход на западные стандарты не всегда целесообразен.

Выпуск модулей финансового блока продемонстрировал жизнеспособность нового подхода к разработке, основанного па непрерывной обратной связи с потенциальными пользователями и оперативной корректировке проектных решений согласно требованиям консолидированного заказчика. Этот подход применяли к версии 7.1 «Галактика — Производство». Важно отметить, что от версии к версии происходит преемственность решений. Так, контур управления финансами — еще один шаг к законченному ERP-решению, в котором будет реализован замкнутый цикл планирования и управление всеми видами ресурсов и может быть легко использован в ИСУ.

В версии «Галактика — Производство» блок модулей планирования предусматривает оформление и анализ заявок клиентов, принятие решения о включении заявки в портфель заказов, формирование планов производства и контроль их исполнения. Задача модуля «Контроллинг» — обеспечить автоматизированный расчет затрат на производство по видам продукции и заказам, анализ отклонений от запланированных расходов и формирование информации для принятия управленческих решений.

Одним из перспективных направлений в ИТ ИСУ является применение интернет-решений. Разумеется, выход в Интернет — не самоцель и не дань моде. Новое решение должно расширить область бизнес-процессов, охватываемых ИТ, создать единое информационное пространство для компании и ее контрагентов, обеспечить прямое взаимодействие внутри корпоративной ERP-системы с внешней системой электронной коммерции. Таким образом, можно реализовать потребность клиентов в автоматизации всех функций материально-технического снабжения и увязке в единой цепочке звеньев внутри корпоративных бизнес-процессов: бухгалтерии и финансов, учета материальных ценностей, снабжения, сбыта, планирования и анализа. В интегрированном интернет-решении клиент не должен чувствовать разницы между работой в локальной сети и через Интернет.

Использование преимуществ Интернета и одновременной защиты внутренней информации требует новых архитектурных решений. Такая новая архитектура, которая необычайно интересна для информационной системы управления, базируется на технологии Microsoft. Net и должна реализовать отсутствующий в этой технологии слой поддержки бизнес-объектов, а также технологию их поддержки и сопровождения. Полная интеграция в архитектуру Net даст возможность использовать все достижения этой технологии: открытость, безопасность, администрирование, масштабирование, постоянный мониторинг и контроль. Новая архитектура позволит выделить в программном продукте относительно независимые компоненты, обеспечить эффективную разработку отраслевых решений, в том числе и сторонними разработчиками, формализовать технологию разработки на всех этапах жизненного цикла продукта от анализа требований клиента до внедрения и сопровождения.

Другим интересным направлением использования ИТ в ИСУ является применение систем класса MRP — MRP II (material requirements planning — планирование производственных ресурсов).

В начале 1960;х гг. в связи с ростом популярности вычислительных систем возникла идея использовать их возможности для планирования деятельности предприятия, в том числе для планирования производственных процессов. Необходимость планирования обусловлена тем, что основная масса задержек в процессе производства связана с запаздыванием поступления отдельных комплектующих, в результате чего, как правило, параллельно с уменьшением эффективности производства на складах возникает избыток материалов, поступивших в срок или ранее намеченного срока. Кроме того, вследствие нарушения баланса поставок комплектующих, возникают дополнительные осложнения с учетом и отслеживанием их состояния в процессе производства, т. е. фактически невозможно было определить, например, к какой партии принадлежит данный составляющий элемент в уже собранном готовом продукте. С целью предотвращения подобных проблем была разработана методология планирования потребности в материалах MRP. Реализация системы, работающей по этой методологии, представляет собой компьютерную программу, позволяющую оптимально регулировать поставки комплектующих в производственный процесс, контролируя запасы на складе и саму технологию производства. Главной задачей MRP является обеспечение гарантии наличия необходимого количества требуемых материалов и комплектующих в любой момент времени в рамках срока планирования, наряду с возможным уменьшением постоянных запасов, а следовательно, разгрузкой склада. В MRP-системе используются следующие понятия и определения.

Программа MRP — компьютерная программа, работающая по алгоритму, регламентированному методологией MRP. Как и любая компьютерная программа, она обрабатывает файлы данных (входные элементы) и формирует па их основе файлы-результаты.

Материалы — это все сырье и отдельные комплектующие, составляющие конечный продукт.

Статус материала является основным указателем на текущее состояние материала. Каждый отдельный материал, в каждый момент времени, имеет статус в рамках MRP-системы, который определяет, имеется ли данный материал в наличии на складе, зарезервирован ли он для других целей, присутствует ли в текущих заказах, или заказ на него только планируется. Таким образом, статус материала однозначно описывает степень готовности каждого материала быть пущенным в производственный процесс. Страховой запас материала необходим для поддержания процесса производства в случае возникновения непредвиденных и неустранимых задержек в его поставках. По сути в идеальном случае, если механизм поставок полагать безупречным, MRP-методология не постулирует обязательное наличие страхового запаса и его объемы устанавливаются различными для каждого конкретного случая, в зависимости от сложившейся ситуации с поступлением материалов. Подробней об этом будет рассказано далее.

Потребность в материале для изготовления изделия в компьютерной MRP-программс представляет собой определенную количественную единицу, отображающую возникшую в некоторой момент времени в течение периода планирования необходимость в заказе данного материала. Различают понятия полной потребности в материале, которая отображает то количество, которое требуется пустить в производство, и чистой потребности, при вычислении которой учитывается наличие всех страховых и зарезервированных запасов данного материала. Заказ в системе автоматически создается по возникновению отличной от нуля чистой потребности.

Процесс планирования включает в себя функции автоматического создания проектов заказов на закупку и (или) внутреннее производство необходимых материалов-комплектующих. Другими словами, система MRP оптимизирует время поставки комплектующих, тем самым уменьшая затраты на производство и повышая его эффективность.

Основными преимуществами использования подобной системы в производстве являются:

- • гарантия наличия требуемых комплектующих и уменьшение временны? х задержек в их доставке, а следовательно, увеличение выпуска готовых изделий без увеличения числа рабочих мест и нагрузок на производственное оборудование;

- • уменьшение производственного брака в процессе сборки готовой продукции, возникающего из-за использования дефектных комплектующих;

- • упорядочивание производства, ввиду контроля статуса каждого материала позволяющего однозначно отслеживать весь его конвейерный путь, начиная от создания заказа па данный материал, до его положения в уже собранном готовом изделии. Также благодаря этому достигается полная достоверность и эффективность производственного учета.

Практически ИСУ с MRP-программой будет сводиться к выявлению реализаций преимуществ ее применения. Все эти преимущества фактически вытекают из самой философии MRP, базирующейся на принципе своевременной поставки. Он заключается в том, что все материалы и комплектующие, составные части и блоки готового изделия MRP-системы реализованы на самых разнообразных аппаратных платформах и включены в качестве модулей в большинство финансово-экономических систем. Для использования MRP-программы в ИСУ предприятия необходимо знать технологию работы ее применения в производстве.

- 1. Прежде всего MRP-система, анализируя принятую программу производства, определяет оптимальный график производства на планируемый период.

- 2. Далее материалы, не включенные в производственную программу, по присутствующие в текущих заказах, включаются в планирование как отдельный пункт.

- 3. На основе утвержденной программы производства и заказов на комплектующие, нс входящие в нее, для каждого отдельно взятого материала вычисляется полная потребность, в соответствии с перечнем составляющих конечного продукта.

- 4. На основе полной потребности, учитывая текущий статус материала, для каждого периода времени и для каждого материала вычисляют чистую потребность. Если чистая потребность в материале больше нуля, то система автоматически создает заказ на материал.

- 5. Все заказы, созданные ранее текущего периода планирования, рассматривают, при необходимости вносят изменения, чтобы предотвратить преждевременные поставки и задержки поставок.

Таким образом, в результате работы MRP-программы производится ряд изменений в имеющихся заказах и при необходимости создаются новые, для обеспечения оптимальной динамики хода производственного процесса. Эти изменения автоматически модифицируют описание состояния материалов, так как создание, отмена или модификация заказа, соответственно влияет на статус материала, к которому он относится. В результате работы MRP-программы создается план заказов на каждый отдельный материал на весь срок планирования, обеспечение выполнения которого необходимо для поддержки программы производства. Основными выходными результатами MRP-системы (рис. 7.4) являются план заказов и изменения к плану заказов.

Рис. 7.4. Структурно-функциональная схема MRP-программы.

План заказов определяет, какое количество каждого материала должно быть заказано в каждый рассматриваемый период времени в течение срока планирования. План заказов является руководством для дальнейшей работы с поставщиками и, в частности, определяет производственную программу для внутреннего производства комплектующих, при наличии такового.

Изменения к плану заказов являются модификациями к ранее спланированным заказам. Ряд заказов может быть отменен, изменен или задержан, а также перенесен на другой период.

Необходимо учитывать, что MRP-система формирует некоторые второстепенные результаты в виде отчетов.

- 1. Исполнительный отчет является основным индикатором правильности работы MRP-системы и имеет целью оповещать пользователя о возникших критических ситуациях в процессе планирования, таких как полное израсходование страховых запасов по отдельным комплектующим, а также обо всех возникающих системных ошибках в процессе работы MRP-программы.

- 2. Отчет об «узких местах» планирования предназначен для того, чтобы заблаговременно проинформировать пользователя о промежутках времени в течение срока планирования, которые требуют особого внимания и которые должны быть отражены в этом отчете, но могут быть непредвиденно запоздавшие заказы на комплектующие, избытки комплектующих на складах и т. п.

- 3. Отчет о прогнозах представляет собой информацию, используемую для составления прогнозов о возможном будущем изменении объемов и характеристик выпускаемой продукции, полученную в результате анализа текущего хода производственного процесса и из отчетов о продажах. Также отчет о прогнозах может использоваться для долгосрочного планирования потребностей в материалах.

Таким образом, использование MRP-системы для планирования производственных потребностей позволяет оптимизировать время поступления каждого материала, тем самым значительно снижая складские издержки и облегчая ведение производственного учета. Однако среди пользователей MRP-программ существует расхождение во мнениях относительно использования страхового запаса для каждого материала. Сторонники использования страхового запаса утверждают, что он необходим в силу того, что зачастую механизм доставки грузов не является достаточно надежным, и возникшее в силу различных факторов полное израсходование запасов на какой-либо материал, автоматически приводящее к остановке производства, обходится гораздо дороже, чем постоянно поддерживаемый его страховой запас. Противники использования страхового запаса утверждают, что сто отсутствие является одной из центральных особенностей концепции MRP, поскольку MRP-система должна быть гибкой по отношению к внешним факторам, вовремя внося изменения к плану заказов в случае непредвиденных и неустранимых задержек поставок. Но в реальной ситуации, как правило, вторая точка зрения может быть реализована для планирования потребностей для производства изделий, спрос на которые относительно прогнозируем и контролируем, и объем производства может быть установлен в производственной программе постоянным в течение некоторого относительно длительного периода. Следует заметить, что в российских условиях, когда задержки в процессах поставки являются скорее правилом, чем исключением, на практике целесообразно применять планирование с учетом страхового запаса, объемы которого устанавливаются в каждом отдельном случае.

Система CRP (capacity requirements planning — планирование производственных мощностей) применяется для проверки пробной программы производства, созданной в соответствии с прогнозами спроса на продукцию, на возможность ее осуществления имеющимися в наличии производственными мощностями. В процессе работы CRP-системы разрабатывается план распределения производственных мощностей для обработки каждого конкретного цикла производства в течение планируемого периода. Также устанавливается технологический план последовательности производственных процедур и в соответствии с пробной программой производства определяется степень загрузки каждой производственной единицы на срок планирования. Если после цикла работы CRP-модуля программа производства признается реально осуществимой, то она автоматически подтверждается и становится основной для MRP-системы. В противном случае в нее вносятся изменения и она подвергается повторному тестированию с помощью CRP-модуля. В дальнейшем эволюционном развитии систем планирования производства они стали представлять собой интеграцию многих отдельных модулей, которые, взаимодействуя, увеличивали гибкость системы в целом.