Анализ и оценка эффективности использования материальных ресурсов

Соответственно расходы сырья, материалов снизились как на один рубль выпущенной продукции (на 4 коп.), так и на единицу физического объема выпуска (на 0,02 тыс. руб.). Снижение удельного веса материальных затрат в себестоимости выпуска также оценивается положительно, характеризуя качественные процессы изменения производственного процесса, которые позволяют корректировать нормы расхода, уменьшать… Читать ещё >

Анализ и оценка эффективности использования материальных ресурсов (реферат, курсовая, диплом, контрольная)

Существуют два подхода к удовлетворению потребности в материально-сырьевых ресурсах: один — за счет наращивания материально-производственных ресурсов, привлечения дополнительного их количества. Это экстенсивный вариант использования сырьевого потенциала, который приводит к росту материальных затрат на единицу продукции. Другой путь — интенсивное использование, т. е. более экономное применение имеющихся запасов, обеспечивающее снижение себестоимости единицы продукции за счет сокращения брака, безвозвратных отходов, снижения норм расхода. Следствием интенсивного потребления материальных запасов является увеличение общей эффективности и доходности материальных ресурсов, результатов деятельности.

Поиск и обоснование вариантов более эффективного привлечения материальных ресурсов составляют основное содержание анализа.

Эффективность использования материальных ресурсов оценивается набором обобщающих и частных показателей, таких как материалоемкость продукции, материалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов, прибыль на рубль материальных затрат и др. (рис. 7.1).

Обобщающие показатели могут рассчитываться в стоимостной оценке и натуральном выражении по отношению к совокупным оборотным активам и по отдельным видам материально-производственных запасов.

Важнейшими обобщающими показателями уровня использования всех материальных ресурсов на предприятии являются:

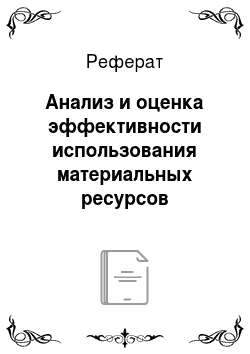

1) материалоотдача (А.м), определяемая по формуле.

где ТУ7 — стоимость товарной продукции; М — материальные затраты в денежной оценке.

Материалоотдача показывает стоимость продукции, выпущенной на один рубль материальных затрат;

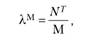

- 2) материалоемкость (7м) продукции определяется как в натуральном, гак и в стоимостном выражении и позволяют оценить уровень эффективности использования материальных затрат. Рассчитывают следующие группы показателей:

- • общая материалоемкость (обратный показатель материалоотдачи) — характеризует стоимость материальных затрат на один рубль произведенной продукции:

Экономический смысл материалоемкости заключается в оценке затраченных материальных ресурсов в одном рубле товарной продукции. Если положительная динамика материалоотдачи показывает увеличение выпускаемой продукции на один рубль материальных затрат, рост материалоемкости характеризует возрастающие затраты материально-сырьевых средств в одном рубле продукции.

Общая материалоемкость, рассчитанная на физический объем выпущенной продукции, оценивает уровень материальных затрат в единице продукции;

- • абсолютная материалоемкость — определяет величину расхода материальных затрат на единицу конкретной продукции;

- • удельная материалоемкость — характеризует расход определенного вида материальных ресурсов на единицу технической характеристики изделия (расход металла или электроэнергии на единицу мощности агрегата), или на единицу продукции. Также под удельной материалоемкостью понимается сумма материальных затрат, приходящаяся на единицу продукции.

К частным показателям удельной материалоемкости продукции относятся электроемкость, энергоемкость, сырьевая емкость, материалоемкость по отдельным видам материалов. Все они могут быть определены как в натуральном, так и в стоимостном выражении. Пример расчета показателей материалоемкости на условном примере приведен в табл. 7.6.

Таблица 7.6

Исходные данные для расчета показателей материалоемкости.

Показатели. | Значения показателя. |

Объем выпущенной продукции, тыс. руб. | 20 160. |

Количество выпущенных минитракторов, шт. | |

Мощность минитрактора, л.с. | |

Вес минитрактора, кг. | |

Материальные затраты в себестоимости выпуска, тыс. руб., всего. | 13 185. |

В том числе: | |

сырье и материалы, полуфабрикаты за вычетом возвратных отходов. | |

топливо. | |

энергия. | |

Общая материалоемкость, коп. (13 185/20 160×100), всего. | 65,40. |

В том числе: | |

сырьевая емкость, коп. (8347 /20 160×100). | 41,40. |

топливоемкость, коп. (1454 /20 160×100). | 7,21. |

энергоемкость, коп. (3384 /20 160×100). | 16,79. |

Абсолютная материалоемкость, тыс. руб. на единицу продукции (13 185 / 82). | 160,79. |

Удельная материалоемкость, кг (750/22). | 34,09. |

Показатель общей материалоемкости показывает уровень совокупных материальных расходов на один рубль произведенных минитракторов: в каждом рубле произведенного трактора 65 коп. приходится на материальные затраты — это характеризует производство как материалоемкое. Частные показатели материалоемкости дают представление об уровне потребляемых видов материальных ресурсов. В частности, наибольшие затраты приходятся на сырье и материалы (на это указывает коэффициент сырьевой емкости, равный 41 коп.). Невысокие значения частных показателей топливоемкости, энергоемкости говорят о незначительной доле этих расходов в общей величине материальных затрат. Абсолютная материалоемкость, рассчитанная на количество выпущенных минитракторов, оценивает стоимость материальных затрат в одном тракторе и составляет 160,79 тыс. руб. Удельная материалоемкость характеризует вес трактора (материальных ресурсов) на единицу мощности.

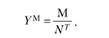

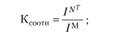

3) прибыль на рубль материальных затрат (КОСм) — показатель эффективности использования всех материальных ресурсов, характеризует величину прибыли (Р) на один рубль затраченных материальных ресурсов (М):

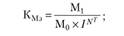

4) коэффициент соотношения индексов роста объема производства и материальных затрат — определяется делением индекса валовой или товарной продукции на индекс материальных затрат. Значение коэффициента больше единицы указывает на опережающий рост выпуска продукции, значит, материальные затраты на один рубль товарного выпуска снижаются. Таким образом, он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее изменения. Рассчитывается по формуле.

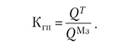

5) коэффициент использования материальных затрат — рассчитывается делением фактической суммы материальных затрат на плановую величину (или величину прошлого года), предварительно пересчитанную на фактический объем выпущенной продукции (умноженную на индекс объема товарной продукции). Оценивает уровень экономного использования материальных ресурсов в производственном процессе, показывает наличие или отсутствие перерасхода по сравнению с установленными нормами. Это показатель соблюдения норм расхода материалов. Значение коэффициента больше единицы — прямое свидетельство перерасхода материальных ресурсов на производство продукции; меньше единицы — материальные ресурсы использовались более экономно, и на одинаковый физический объем выпущенной продукции потребовалось меньше материальных затрат:

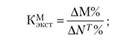

6) динамика качественного показателя — определяется сопоставлением темпов прироста выпущенной продукции с темпами прироста материальных затрат:

7) прирост материальных затрат на 1% прироста выпуска продукции:

8) относительная экономия материальных затрат:

В табл. 7.7 приведены показатели эффективности использования материальных ресурсов.

Таблица 7.7

Показатели эффективности использования материальных ресурсов.

Показатели. | Период. | Изменения. | ||

Т,. | Т0 | тыс. руб. | коэффи циенты. | |

Стоимость товарного выпуска продукции, тыс. руб. | 130 095. | 121 689. | 1,07. | |

Объем выпущенной продукции в натуральном выражении, шт. | 25 990. | 25 420. | 1,02. | |

Себестоимость выпущенной продукции, тыс. руб. | 122 387. | 113 877. | 1,07. | |

Прибыль от реализации продукции, тыс. руб. | 1,20. | |||

Материальные затраты, тыс. руб. | 91 045. | 89 607. | 1,02. | |

Рентабельность материальных затрат, % | 5,50. | 4,67. | 0,83. | 1,18. |

Материалоотдача, руб. | 1,43. | 1,36. | 0,07. | 1,05. |

Общая материалоемкость выпуска, руб. | 0,70. | 0,74. | — 0,04. | 0,95. |

Материалоемкость на единицу продукции, тыс. руб. | 3,50. | 3,53. | — 0,02. | 0,99. |

Окончание табл. 7.7

Показатели. | Период. | Изменения. | ||

Т, | То | тыс. руб. | коэффи циенты. | |

Удельный вес материальных затрат в себестоимости выпуска, % | 74,39. | 78,69. | — 4,30. | 0,95. |

Коэффициент соотношения темпов роста объема производства и материальных затрат. | X. | X. | X. | 1,05. |

Коэффициент использования материал ьных затрат. | X. | X. | X. | 0,99. |

Коэффициент динамики качественного показателя влияния на объем выпущенной продукции. | X. | X. | X. | 4,30. |

Прирост материальных затрат на 1% прироста объема продукции. | X. | X. | X. | 0,23. |

Относительная экономия (I перерасход) материальн ых затрат. | X. | X. | X. | — 571,10. |

Анализ использования материальных ресурсов дает основание говорить об общей тенденции роста интенсивного их использования и, как следствие, увеличении эффективности: прибыль на один рубль потребленных материальных ресурсов выросла на 83 коп., материалоотдача прибавила 7 коп. В прошлом году на каждый рубль потребленных материалов выпускалось на 1 руб. 36 коп. продукции, а в отчетном году — уже на 1 руб. 43 коп.

Соответственно расходы сырья, материалов снизились как на один рубль выпущенной продукции (на 4 коп.), так и на единицу физического объема выпуска (на 0,02 тыс. руб.). Снижение удельного веса материальных затрат в себестоимости выпуска также оценивается положительно, характеризуя качественные процессы изменения производственного процесса, которые позволяют корректировать нормы расхода, уменьшать отходы сырья и объем брака. Коэффициент соотношения темпов роста объема производства и материальных затрат 1,05 (1,07 / 1,02) подтверждает тенденцию опережающего роста производства и снижения материальных затрат на рубль выпущенной продукции.

Коэффициент использования материальных затрат 0,99 (91 045 / / 89 607×1,02) показывает более экономное потребление сырья, материалов на пересчитанный фактический объем выпуска. Коэффициент динамики качественного влияния на объем выпущенной продукции, равный 4,3 пункта (8406 / 121 689×100) / (1438 / / 89 607×100), характеризует рост матери ал о от да ч и.

Прирост материальных затрат на 1% прироста объема продукции показывает, что на каждый процент роста производства увеличение материальных затрат составило 0,23% (1438 / 89 607×100) / / (8406 / / 121 689×100), следовательно, рост производства опережает привлечение сырьевых, материальных ресурсов. Относительная экономия материально-сырьевых затрат на выпущенный объем продукции составила 571,10 тыс. руб. (91 045 — 89 607×1,02).

Основными обобщающими показателями эффективности материальных ресурсов, рассчитанными по физическому объему, являются выход годной продукции и коэффициент использования материалов.

Выход годной продукции (коэффициент КП1) выражает отношение количества произведенного продукта ((27) к количеству фактически израсходованного сырья ((5Мз):

Например, выход сахара из сахарной свеклы, меди из руды, пиломатериалов из древесины и др.

Коэффициент использования материалов применяется в отраслях, где материалы подвергаются переработке. Коэффициент рассчитывается в двух вариантах: по плановым и фактическим значениям.

Под плановым коэффициентом использования материалов (К,.) понимают отношение чистого веса детали или изделия к норме расхода материалов:

Фактический коэффициент использования — это отношение чистого веса изделия к фактическому расходу материалов:

Коэффициенты использования материалов еще называют показателями удельной материалоемкости, которые определяют расход материалов на единицу продукции.

Условный пример расчета коэффициентов использования материалов и оценка их практической значимости в проведении анализа даны в табл. 7.8.

Таблица 7.8

Расчет коэффициентов использования материалов.

Показатели. | Т 1 п. | Изменения. | |

Чистый вес станка, кг. | X. | X. | |

Норма расхода, кг. | X. | X. | |

Величина фактических отходов при обработке, кг. | 42,0. | 33,60. | |

Удельный вес отходов, %. | 10,71. | 8,76. | — 1,96. |

Коэффициент использования металла плановый. | 95,89. | 95,89. | X. |

Коэффициент использования металла фактический. | 89,29. | 91,24. | 1,95. |

По приведенным данным расчет двух коэффициентов использования материалов по плану и фактическому использованию показал серьезные недостатки в организации производства, связанные с большими фактическими отходами при обработке, ведущие к перерасходу материальных ресурсов и удорожанию себестоимости производства станка. Коэффициент использования плановый, равный 95,89% ((350 / 365) х 100), показывает, что доля отходов не должна превышать 4,11% (100 — 95,89); фактически отходы при обработке превышают 10% (42 / (350 + 42)), в результате коэффициент использования металла фактический составил только 89,29% (350 / (350 + 42)). Планируемое снижение отходов на 20% позволит поднять коэффициент использования до 91,24%.