Метрики текущей эффективности

Отслеживаемыми и сопоставляемыми показателями прибыльности (рентабельности продаж) по компаниям являются: 1) маржа операционной прибыли или рентабельность продаж по операционной прибыли (PM EBIT); 2) маржа доамортизационной операционной прибыли EBITDA (PM EBITDA); 3) маржа чистой прибыли (profit margin net income, PM N1). Так как показатель EBITDA позволяет нивелировать особенности учетной… Читать ещё >

Метрики текущей эффективности (реферат, курсовая, диплом, контрольная)

Наиболее многочисленную группу показателей фундаментального анализа на уровне фирмы формируют метрики текущей эффективности (рис. 10.6). В основе этой группы лежит показатель спреда эффективности (или индекса эффективности, или экономической прибыли как финансовых показателей создания рыночной стоимости за период). Эти понятия уже были введены в разд. I учебника.

Спред эффективности — это показатель текущей эффективности бизнеса, рассчитываемый как разность между заработанной отдачей по капиталу компании (ROC) и требуемой доходностью по капиталу компании.

Требуемая доходность по капиталу компании трактуется как стоимость этого капитала (cost of capitat).

Спред эффективности = ROC — WACC.

Показатель эффективности бизнеса лежит в вершине пирамиды финансовых показателей, формирующих текущую эффективность. Выбор того или иного сочетания маржи прибыли и оборачиваемости всегда означает выбор и определенного уровня операционного риска, что находит отражение в требуемых уровнях доходности по собственному и заемному капиталу, т. е. в величине WACC (более подробно вопросы расчета WACC рассмотрены в разд. V учебника).

Рис. 10.6. Пирамида показателей текущей эффективности бизнеса.

Представление о стандартном наборе показателей в рамках жизнеспособности и текущей эффективности дает мировая информационная база Factiva.

Ниже представлено стандартное представление ключевых финансовых показателей в базе Factiva (возможное количественное значение для компании)[1].

Финансовая устойчивость:

¦ коэффициент текущей ликвидности (как отношение оборотных активов к текущим обязательствам) — 1,29;

¦ коэффициент абсолютной (моментальной) ликвидности (как отношение денежных средств к текущим обязательствам) — 0,76;

¦ соотношение между долгосрочными займами и собственным капиталом — 169,63;

¦ финансовый рычаг (соотношение между обязательствами компании и собственным капиталом) — 227,19.

Рентабельность:

¦ рентабельность продаж по доналоговой операционной прибыли — 14,82%;

¦ рентабельность продаж по чистой прибыли — 13,55%;

¦ рентабельность продаж по операционной прибыли — 2,38%;

¦ рентабельность продаж по валовой прибыли — 35,91%;

¦ эффективная ставка налога па прибыль — 33,18%.

Доходность (отдача на капитал):

¦ доходность собственного капитала (по средней величине) — 84,83%;

¦ отдача (доходность) на инвестированный капитал — 39,80%.

Эффективность:

¦ оборачиваемость активов — 1,36;

¦ оборачиваемость дебиторской задолженности — 9,47;

¦ оборачиваемость запасов — 4,48;

¦ стоимость заемного капитала — 5,9%;

¦ стоимость собственного капитала — 9,97%;

¦ средневзвешенная стоимость капитала компании — 8,5%. Пирамида показателей текущей эффективности строится исходя из равенства отдачи, но капиталу произведению двух показателей: маржи прибыли[2] и оборачиваемости активов.

Оборачиваемость активов бизнеса (turnover ratio, ToR) рассчитывается как отношение выручки за период к средней величине вложенных средств (или средней величине активов, которые позволили заработать эту выручку).

Как правило, рассматриваются две группы активов: внеоборотные активы (другое название — основной капитал, основные, постоянные активы, fixed assets) и чистые оборотные активы (другое название — чистый оборотный капитал, net working capital, NWC).

Рентабельность продаж (другие названия — прибыльность продаж, маржа прибыли, profit margin, PM; return on sales, ROS) рассчитывается как отношение прибыли к выручке и показывает долю зарабатываемой прибыли в каждом рубле выручки.

так как.

Эти два показателя, формирующие отдачу на капитал компании, в наибольшей степени характеризуют отраслевые различия и выбранную бизнес-модель. Например, компании, выбирающие стратегию дискаунтеров (авиаперевозчики, ритейлеры, девелоперы), работают на высокой оборачиваемости активов и низкой рентабельности (прибыльности) продаж (на низких наценках). Компании, выбирающие модель премиум-класса, наоборот, максимизируют маржу прибыли часто в ущерб оборачиваемости. Парадокс, но доходность на вложенный капитал (ROC) по этим двум бизнес-моделям может быть одинаковой.

Размышления

Одним из популярных показателей оценки выгод инвестирования от вложений в акции компании с точки зрения миноритарного акционера является TSR (в обозначениях специалистов МакКинзи — TRS[3]). Однако, как и многие другие показатели деятельности компании, этот индикатор полезен только тогда, когда аналитики правильно понимают его составные компоненты. Искушенные аналитики знают, что неправильное понимание изменений различных компонентов может повлечь нереалистичные ожидания среди инвесторов. Следует помнить, что показатель TRS сильно подвержен влиянию изменений в ожиданиях инвесторов относительно будущих выгод, а также зависит от инвестиционной политики компаний. Рассмотрим численный пример (табл. 10.1).

Таблица 10.1

Финансовые показатели компании, А в отчетном году и через один год (например, в 2008 и в 2009 гг.), млн долл.

Показатели | Отчетный год | Текущий год |

Инвестированный капитал (для простоты — валюта баланса). Заемный капитал отсутствует. | ||

Чистая прибыль. | 12,5. | 13.4. |

Дивидендные выплаты. | 5,5. | |

Рыночная оценка собственного капитала (рыночная капитализация). | 137,5. | |

Мультипликатор Р/Е (в относительных величинах)[4] | 125/12,5 = 10. | 10,3. |

Текущая общая доходность акционера (75R), %. | 14,4% = (137,5 — 125)/125 + + 5,5/125 = 10%+ 4,4%. |

Пример исследовательской работы

TSR традиционно рассматривается как сумма дивидендной доходности и доходности прироста капитала по наблюдаемым рыночным оценкам (см. гл. 4 учебника). Но за счет чего имел место рост рыночных оценок капитала? Безусловно, на этот рост повлияла выплата дивидендов. Но главным является изменение прибыли, из которой платятся дивиденды, и их будущий рост, связанный с реинвестированием текущей прибыли. Для того чтобы увидеть внутренние рычаги создания инвестиционного эффекта для акционера, следует разложить TSR несколько иначе. Рост капитала имел место благодаря росту активов и изменению ожиданий в получении прибыли от этих активов. Так, рост активов составил 7% за год, а ожидания инвесторов выразились в росте мультипликатора Р/Е с 10 до 10,3 т. е. прибавили к дивидендной доходности и росту активов еще 3%. Итого, TSR = = 7% роста активов + 3% роста ожиданий будущей отдачи от этих активов + + 4,4% дивидендной доходности.

Но насколько рост активов был оправдан? Ведь реинвестиции, необходимые для роста активов, составили 12,5 млн долл. в отчетном году. Таким образом, требуемые инвестиции «съели» 5,6% TSR (т.е. (107 — 100)/125). Разложение МакКинзи:

TRS зависит:

- 1) от «вмененной доходности», определяемой сложившейся ситуацией на начало года при предположении отсутствия роста активов (т.е. отдачей от нулевого роста). Эта доходность может быть определена по обратному значению мультипликатора Р/Е;

- 2) чистого эффекта от инвестиций как разности фактического роста активов и роста инвестиций:

- 3) эффекта изменения ожиданий инвесторов (оцениваемого по мультипликаторам).

Для компании, А новое разложение примет вид.

TRS= 10% + [(107 — 100)/100 — (107 — 100)/125) • 100% + (10,3 — 10)/10] • 100% = = 10% + 1,4% + 3%.

Как видим, реинвестирование добавило небольшой эффект в доходность акционеров.

Особенно важен этот анализ при изменении структуры капитала, ведь более высокий финансовый рычаг увеличивает риск собственников.

Рассмотрим компанию-аналог Б, которая работает в той же отрасли и имеет схожие показатели рентабельности продаж (табл. 10.2). Компания Б крупнее из-за использования заемного капитала (предположим для простоты — беспроцентного). Рыночная оценка компании совпадает с балансовой.

Таблица 10.2

Финансовые показатели компании Б в отчетном году и через один год (например, в 2008 и 2009 гг.), млн долл.

Показатели | Отчетный год | Текущий год |

Инвестированный капитал (для простоты — валюта баланса как сумма собственного капитала и заемного). | 125 = 100 + 25. | 137,5 = 112,5 + 25. |

Заемный капитал (беспроцентный). | ||

Чистая прибыль. | 12,5. | 13,4. |

Дивидендные выплаты. | 5,5. | |

Рыночная оценка собственного капитала (рыночная капитализация). | 112,5. | |

Мультипликатор Р/Е (в относительных величинах). | 100/12,5 = 8. | 8,4. |

Текущая общая доходность акционера (T5R), %. | 18% = (112,5 -100)/100 + + 5,5/100 = 12,5%+ 5,5%. | |

Скорректированный мультипликатор (EV/E8/T (l-T)). | 125/12,5 = 10. | 137,5/13,4 = 10,26. |

Традиционная декомпозиция TRS = 7% + 5,5% + 5,5% = 18%.

Традиционная декомпозиция показывает, что акционеры компании Б получили выгоду и лучшие результаты инвестирования по сравнению с акционерами компании, А от более высокого дивидендного дохода и более значимого эффекта ожиданий. Рост активов не изменился, но сравнению с компанией, А и составил 7%.

Декомпозиция TRS, предложенная аналитиками МакКинзи, при наличии заемного капитала = (Доходность при отсутствии роста как обратное значение мультипликатора Р/Е) + (Чистый эффект от инвестиций как разность фактического роста активов и роста инвестиций) + (Эффект изменения ожиданий инвесторов) + + (Эффект структуры капитала) = (1/0,10)% + (7% - 5,6%) + 3% + 3,6% = 18%.

Разложение TRS показывает, что компании, А и Б имеют одинаковые эффекты в терминах компонентов TRS от «нулевого роста» (zero-growth returns), инвестиций и ожиданий будущих выгод при корректном расчете мультипликатора Р/Е (с нивелированием финансового рычага). Дополнительные 3,6% TRS для компании Б появляются из-за работы на заемном капитале и не могут трактоваться как действительный результат более эффективной работы по управлению бизнесом.

Оборачиваемость (или коэффициент оборачиваемости) показывает, сколько раз в год «обернулись» продажи готовой продукции относительно активов. Как правило, коэффициенты оборачиваемости рассчитываются по группам активов: постоянные активы и чистый оборотный капитал.

Коэффициент оборачиваемости основных средств (fixed assets turnover, FAT), или фондоотдача, характеризует эффективность использования компанией имеющихся в распоряжении основных средств (основного капитала). Чем выше значение коэффициента, тем более эффективно используются в компании основные средства. Низкий уровень фондоотдачи в сопоставлении с отраслевыми значениями свидетельствует о недостаточном объеме продаж или слишком высоком уровне капитальных вложений. Следует иметь в виду, что значения данного коэффициента сильно отличаются друг от друга в различных отраслях, а также зависят от способов начисления амортизации и практики переоценки активов. Таким образом, может оказаться, что показатель оборачиваемости основного капитала будет выше в компании, которое имеет изношенные основные средства и не проводит их переоценку.

Коэффициент оборачиваемости чистого оборотного капитала (net. working capital turnover ratio), число раз, показывает, насколько эффективно компания использует средства, вложенные в оборотный капитал, и как это влияет на рост продаж. Рассчитывается по формуле.

Оборачиваемость дебиторской задолженности (turnover of accounts receivable, ToAR) рассчитывается как отношение выручки-нетто к величине дебиторской задолженности, фиксируемой на дату, или к средней величине за период:

ToAR = Выручка / Средняя величина дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности (average collection period) показывает среднее число дней, необходимое для взыскания дебиторской задолженности (счетов к получению). Чем меньше этот период, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, не требуется привлечение внешних платных средств. Высокое значение показателя может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Коэффициент рассчитывается по формуле.

Коэффициент оборачиваемости запасов (stock turnover), число раз, отражает скорость реализации запасов:

Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента (как число раз). В целом, чем выше показатель оборачиваемости запасов, тем меньше денежных средств заморожено в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности, фиксируемой в пассивах компании.

Оборачиваемость кредиторской задолженности (turnover of accounts payable, ToAP) показывает скорость оборота кредиторской задолженности и может рассчитываться как число раз или как дни оборота.

Пример 1

Предоставляемая контрагентам компании отсрочка платежа составляет 40 дней (предполагаем, что с теми покупателями, которым она предоставляется, заключается договор оплаты через 40 дней, и они исправно платят). Число оборотов за год равно 9 (360/40). Дебиторская задолженность «обернулась» девять раз. Это коэффициент оборачиваемости дебиторской задолженности. Эту же величину мы бы получили, разделив выручку на среднедневное значение дебиторской задолженности.

Пример 2

Пусть выручка компании за год составила 180 млн руб., среднедневная величина дебиторской задолженности (фиксируется, но стандартной финансовой отчетности на контрольные даты) — 20 млн руб.

Коэффициент оборачиваемости дебиторской задолженности (receivables turnover) = Выручка/Дебиторская задолженность = 180/20 = 9.

Оборачиваемость в днях = 360 дней/Коэффициент оборачиваемости = 360/9 = = 40 дней. Таким образом, среднее число дней отсрочки платежа по компании составляет 40. В среднем через 40 дней покупатели оплачивают приобретенную продукцию.

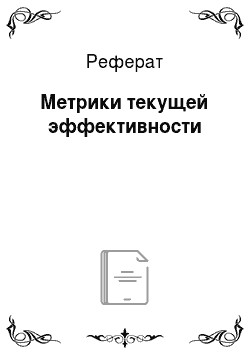

Еще один показатель эффективности использования активов компании и необходимости привлечения внешних источников их финансирования — операционный и финансовые циклы. Период от момента закупки производственных запасов до момента получения оплаты от покупателей можно разбить на несколько этапов:

¦ хранение запасов;

¦ производство;

¦ хранение готовой продукции;

¦ погашение дебиторской задолженности.

Финансовый цикл — период, в течение которого собственные оборотные средства компании участвуют в операционном цикле (рис. 10.7).

Так как счета поставщиков обычно оплачиваются с задержкой во времени, то финансовый цикл обычно меньше операционного на средний период оборота кредиторской задолженности. Это период «замораживания средств» в оборотных активах и расчетах, что не повышает отдачу на вкладываемый капитал. Чем длиннее финансовый цикл, тем больше компании требуется собственных оборотных средств.

Рис. 10.7. Соотношение производственного, операционного и финансового циклов.

Отслеживаемыми и сопоставляемыми показателями прибыльности (рентабельности продаж) по компаниям являются: 1) маржа операционной прибыли или рентабельность продаж по операционной прибыли (PM EBIT); 2) маржа доамортизационной операционной прибыли EBITDA (PM EBITDA); 3) маржа чистой прибыли (profit margin net income, PM N1). Так как показатель EBITDA позволяет нивелировать особенности учетной политики компании в отражении амортизации (см. гл. 4 учебника), то рентабельность по EBITDA становится одним из ключевых показателей, позволяющих судить о создаваемой стоимости.

Комментарии по корректному расчету WACC для компании даны в разд. V учебника.

Еще одна группа показателей текущей эффективности позволяет объяснить различия между отдачей по собственному капиталу (ROE) и отдачей по капиталу бизнеса (ROC). В используемых формулах часто капитал приравнивается к активам и отмечается соотношение.

ROE = Чистая прибыль/Собственный капитал = (Чистая прибыль/Выручка)? (Выручка/Активы) х (Активы/Собственный капитал).

Мультипликатор акционерного капитала (equity multiplier);

? = Активы (A)/Собствснный капитал (E).

Доходность активов:

ROA = NI/ssets (активы).

Чем выше мультипликатор акционерного капитала, тем выше доходность собственного капитала по сравнению с доходностью активов (ROA). Чтобы превысить отдачу по капиталу (ROC), требуется определенное соотношение между доходностью бизнеса и стоимостью заемных средств:

где Т — ставка налога на прибыль. При заданной разнице между доходностью бизнеса и посленалоговой ставкой заимствования, которую в литературе иногда трактуют как дифференциал финансового рычага, доходность собственного капитала может быть повышена за счет увеличения плеча рычага, т. е. за счет роста показателя «долг/собственный капитал»[5]:

Иные варианты отражения уровня финансового рычага (долговой нагрузки) компании: «долг/весь капитал» или «долг/активы» — D/A.

- [1] Расчеты взяты из Bloomberg.

- [2] Синонимы: прибыльность, рентабельность продаж.

- [3] Deelder В., Goedhart М. И., Agrarea! A. A better way to understand TRS. McKinsey on Finance. 2008. V. 28 (Summer).

- [4] Мультипликатор «цена-прибыль» может трактоваться как срок окупаемости инвестиций в акции, дюрация акций.

- [5] Традиционное обозначение для расчетов на основе стандартной финансовой отчетности — DIE.