Налоговый менеджмент в системе управления

Единство государственного и корпоративного налогового менеджмента в рамках общей системы управления налоговыми потоками обуславливает единообразие подходов к процессу принятия управленческих решений. Как составная часть финансового менеджмента налоговый менеджмент строится на принятии эффективных управленческих решений в области входящих и исходящих налоговых потоков субъекта управления… Читать ещё >

Налоговый менеджмент в системе управления (реферат, курсовая, диплом, контрольная)

В результате изучения материала данной главы студент должен:

знать

- • базовые понятия технологии налогового менеджмента;

- • взаимосвязи элементов налогового менеджмента как системы управления;

- • организационно-методологические основы налогового менеджмента;

уметь

- • проводить анализ организации налогового менеджмента;

- • различать структуру функциональных элементов налогового менеджмента и элементов налогового механизма;

владеть

- • методами классификации входящих и исходящих налоговых потоков на макрои микроуровне;

- • навыками подготовки рекомендаций, но совершенствованию технологии налогового менеджмента.

В настоящее время в российскую экономическую теорию и практику вошли термины «менеджмент» и «налоговый менеджмент», которые применяются наряду с понятиями «управление» и «управление налогообложением», использовавшимися ранее. Термин «менеджмент» используется в налоговых отношениях, возникающих как на уровне государства, так и на уровне налогоплательщиков, споры между которыми обусловливают необходимость поиска организационно-экономических подходов для минимизации разногласий и формирования оптимальной системы налогообложения, что входит в сферу деятельности государственного налогового менеджмента.

Понятие налогового менеджмента разрабатывали С. В. Барулин, М. В. Карп, Д. Ю. Мельник, В. А. Полозов, А. Г. Седов, Д. Г. Черник, Т. Ф. Юткина и другие. В результате анализа различных определений этого термина можно выделить следующие подходы к экономическому содержанию государственного налогового менеджмента:

- — процессный;

- — системный;

- — организационный;

- — управленческий — в сфере управления налогами или налоговыми потоками;

- — управленческий — в сфере действий налоговых органов.

Как научное направление налоговый менеджмент требует раскрытия своих концептуальных основ, а как область практической деятельности он основывается на конкретных приемах и способах принятия решений по управлению налогообложением. Этими двумя взаимосвязанными установками определяется многозначность налогового менеджмента, его методологические основания. При трактовке предмета и метода налогового менеджмента должна быть принята во внимание двойственная природа налога, т. е. налог последовательно раскрывается как правовая и экономико-стоимостная категория.

Предметом налогового менеджмента являются: отношения по поводу установления, введения и взимания налогов; налоговые ресурсы; финансовые потоки.

Главное методологическое основание для налогового менеджмента связано с общей теорией управления. Поскольку налоговый менеджмент является частью теории управления, в его основу должны быть положены принципы системного подхода и системного анализа.

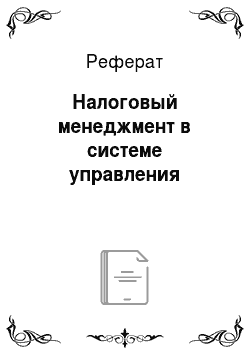

Управление налоговым процессом требует принятия соответствующих налоговых решений, которые принимаются на основе обработки и анализа информации. Вместе с постановкой цели информационное обеспечение составляет важнейший этап технологии налогового менеджмента как процесса принятия управленческого решения. Технология налогового менеджмента представляет собой последовательную совокупность действий субъекта с целью получения ожидаемого результата (рис. 3.1).

Рис. 3.1. Технология налогового менеджмента как процесса принятия управленческого решения.

Информационная база налогового менеджмента формируется в системе финансового, налогового и управленческого учета. Это, в частности, обусловливает тесную взаимосвязь налогового менеджмента с такими подсистемами управления, как финансовый менеджмент, бухгалтерский учет, управление затратами.

Субъектами налогового менеджмента выступают государство в лице законодательных и исполнительных органов власти, налогоплательщики как юридические лица. Управление налогами охватывает ту часть финансов, которая относится к обязательным в законодательном порядке и безэквивалентным платежам (принудительное изъятие доходов корпоративных и индивидуальных собственников в общегосударственное пользование). Поэтому объектом изучения налогового менеджмента являются отношения, возникающие по поводу организации налоговой системы и осуществления денежного потока от субъектов налогообложения в бюджеты разных уровней.

Объектом налогового менеджмента являются входящие и исходящие налоговые потоки, выступающие в форме налоговых доходов и расходов субъектов управления, а также совокупность условий функционирования налогового процесса на различных уровнях экономики.

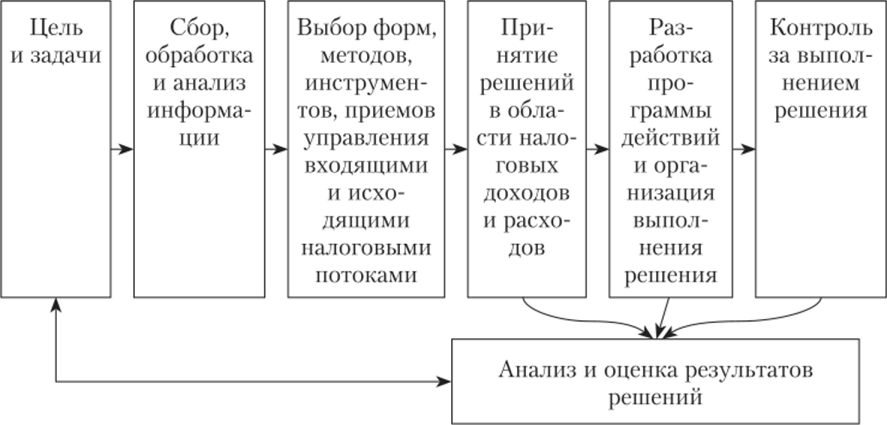

Взаимодействие субъекта и объекта налогового менеджмента осуществляется через постановку стратегических и тактических целей (рис. 3.2). Это центральное звено системы управления, от которого зависит выбор налоговых форм, методов и инструментов менеджмента. Эффективность налогового менеджмента определяется прежде всего достижением управленческих целей.

Рис. 3.2. Взаимосвязь элементов налогового менеджмента как системы

управления

Цели налогового менеджмента определяются субъектом исходя из конкретных условий его функционирования и внешней среды, а также качественного состояния налогового процесса. Основной целью налогового менеджмента является получение налоговой прибыли, обеспечение финансовой устойчивости и доходности на основе применения эффективных налоговых форм, методов и инструментов налогового процесса и эффективного вложения налоговых доходов и прибыли.

При этом важнейшее значение имеет стратегическая цель, в которую закладываются общее направление и способы формирования и использования налоговых доходов. В рамках стратегии субъекта налогового менеджмента осуществляется подбор адекватных тактических целей и задач, налоговых методов, инструментов и приемов воздействия на экономику, финансы и налоговые потоки соответствующего уровня. Постановка новой цели означает разработку новой стратегии и тактики.

Цель должна быть выражена определенными показателями: сумма налоговых доходов и расходов, налоговой прибыли, абсолютные и относительные показатели эффективности, уровень налогового бремени и т. п. В целях их реализации подбираются стратегические и тактические формы, методы и инструменты налогового менеджмента.

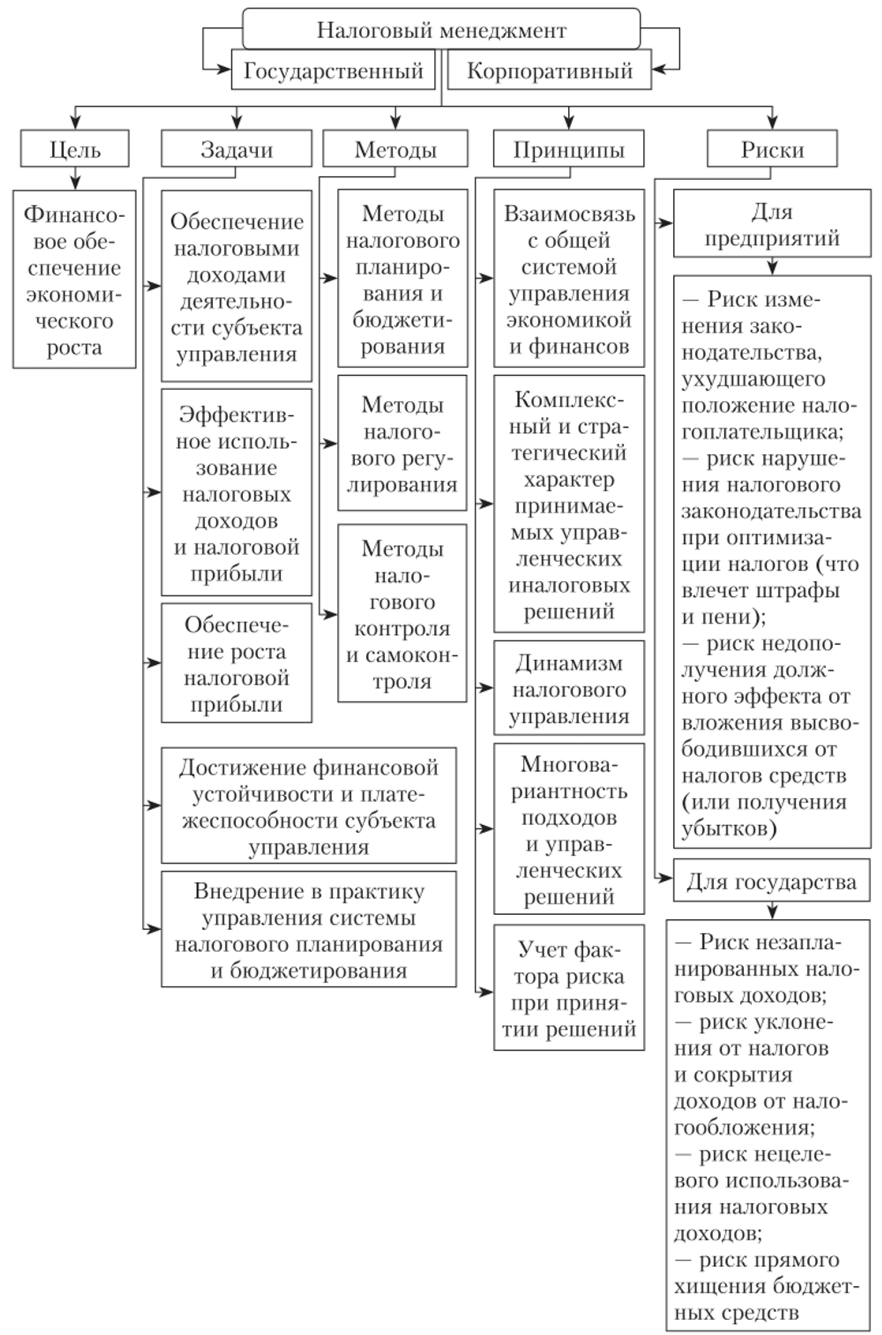

Задачи налогового менеджмента:

- — обеспечение налоговыми доходными источниками деятельности субъекта управления;

- — эффективное использование налоговых доходов и налоговой прибыли;

- — оптимизация входящих и исходящих налоговых потоков;

- — обеспечение роста налоговой прибыли (разницы между налоговыми доходами и налоговыми расходами) при допустимом уровне налоговых рисков;

- — минимизация налоговых рисков при заданном объеме налоговой прибыли;

- — достижение финансовой устойчивости и платежеспособности субъекта управления;

- — внедрение в практику управления системы налогового планирования и бюджетирования;

- — повышение эффективности мер налогового регулирования и налогового контроля и др.

Результатом решения этих задач служит обеспечение налогового равновесия и сбалансированности налоговых потоков, т. е. надлежащее выполнение налоговым менеджментом всех своих функций.

Можно выделить следующие организационные принципы налогового менеджмента:

- — взаимосвязь с общей системой управления экономикой и финансами;

- — комплексный и стратегический характер принимаемых управленческих налоговых решений;

- — динамизм налогового управления;

- — многовариантность подходов и управленческих решений;

- — учет фактора риска при принятии решений.

Названные принципы являются минимальными общими требованиями к построению рациональной системы налогового менеджмента на макрои микроуровнях.

Как было отмечено выше, специфика субъекта и объекта, целей и задач управления на макрои микроуровне обусловила выделение в общей системе налогового менеджмента двух звеньев — государственного и корпоративного.

На государственном уровне основная цель при проведении налоговой политики сводится, во-первых, к формированию доходной части бюджетов и, во-вторых, к стимулированию развития экономического потенциала страны. Реализуется эта цель путем обеспечения относительного равновесия между функциями налогообложения: фискальной и регулирующей.

В рамках государственного налогового менеджмента решаются задачи управления налоговыми потоками в масштабе страны и ее регионов. Целью такого управления является максимально возможное обеспечение органов власти доходными источниками. Менеджерский подход предполагает достижение этой цели не любыми средствами, а на основе эффективной налоговой политики, обеспечивающей рост налоговых доходов на базе роста производства, продаж и доходов налогоплательщиков.

Корпоративный налоговый менеджмент охватывает уровень управления налоговыми потоками на предприятиях. Его основной задачей является минимизация налогов, уплачиваемых конкретным предприятием, на основе принятия управленческих решений. Причем речь идет не только о тактике сокращения налогов, но также об устойчивом сокращении их на долгосрочную перспективу. Конечная цель корпоративного налогового менеджмента — увеличение доходов предприятия за счет минимизации налоговых рисков и оптимизации налоговых платежей. Несмотря на то, что хозяйствующие субъекты значительно отличаются по видам деятельности, размерам, структуре и другим параметрам, что прямо накладывает отпечаток на построение системы управления, логика и принципы управления финансовыми ресурсами (в том числе и налогами) остаются неизменными. Корпоративный налоговый менеджмент призван решать проблемы взаимоотношений предприятий с государством, возникающие в связи с исполнением обязанностей по уплате налоговых платежей.

С рассматриваемых позиций система налогового менеджмента в целом должна быть организована таким образом, чтобы обеспечить процесс управления как на государственном уровне, так и на уровне хозяйствующих субъектов. И государственный, и корпоративный налоговый менеджмент преследуют общую экономическую цель — рост производства, продаж и доходов. При рассмотрении государства как макроэкономического юридического лица (хозяйствующего субъекта), производящего и распределяющего в обмен на налоги общественные блага и ведущего свое финансовое хозяйство через макроэкономический «расчетный счет» — бюджет, государственный налоговый менеджмент принимает форму макроэкономического корпоративного налогового менеджмента. Это не является основанием для абсолютного отождествления государственного и корпоративного налогового менеджмента, но объединяет их в общее понятие «налоговый менеджмент» и позволяет применять единые организационные подходы к управлению налоговыми потоками как общего объекта налогового менеджмента.

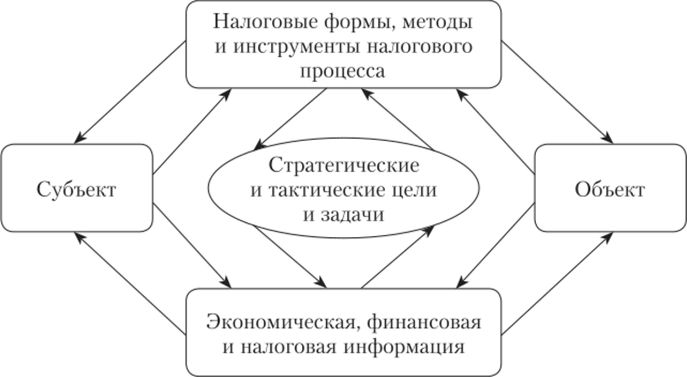

Единство государственного и корпоративного налогового менеджмента в рамках общей системы управления налоговыми потоками обуславливает единообразие подходов к процессу принятия управленческих решений. Как составная часть финансового менеджмента налоговый менеджмент строится на принятии эффективных управленческих решений в области входящих и исходящих налоговых потоков субъекта управления. Налоговый менеджмент оперирует такими управленческими понятиями, как налоговый бюджет, налоговые доходы и налоговые расходы. Государственный и корпоративный налоговый менеджмент предполагают принятие эффективных управленческих решений в области налоговых доходов и расходов в рамках соответствующих налоговых бюджетов (рис. 3.3).

Рис. 33. Схема управления входящими и исходящими налоговыми потоками на макрои микроуровне путем бюджетирования.

Вместе с тем необходимо учитывать практическую направленность налогового менеджмента. С практической точки зрения налоговый менеджмент — это реализация методов и приемов, применяемых в сфере налогообложения, а также способов и схем управления налогами с целью их законного снижения.

Промежуточным положительным результатом налогового менеджмента является получение дополнительных налоговых доходов и налоговой прибыли. Однако для достижения конечной цели управления важен не единовременный факт получения налоговой прибыли, а ее долговременный, устойчивый рост. Действительно, субъекты управления могут получить сиюминутную выгоду в виде экономии на налогах (предприятиями) или дополнительных налоговых поступлений в государственные бюджеты. Но в то же время субъекты управления могут использовать полученные доходы в целях, не связанных с выполнением функциональных обязанностей, или использовать неэффективно, нерационально. В таком случае не будет достигнута конечная, основная цель налогового менеджмента — обеспечение финансовой устойчивости и стабильного экономического роста. Таким образом, полученная субъектом управления налоговая прибыль должна быть эффективно вложена, использована на цели развития или стимулирования. Поэтому в налоговом менеджменте не менее важны управленческие решения в области налоговых расходов, включая расходы, связанные с использованием (вложением) налоговой прибыли. Только на основе комплексных управленческих решений по налоговым доходам и налоговым расходам будет иметь место реальный общий эффект налогового менеджмента.

Важнейшим способом управления является налоговое бюджетирование, которое предполагает балансирование налоговых доходов и налоговых расходов. В этой связи отличительной чертой налогового менеджмента является многовариантность, возможность комбинации стандартных подходов с индивидуальными решениями, учитывающими конкретную ситуацию.

Налоговый менеджмент строится на оптимизации объема, состава и структуры входящих и исходящих налоговых потоков. Способы их оптимизации различны у государства и предприятий. В краткосрочном плане оптимизация налоговых платежей хозяйствующими субъектами, как правило, сопровождается потерями для бюджета, и наоборот: оптимизация налоговых доходов государством влечет за собой рост налоговых расходов предприятий. Однако в стратегическом плане от оптимизации налоговых потоков выигрывают и экономика государства и предприятий, и общество в целом.

Налогоплательщики постоянно ищут пути оптимизации налогов, а налоговые органы пытаются противодействовать уклонению от уплаты налогов предприятиями, т. е. налоговый менеджмент основан на единстве и борьбе противоположных интересов. Такое положение является нормальным рыночным состоянием экономики и финансов.

Обобщая все вышесказанное, организационно-методологические основы налогового менеджмента, включающие в себя цель, задачи, методы, принципы и риски, можно представить в виде схемы (рис. 3.4).

Налоговый менеджмент в зависимости от длительности периода и характера решаемых задач подразделяется на стратегический и тактический налоговый менеджмент.

Стратегический налоговый менеджмент определяет долговременный характер деятельности субъекта налогового менеджмента. Основывается на перспективном налоговом планировании, прогнозировании и регулировании как стратегических элементах системы управления в целом.

Тактический налоговый менеджмент предусматривает решение задач конкретного периода развития. Включает в себя текущее налоговое планирование и бюджетирование, контроль и мониторинг, внесение оперативных изменений в налоговый процесс.

Налоговый менеджмент как система управления налогами состоит из следующих структурных элементов:

- — организация управления налоговым процессом;

- — налоговое планирование;

- — налоговое регулирование;

- — налоговый контроль.

Общепризнанно, что планирование, регулирование и контроль — это элементы налогового механизма. Здесь нет противоречия, поскольку управление налоговым процессом осуществляется через налоговый механизм. И в этой связи перечисленные элементы являются общими для налогового механизма и налогового менеджмента и представляют собой инструментарий, включающий в себя методы и приемы управления. Кроме планирования, регулирования и контроля, к элементам налогового менеджмента относится организация управления налоговым процессом (рис. 3.5). Эти элементы являются универсальными как в государственном, так и в корпоративном налоговом менеджменте.

Рис. 3.4. Организационно-методологические основы налогового.

менеджмента.

Рис. 35. Элементы налогового менеджмента.

Таким образом, налоговый менеджмент в системе управления представляет собой системный подход к взаимодействию субъекта и объекта налогового менеджмента. С другой стороны, налоговый менеджмент сам по себе — организованная определенным образом система, включающая общие организационно-финансовые категории управления, но связанные исключительно с налоговым процессом и функциональными элементами налогового менеджмента.

Практикум

Вопросы и задания для самоконтроля.

- 1. Кто является субъектом налогового менеджмента?

- 2. Что является объектом налогового менеджмента?

- 3. Раскройте содержание основных целей налогового менеджмента.

- 4. Раскройте понятия «стратегический налоговый менеджмент» и «тактический налоговый менеджмент».

- 5. Сформулируйте содержание основных структурных элементов налогового менеджмента.

Практическое задание Разработайте критерии для сравнения различных элементов налогового менеджмента. Лайте характеристику по критериям каждого элемента налогового планирования. Проведите сравнительный анализ и сделайте выводы.

Критерии. | Элементы налогового менеджмента. | ||

Налоговое планирование. | Налоговое регулирование. | Налоговый контроль. | |

Общие выводы. | |||

Тесты.

- 1. Вставьте пропущенное слово: «Технология налогового менеджмента представляет собой последовательную совокупность действий субъекта с целью получения ожидаемого_».

- 2. Вставьте пропущенные слова: «Взаимодействие субъекта и объекта налогового

менеджмента осуществляется через постановку_и_.

целей".

3. Вставьте пропущенное слово: «Единство государственного и корпоративного налогового менеджмента в рамках общей системы управления налоговыми потоками обуславливает_подходов к процессу принятия управленческих решений».

4. Вставьте пропущенные слова: «Налоговый менеджмент оперирует такими управленческими понятиями, как налоговый бюджет, налоговые_.

и налоговые_".

5. Вставьте пропущенное слово: «Важнейшим способом управления является налоговое_, которое предполагает балансирование налоговых доходов и налоговых расходов».

- 6. Вставьте пропущенное слово: «Стратегический налоговый менеджмент основывается на_налоговом планировании, прогнозировании и регулировании».

- 7. Вставьте пропущенное слово: «Тактический налоговый менеджмент предусматривает решение задач_периода развития».

- 8. Вставьте пропущенное слово: «Организация налогового менеджмента представляет собой совокупность координационных действий и решений_

управления».

9. Вставьте пропущенное слово: «К организации государственного налогового менеджмента в широком смысле относится_всего налогового процесса и его элементов».

10. Вставьте пропущенное слово: «Организация корпоративного налогового менеджмента в узком смысле — это организация создания условий для_.

налоговых потоков в рамках корпоративного налогового бюджетирования".