Сметное планирование затрат

Остановимся на двух последних целях. Составление сметы затрат требует ежемесячного сравнения фактических данных с запланированными для определения причин отклонений. Если проблема отклонений находится в сфере компетенции менеджера, он может принять соответствующие меры, чтобы не допустить подобных отклонений в будущем. Однако отклонения могут быть следствием того, что смета с самого начала была… Читать ещё >

Сметное планирование затрат (реферат, курсовая, диплом, контрольная)

Основной формой планирования затрат являются сметы, которые разрабатываются как в целом по организации, так и по центрам ответственности или местам возникновения затрат. Сметы могут составляться по назначению затрат (например, производственные затраты и накладные расходы) и по видам строительной продукции. Смета — это расчет предварительных затрат на выполнение определенного объема работ, она удерживает хозяйственную деятельность строительной организации в рамках производственного плана. Расчет затрат на единицу продукции представляет собой установление норматива затрат. Сметное планирование опирается на использование нормативов.

Смета является источником надежной информации о производственной деятельности организации. Она показывает объем деловой активности и уровень затрат, при которых организация осуществляет экономическую деятельность, а нормативы указывают уровень затрат, к которому необходимо стремиться.

Основными целями составления смет затрат могут быть:

- • помощь в планировании ежегодных операций;

- • координация деятельности структурных подразделений;

- • доведение планов до руководителей подразделений (центров ответственности);

- • стимулирование деятельности руководства по достижению целей организации;

- • управление производством;

- • оценка эффективности работы руководителей.

Остановимся на двух последних целях. Составление сметы затрат требует ежемесячного сравнения фактических данных с запланированными для определения причин отклонений. Если проблема отклонений находится в сфере компетенции менеджера, он может принять соответствующие меры, чтобы не допустить подобных отклонений в будущем. Однако отклонения могут быть следствием того, что смета с самого начала была нереальной или реальные условия сметного года отличались от прогнозируемых; в этом случае смета на оставшуюся часть года становится недействительной.

В течение сметного года необходимо периодически оценивать фактические результаты и пересматривать планы на будущее. При изменении реальных условий смета уточняется и пересматриваются производственные программы на оставшуюся часть сметного года. Таким образом, составление сметы на текущий год не заканчивается с началом сметного периода: это непрерывный динамичный процесс.

Смета помогает менеджеру управлять затратами организации и контролировать их в том подразделении (центре затрат), за которое он отвечает. Сравнивая фактические результаты со сметными показателями, менеджер может установить, какие расходы не соответствуют плановым, и применить систему управления по отклонениям, концентрируя внимание на показателях, значительно отклоняющихся от запланированных. Изучая причины отклонений, менеджер должен уметь распознавать даже такие недостатки, как закупка материалов низкого качества.

Работа менеджера может оцениваться его успехами в исполнении смет затрат. Некоторые организации инвестиционно-строительной сферы устанавливают сотрудникам вознаграждения за способность достигать намеченных в смете целей или ставят их продвижение по службе в некоторую зависимость от исполнения смет.

Исходной информацией для составления сметы затрат является программа продаж — объем и ассортимент реализации, на основании которых определяют план производственной деятельности организации. В оперативных (текущих) сметах конкретизируются стратегические и тактические планы с учетом изменения внешних и внутренних условий производства. Эти сметы утверждаются руководителем организации и предусматривают согласование и координацию действий различных производственных структур.

В финансовом плане смета затрат разрабатывается по элементам на основе данных:

- • о материальных затратах (на сырье, продукты-полуфабрикаты, строительные конструкции и изделия, топливо, энергию, запчасти) исходя из плановой потребности в материальных ресурсах и стоимости их приобретения (включая транспортно-заготовительные расходы);

- • затратах на оплату труда исходя из численности и средней заработной платы работников, отчислений на социальные нужды;

- • амортизации (износе) с учетом ввода и выбытия амортизируемых средств и пр.

Смета прямых затрат (табл. 3.5) строительного (производственного) участка, цеха разрабатывается на квартал, но ежемесячно уточняется.

Таблица 3.5

Смета прямых затрат (р.) производственного участка на квартал

Элементы затрат. | 1-й месяц. | 2-й месяц. | 3-й месяц. | На квартал. | ||||

План. | Факт. | План. | Факт. | План. | Факт. | План. | Факт. | |

Материалы (изделия, конструкции, полуфабрикаты, энергоресурсы и т. д.). | 353,4. | 1056,4. | ||||||

Заработная плата рабочих. | 128,25. | 121,125. | 142,5. | 132,525. | 156,75. | 142,5. | 427,5. | 396,15. |

Отчисления на социальные нужды, входящие в состав единого социального налога. | 47,025. | 44,4125. | 52,25. | 48,5925. | 57,475. | 52,25. | 156,75. | 145,255. |

Прочие затраты. | 239,4. | 226,1. | 247,38. | 292,6. | 739,48. | |||

Итого прямые затраты. | 756,675. | 714,638. | 840,75. | 781,898. | 924,825. | 840,75. | 2522,25. | 2337,29. |

При планировании затрат на предстоящий период необходимо учесть изменение номенклатуры и ассортимента строительной продукции, состава оборудования, технологии и организации производства.

Смета накладных расходов организации (табл. 3.6) разрабатывается поквартально, уточняется ежемесячно и служит основанием для контроля затрат.

Таблица 3.6

Смета накладных расходов (р.) на квартал

Статьи затрат. | План. | Факт. | ||||||

Месяц. | Квар; тал. | Месяц. | Квар; тал. | |||||

1-й. | 2-й. | 3-й. | 1-й. | 2-й. | 3-й. | |||

1. Заработная плата ИТР, служащих и младшего обслуживающего персонала (МОП). | 42,75. | 47,5. | 52,25. | 142,5. | 40,375. | 44,175. | 47,5. | 132,05. |

2. Начисления на заработную плату. | 17,1. | 20,9. | 16,15. | 17,67. | 52,82. | |||

3. Командировочные расходы. | ||||||||

4. Канцелярские расходы. | 4,275. | 4,75. | 5,225. | 14,25. | 4,0375. | 4,4175. | 4,75. | 13,205. |

5. Почтово-телеграфные расходы. | 4,275. | 4,75. | 5,225. | 14,25. | 4,0375. | 4,4175. | 4,75. | 13,205. |

6. Расходы на оплату информационных, аудиторских, консультационных услуг. | 4,275. | 4,75. | 5,225. | 14,25. | 4,0375. | 4,4175. | 4,75. | 13,205. |

7. Подписка на периодические издания. | 4,275. | 4,75. | 5,225. | 14,25. | 4,0375. | 4,4175. | 4,75. | 13,205. |

8. Содержание служебного автотранспорта. | 21,375. | 23,75. | 26,125. | 71,25. | 20,1875. | 22,0875. | 23,75. | 66,025. |

Сметы затрат (как прямых, так и косвенных) могут разрабатываться на основе анализа фактических затрат за прошлый период, но предпочтительно составление точных, детализированных и содержащих важную информацию планов на основе нормативных затрат по видам строительной продукции.

Смета затрат на производство и реализацию строительной продукции выражает ее себестоимость.

Общая сумма затрат может определяться двумя способами. По первому варианту себестоимость единицы продукции рассчитывается только по прямым затратам. При втором варианте накладные расходы распределяются между структурными подразделениями пропорционально прямым затратам один раз в квартал и используются для калькуляции себестоимости (полных затрат) единицы строительной продукции. Такие калькуляции могут осуществляться ежемесячно, ежеквартально, в конце отчетного года и по мере необходимости.

Исчисление себестоимости только, но прямым переменным затратам снижает трудоемкость расчетов и сокращает сроки их выполнения. Это очень важно для малых предприятий, так как может служить обоснованием цены продукции и обеспечивает выбор наиболее эффективных работ.

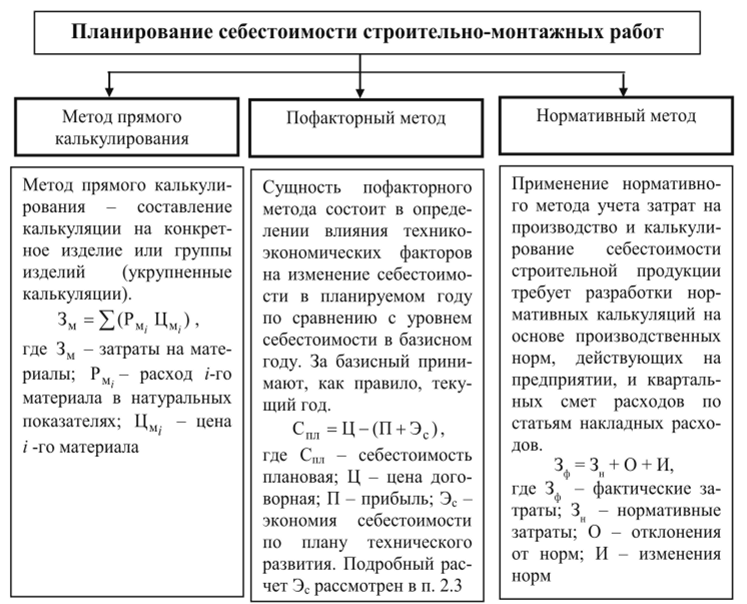

Основные методы планирования себестоимости строительно-монтажных работ представлены на рис. 3.3.

Рис. 3.3. Методы планирования себестоимости строительно-монтажных работ.

Планирование себестоимости единицы продукции (работ, услуг) ведется на основе затрат исходя из условий производства либо на основе рыночной цены товара с учетом возможностей реализации.

Плановые расчеты себестоимости продукции служат основой для определения прибыли. Общая прибыль организации слагается из финансового результата от производства и реализации продукции, прибыли от прочей реализации (например, реализации на сторону основных средств и иного имущества), а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Расчет себестоимости продукции должен проводиться исходя из планируемой номенклатуры и калькуляции себестоимости единицы продукции, а калькуляции разрабатываются по статьям затрат с учетом их деления на переменные и постоянные. Классификация затрат осуществляется с учетом специфики производства, поставок сырья, материалов и производственных фондов.

Форма планового расчета затрат на производство продукции предполагает расчет суммы прямых затрат структурных подразделений без распределения накладных расходов между структурными единицами и с их пропорциональным распределением.

Прибыль может определяться методом прямого счета и как разница между доходом (выручкой) от реализации продукции и ее себестоимостью. Второй метод называется укрупненным, или нормативным. При этом прибыль определяется умножением себестоимости реализуемой продукции на плановый норматив рентабельности или умножением объема реализации продукции на коэффициент прибыли.

Такие расчеты могут производиться по отдельным видам продукции, их группам или по всей продукции. Общая прибыль организации рассматривается как сумма прибыли от производства и реализации продукции, прибыли от прочей реализации, внереализационных доходов и расходов и является обобщающей характеристикой деятельности организации, выражающей ее финансовый результат.