Налоговые льготы.

Налоговое право.

Региональные и местные налоги и сборы

Лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991 № 1244−1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26.11.1998 № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 г. на… Читать ещё >

Налоговые льготы. Налоговое право. Региональные и местные налоги и сборы (реферат, курсовая, диплом, контрольная)

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

- 1) квартир или комнат;

- 2) жилых домов;

- 3) помещений или сооружений, специально оборудованных и используемых исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- 4) хозяйственных строений или сооружений, площадь которых не превышает 50 кв. м и которые расположены на земельном участке, предоставленном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- 5) гаражей или машино-мест.

Налоговая льгота не предоставляется в отношении следующих видов объектов налогообложения:

- — административно-деловых, торговых центров (комплексов) и помещений в них, включенных уполномоченным органом исполнительной власти субъекта РФ в перечень объектов, облагаемых по кадастровой стоимости;

- — нежилых помещений, предназначенных или используемых под размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания, включенных уполномоченным органом исполнительной власти субъекта РФ в перечень объектов, облагаемых по кадастровой стоимости;

- — образованных новых объектов недвижимости, предназначенных или используемых под размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания, в результате раздела или иных действий с объектом недвижимости, включенным уполномоченным органом исполнительной власти субъекта РФ в перечень объектов, облагаемых по кадастровой стоимости;

- — объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн руб.

Лицо, имеющее право на налоговую льготу, должно представить в налоговый орган заявление о предоставлении льготы и документы, подтверждающие его право на нее.

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

После 1 ноября представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота, налогоплательщик не вправе.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней.

Государством в отношении Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы проводится политика по обеспечению их экономического и социального благополучия, в том числе путем предоставления им налоговых льгот[1];

2) инвалиды I и II групп инвалидности.

Инвалидом признается лицо, которое имеет нарушение здоровья со стойким расстройством функций организма, обусловленное заболе;

ваниями, последствиями травм или дефектами, приводящее к ограничению жизнедеятельности и вызывающее необходимость его социальной защиты[2].

В зависимости от степени ограничения жизнедеятельности гражданину, признанному инвалидом, устанавливается I, II или III группа инвалидности[3].

Инвалидность устанавливается со дня поступления заявления гражданина о проведении медико-социальной экспертизы до 1-го числа месяца, следующего за месяцем, на который назначено проведение очередной медико-социальной экспертизы гражданина[4];

3) инвалиды с детства.

Российское законодательство не содержит термин «инвалид с детства».

Гражданам в возрасте до 18 лет, в случае наличия у них стойких расстройств функций организма, возникших в результате заболеваний, последствий травм или дефектов, присваивается категория «ребенокинвалид». Она устанавливается на 1 год, 2 года, 5 лет либо до достижения гражданином возраста 18 лет[5];

4) участники Гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, бывших партизан, ветераны боевых действий, а также лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии.

Участниками Великой Отечественной войны признаются лица, принимавшие участие в боевых действиях по защите Отечества или обеспечении воинских частей действующей армии в районах боевых действий; лица, проходившие военную службу или проработавшие в тылу в период Великой Отечественной войны 1941—1945 гг. не менее шести месяцев, исключая период работы на временно оккупированных территориях СССР, либо награжденные орденами или медалями СССР за службу и самоотверженный труд в период Великой Отечественной войны[6], в том числе:

- а) военнослужащие, в том числе уволенные в запас (отставку), проходившие военную службу (включая воспитанников воинских частей и юнг) либо временно находившиеся в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Гражданской войны, Великой Отечественной войны или других боевых операций по защите Отечества, а также партизаны и члены подпольных организаций, действовавших в период Гражданской или Великой Отечественной войны на временно оккупированных территориях СССР;

- б) военнослужащие, в том числе уволенные в запас (отставку), лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, проходившие в период Великой Отечественной войны службу в городах, участие в обороне которых засчитывается в выслугу лет для назначения пенсий на льготных условиях, установленных для военнослужащих воинских частей действующей армии;

- в) лица вольнонаемного состава армии и флота, войск и органов внутренних дел, органов государственной безопасности, занимавшие в период Великой Отечественной войны штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии, либо находившиеся в указанный период в городах, участие в обороне которых засчитывается в выслугу лет для назначения пенсий на льготных условиях, установленных для военнослужащих воинских частей действующей армии;

- г) сотрудники разведки, контрразведки, выполнявшие в период Великой Отечественной войны специальные задания в воинских частях, входивших в состав действующей армии, в тылу противника или на территориях других государств;

- д) работники предприятий и военных объектов, наркоматов, ведомств, переведенные в период Великой Отечественной войны на положение лиц, состоящих в рядах Красной Армии, и выполнявшие задачи в интересах армии и флота в пределах тыловых границ действующих фронтов или операционных зон действующих флотов, а также работники учреждений и организаций (в том числе учреждений и организаций культуры и искусства), корреспонденты центральных газет, журналов, ТАСС, Совинформбюро и радио, кинооператоры Центральной студии документальных фильмов (кинохроники), командированные в период Великой Отечественной войны в действующую армию;

- е) военнослужащие, в том числе уволенные в запас (отставку), лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, бойцы и командный состав истребительных батальонов, взводов и отрядов защиты народа, принимавшие участие в боевых операциях по борьбе с десантами противника и боевых действиях совместно с воинскими частями, входившими в состав действующей армии, в период Великой Отечественной войны, а также принимавшие участие в боевых операциях по ликвидации националистического подполья на территориях Украины, Белоруссии, Литвы, Латвии и Эстонии в период с 1 января 1944 г. по 31 декабря 1951 г. Лица, принимавшие участие в операциях по боевому тралению в подразделениях, не входивших в состав действующего флота, в период Великой Отечественной войны, а также привлекавшиеся организациями Осоавиахима СССР и органами местной власти к разминированию территорий и объектов, сбору боеприпасов и военной техники в период с 22 июня 1941 г. по 9 мая 1945 г.;

- ж) лица, принимавшие участие в боевых действиях против фашистской Германии и ее союзников в составе партизанских отрядов, подпольных групп, других антифашистских формирований в период Великой Отечественной войны на территориях других государств;

- з) военнослужащие, в том числе уволенные в запас (отставку), проходившие военную службу в воинских частях, учреждениях, военноучебных заведениях, не входивших в состав действующей армии, в период с 22 июня 1941 г. по 3 сентября 1945 г. не менее шести месяцев; военнослужащие, награжденные орденами или медалями СССР за службу в указанный период;

- и) лица, награжденные медалью «За оборону Ленинграда», инвалиды с детства вследствие ранения, контузии или увечья, связанных с боевыми действиями в период Великой Отечественной войны 1941— 1945 гг.

К ветеранам боевых действий относятся[7]:

- а) военнослужащие, в том числе уволенные в запас (отставку), военнообязанные, призванные на военные сборы, лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, работники указанных органов, работники Минобороны СССР и работники Минобороны России, сотрудники учреждений и органов уголовно-исполнительной системы, направленные в другие государства органами государственной власти СССР, органами государственной власти Российской Федерации и принимавшие участие в боевых действиях при исполнении служебных обязанностей в этих государствах, а также принимавшие участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории РФ;

- б) военнослужащие, в том числе уволенные в запас (отставку), лица рядового и начальствующего состава органов внутренних дел и органов государственной безопасности, лица, участвовавшие в операциях при выполнении правительственных боевых заданий по разминированию территорий и объектов на территории СССР и территориях других государств в период с 10 мая 1945 г. по 31 декабря 1951 г., в том числе в операциях по боевому тралению в период с 10 мая 1945 г. по 31 декабря 1957 г.;

- в) военнослужащие автомобильных батальонов, направлявшиеся в Афганистан в период ведения там боевых действий для доставки грузов;

- г) военнослужащие летного состава, совершавшие с территории СССР вылеты на боевые задания в Афганистан в период ведения там боевых действий;

- д) лица (включая членов летных экипажей воздушных судов гражданской авиации, выполнявших полеты в Афганистан в период ведения там боевых действий), обслуживавшие воинские части Вооруженных Сил СССР и Вооруженных Сил РФ, находившиеся на территориях других государств в период ведения там боевых действий, получившие в связи с этим ранения, контузии или увечья либо награжденные орденами или медалями СССР либо Российской Федерации за участие в обеспечении указанных боевых действий;

- е) лица, направлявшиеся на работу в Афганистан в период с декабря 1979 г. по декабрь 1989 г., отработавшие установленный при направлении срок либо откомандированные досрочно по уважительным причинам;

- ж) лица, направлявшиеся на работу для обеспечения выполнения специальных задач на территории Сирийской Арабской Республики с 30 сентября 2015 г., отработавшие установленный при направлении срок либо откомандированные досрочно по уважительным причинам;

- 5) лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991 № 1244−1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26.11.1998 № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 г. на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- 6) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- 7) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

К гражданам из подразделений особого риска относятся лица из числа военнослужащих и вольнонаемного состава Вооруженных Сил СССР, войск и органов Комитета государственной безопасности СССР, внутренних войск, железнодорожных войск и других воинских формирований, лиц начальствующего и рядового состава органов внутренних дел[8]:

- а) непосредственные участники испытаний ядерного оружия в атмосфере, боевых радиоактивных веществ и учений с применением такого оружия до даты фактического прекращения таких испытаний и учений;

- б) непосредственные участники подземных испытаний ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия;

- в) непосредственные участники ликвидации радиационных аварий на ядерных установках надводных и подводных кораблей и других военных объектах;

- г) личный состав отдельных подразделений по сборке ядерных зарядов из числа военнослужащих;

- д) непосредственные участники подземных испытаний ядерного оружия, проведения и обеспечения работ по сбору и захоронению радиоактивных веществ;

- 8) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27.05.1998 № 76-ФЗ «О статусе военнослужащих».

К членам семей военнослужащих, относятся[9]:

- а) супруга (супруг);

- б) несовершеннолетние дети;

- в) дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет;

- г) дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения;

- д) лица, находящиеся на иждивении военнослужащих;

- 9) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание.

В соответствии с пенсионным законодательством пенсионерам назначаются следующие виды пенсий: по старости, по инвалидности, по случаю потери кормильца[10].

Пожизненное содержание может назначаться судьям, пребывающим в отставке и имеющим стаж работы в этой должности менее 20 лет и достигшим возраста 55 (для женщин — 50) лет[11];

- 10) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- 11) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- 12) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- 13) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования.

Под творческой деятельностью понимается создание культурных ценностей и их интерпретация. Культурные ценности — это нравственные и эстетические идеалы, нормы и образцы поведения, языки, диалекты и говоры, национальные традиции и обычаи, исторические топонимы, фольклор, художественные промыслы и ремесла, произведения культуры и искусства, результаты и методы научных исследований культурной деятельности, имеющие историко-культурную значимость здания, сооружения, предметы и технологии, уникальные в историкокультурном отношении территории и объекты[12].

Музеем признается некоммерческое учреждение культуры, созданное собственником для хранения, изучения и публичного представления музейных предметов и музейных коллекций, включенных в состав Музейного фонда РФ, а также для достижения иных целей, определенных федеральным законом[13].

Библиотекой признается информационная, культурная, просветительская организация или структурное подразделение организации, располагающие организованным фондом документов и предоставляющие их во временное пользование физическим и юридическим лицам[14];

14) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

При установлении налога на имущество физических лиц представительными органами муниципального образования (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут предусматриваться и иные налоговые льготы, а также основания для их использования налогоплательщиками.

Так, в Москве льготы по данному налогу установлены Законом города Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц».

В соответствии с положениями указанного нормативного правового акта налоговые льготы предусмотрены в отношении гаражей, машиномест и нежилых помещений, признаваемых апартаментами (ст. 1.1).

Так, освобождаются от уплаты налога в отношении одного гаража или машино-места, площадь которого не превышает 25 кв. м, расположенного в административно-деловом центре, торговом центре (комплексе) или нежилом помещении, назначение, разрешенное использование или наименование которого в соответствии со сведениями, содержащимися в ЕГРН, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которое фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, следующие категории налогоплательщиков:

- — Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- — инвалиды I и II групп инвалидности; инвалиды с детства;

- — участники Гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий; лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- — лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», федеральными законами «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча» и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- — военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- — лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- — члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом «О статусе военнослужащих»;

- — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание;

- — граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- — физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- — родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Иные категории налогоплательщиков уплачивают налог в отношении одного гаража или машино-места в следующих размерах:

- — 7,7% суммы налога, исчисленной за 2016 г;

- — 7,1% суммы налога, исчисленного за 2017 г.;

- — 6,7% суммы налога, исчисленного за 2018 г. и последующие налоговые периоды.

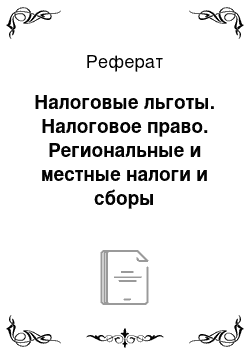

Сумма налога, исчисленная налогоплательщику в соответствии со ст. 408 НК РФ в отношении нежилого помещения, указанного в ч. 4 ст. 1.1 рассматриваемого Закона города Москвы, уменьшается на сумму, определяемую по формуле.

где Л — сумма льготы, на которую уменьшается исчисленная налогоплательщику сумма налога; Н — сумма налога в отношении указанного нежилого помещения; Kj — коэффициент, равный отношению 150.

к площади указанного нежилого помещения. В случае если площадь указанного нежилого помещения составляет менее 150 кв. м, коэффициент К] принимается равным единице; К2 — коэффициент, равный:

- — 0,62 — применительно к расчету налога за 2016 г.;

- — 0,64 — применительно к расчету налога за 2017 г.;

- — 0,67 — применительно к расчету налога за 2018 г. и последующие налоговые периоды.

Для применения данной льготы нежилые помещения одновременно должны соответствовать следующим требованиям:

- — нежилое помещение должно быть включено в реестр апартаментов или расположено в здании, включенном в указанный реестр;

- — площадь нежилого помещения не превышает 300 кв. м;

- — кадастровая стоимость 1 кв. м нежилого помещения по состоянию на 1 января года, являющегося налоговым периодом, составляет не менее 100 тыс. руб.;

- — нежилое помещение не является местом нахождения организации;

- — нежилое помещение не используется гражданами в предпринимательской деятельности.

- [1] См.: ст. 1 и 3 Закона РФ от 15.01.1993 № 4301−1 «О статусе Героев СоветскогоСоюза, Героев Российской Федерации и полных кавалеров ордена Славы».

- [2] См.: ст. 1 Федерального закона от 24.11.1995 № 181-ФЗ «О социальной защитеинвалидов в Российской Федерации».

- [3] См.: п. 7 постановления Правительства РФ от 20.02.2006 № 95 «О порядке и условиях признания лица инвалидом».

- [4] См.: п. 11, 12 постановления Правительства РФ «О порядке и условиях признаниялица инвалидом».

- [5] См.: п. 7, 10 постановления Правительства РФ «О порядке и условиях признаниялица инвалидом».

- [6] См.: п. 1 ст. 2 Федерального закона от 12.01.1995 № 5-ФЗ «О ветеранах».

- [7] См.: ст. 3 Федерального закона «О ветеранах».

- [8] См.: п. 1 постановления Верховного Совета РФ от 27.12.1991 № 2123−1 «О распространении действия Закона РСФСР „О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС“ на граждан из подразделений особого риска».

- [9] См.: ст. 2 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащих».

- [10] См.: ст. 6 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

- [11] См.: п. 5 ст. 15 Закона РФ от 26.06.1992 № 3132−1 «О статусе судей в РоссийскойФедерации»; письмо Минфина России от 01.09.2009 № 03−05−04−01/70.

- [12] См.: ст. 3 Основ законодательства Российской Федерации о культуре, утвержденных Верховным Советом РФ 09.10.1992 № 3612−1.

- [13] См.: ст. 3 Федерального закона от 26.05.1996 № 54-ФЗ «О Музейном фонде Российской Федерации и музеях в Российской Федерации».

- [14] См.: ст. 1 Федерального закона от 29.12.1994 № 78-ФЗ «О библиотечном деле».