Принципы, функции и пути совершенствования налоговой системы.

Кривая А. Лаффера

Воспроизводственная функция, которая проявилась в XX в. с усилением роли государства в экономике и объединяет следующие функции, этому способствующие: а) распределительную — распределение и перераспределение ВВП между предприятиями, организациями, сферами деятельности, группами населения; б) регулирующую — использование налоговой системы с целью регулирования экономики путем дифференциации… Читать ещё >

Принципы, функции и пути совершенствования налоговой системы. Кривая А. Лаффера (реферат, курсовая, диплом, контрольная)

Принципы налогообложения, многие из которых разработаны еще А. Смитом, можно объединить в следующие две основные группы.

- 1. Классические (общие) принципы, которые включают: а) принцип горизонтальной справедливости налогообложения, когда находящиеся в разных условиях налогоплательщики трактуются налоговыми законами по-разному; б) вертикальной справедливости, когда находящиеся в одинаковых условиях субъекты трактуются налоговыми законами одинаково; в) определенности и точности налоговых ставок; г) эффективности сбора налогов и налоговой системы в целом; д) удобства и предсказуемости способов и сроков уплаты налогов.

- 2. Частные (специальные) принципы: а) единства и стабильности налогового законодательства; б) обязательности, но и выгодности налогов их плательщикам; в) оптимального сочетания видов налогов; д) оптимальности и однократности взимания налогов; д) обоснованности льгот и др.

Соблюдению этих принципов во многом способствуют обоснованные, например следующие, сложившиеся способы взимания налогов:

- — кадастровый способ, построенный на использовании кадастров — реестров, классифицирующих объекты налогообложения по внешним признакам (земля — по плодородию, местоположению, богатству запасов);

- — налог «у источника», например подоходный налог с наемных работников, взимаемый до получения их доходов (заработной платы);

- — налог «по декларации» — способ, предполагающий заполнение и предоставление в установленное время в налоговую службу декларации о совокупном годовом или квартальном доходе налогоплательщика.

Функции налоговой системы, которые раскрывают ее роль и значение в экономике, можно свести в следующие две группы.

- 1. Фискальная функция, предполагающая пополнение доходами казны государства для обеспечения его жизнедеятельности. Она возникла с появлением государства, одним из первых известных налогов был трибут — налог, взимаемый со всех граждан Римской империи во II в. н.э.

- 2. Воспроизводственная функция, которая проявилась в XX в. с усилением роли государства в экономике и объединяет следующие функции, этому способствующие: а) распределительную — распределение и перераспределение ВВП между предприятиями, организациями, сферами деятельности, группами населения; б) регулирующую — использование налоговой системы с целью регулирования экономики путем дифференциации налоговых ставок, льгот и т. п.; в) стимулирующую — стимулирование (или сдерживание) экономического роста; г) социальную — поддержание в обществе относительного социального равновесия и др.

Все эти функции взаимообусловлены, активность фискальной функции может сдерживать воспроизводственную и наоборот.

Бремя налогов часто и легко перекладывается на других лиц. Налог на прибыль корпораций через механизм цен легко перекладывается на покупателей, владельцев акций, поставщиков ресурсов, в том числе и на наемных работников путем снижения заработной платы ниже цены рабочей силы. Бремя акцизов через цены легко перекладывается на потребителей. Поимущественный налог легко переложить на арендатора путем повышения арендной платы. Однако налоги на заработную плату, личный подоходный налог, налог на наследство переложить на других лиц невозможно.

Ставки налогов бывают следующих видов: твердые (реальные), которые устанавливаются на единицу объекта (например, автомобиль) независимо от его стоимости; предельные, выражающие отношение прироста выплачиваемого налога к приросту дохода; средние; нулевые; пропорциональные; прогрессивные; регрессивные; льготные и др.

Налоговые льготы устанавливаются (на 1—3 года) законодательно и выражаются в снижении налоговых ставок или в освобождении от налогов отдельных лиц в зависимости от видов деятельности, производимой продукции, состава используемых работников, зоны расположения и т. п.

Конкретными налоговыми льготами могут быть: необлагаемый минимум объекта налогообложения (минимум заработной платы); изъятие из налогообложения части объекта налога (средств на инвестиции, на НИОКР и др.); освобождение от уплаты налогов отдельных лиц или категорий налогоплательщиков (ветеранов войн); понижение ставок налогов (на прибыль фирм, в которых часть занятых являются инвалидами); целевые налоговые льготы, включая налоговые кредиты (отсрочка взимания налогов), и др.

На практике возможны следующие лазейки для неуплаты налогов:

- — законные — вложения капитала в регионы и в сферы деятельности, не облагаемые налогами или имеющие налоговые льготы — особые экономические зоны, облигации местных органов власти, спонсорство и пр.;

- — незаконные (в России их более сотни) — «услуги» правительственных чиновников отдельным субъектам бизнеса, занижение объемов выпускаемой продукции и ее издержек, прямое утаивание доходов от торговли, криминального бизнеса — скрытые игорные и прочие дома и т. п.

В США общие потери доходов в бюджеты всех уровней от утаенных налогов превышают 20%. В России эти потери выше минимум вдвое.

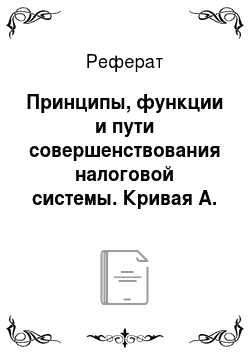

Оптимальный уровень налогообложения, при котором доходы государства достигают максимума, можно определить по кривой Лаффера.

Кривая Лаффера — это графическая иллюстрация зависимости налоговых доходов государства от среднего уровня налоговых ставок в стране и метод определения оптимального уровня налогов для максимизации этих доходов. На рис. 26.1 оптимальной является ставка налога в 50% (точка Б), обеспечивающая максимальные поступления в госбюджет (Б—А). При ставке выше 50% налоговые поступления сокращаются, при 100% вовсе исчезают, так как при прочих равных условиях снижаются деловая активность, база налогообложения и желание платить налоги. Часть налогоплательщиков разоряется, другая — может уйти в теневую экономику. Важно заметить, что при разных уровнях налоговых ставок (20 и 80%, Бг и Б2) достигается один и тот же уровень дохода в госбюджет — Б1—Аг и Б2—А2.

Рис. 26.1. Кривая Лаффера

(предложена экономистом США А. Лаффером в 1974 г.)

Кривая Лаффера раскрывает понятие «эластичности налоговой системы»: при достижении критической точкой перегиба (оптимального уровня налоговых ставок) сокращаются поступления в бюджет, производство устремляется в теневую экономику, а перегиб в пользу государства ведет к увеличению необеспеченного платежеспособного спроса.

Но в Швеции налоговые ставки достигают 70% доходов, а деловая активность снижается не всегда, так как государство использует другие стимулы такой активности. Фирма же, созданная за счет средств государства, может безболезненно лишаться в форме налогов и 90% своей прибыли.

Критическую точку налогообложения можно определить также по следующим признакам, которые проявляются в национальной экономике: доходы бюджета изменяются пропорционально изменениям налоговых ставок; темпы экономического роста соответствуют темпам роста налогов; отсутствуют заметные изменения в теневой экономике и др.

В капиталистических странах налоговые ставки имеют постоянную тенденцию к росту, чему способствуют следующие факторы: гонка вооружений и локальные войны; рост народонаселения; старение населения; ухудшение качества среды обитания; эгалитаризм, требующий увеличения затрат на борьбу с растущей нищетой и безработицей; рост необходимости обеспечения всех слоев населения общественными благами; растущая урбанизация, требующая увеличения расходов на содержание городского хозяйства; рост налоговых льгот и лазеек для их неуплаты и т. п.

Совершенствование налоговой системы — процесс постоянный и предполагает совершенствование функций, форм и принципов налогообложения. Направления совершенствования налоговой системы в разных странах и в разные периоды различны, но основными являются следующие:

- — снижение ставок прямых налогов, что благодаря возможному расширению производства может расширить налоговую базу, сократить число уклоняющихся от уплаты налогов, способствовать переливу капитала из сфер с высоким налогообложением в сферы с низким налогообложением;

- — повышение ставок косвенных налогов (менее зависимых от циклических колебаний и более надежного источника бюджета) в целях компенсации доходов бюджета от снижения высоких ставок прямых налогов;

- — введение относительно равномерного налогообложения равных по величине доходов, ликвидация необоснованных налоговых льгот;

- — расширение налоговой базы новыми объектами налогообложения;

- — использование прогрессивных налогов (которые в доходах госбюджета США преобладают) как важных регуляторов экономики в целом;

- — перенос налогового бремени с юридических на физические лица.

В России основными направлениями продолжающейся многие годы налоговой реформы являются рост налогов и переложение их бремени с юридических лиц на физические лица. Однако налоговая система должна не только решать задачи пополнения бюджетов, но и стимулировать общественно полезную деятельность, подавлять социально вредные направления экономической активности. Поэтому, по мнению специалистов РАН, налоговая реформа в России должна идти по следующим направлениям:

- — перенос тяжести налогов с производства на потребление, а также с трудовых доходов на доходы, получаемые от эксплуатации национальных экономических ресурсов, от собственности и от деятельности, связанной с негативными социальными и экологическими последствиями;

- — использование инвестиционных налоговых кредитов и освобождение от налогов расходов фирм на цели НИОКР и ускорения НТП;

- — снижение налогов на добавленную стоимость, прибыль и заработную плату;

- — ликвидация необоснованных льгот (от них бюджет России ежегодно теряет сотни миллиардов рублей) и лазеек для неуплаты налогов;

- — повышение экспортного тарифа на вывоз природных ресурсов и снижение акцизов на их потребление внутри страны и др.

По расчетам академика Д. С. Львова, только от введения рентных платежей на использование природных ресурсов экономика России ежегодно получала бы 40—45 млрд долл. Это позволило бы отказаться от налогообложения заработной платы; ликвидировать социальный налог, налог с продаж и в последующем — подоходный налог; резко снизить затраты на производство отечественной продукции и тем самым повысить ее конкурентоспособность; создать мощный стимул к развитию производства, разорвав порочную связь между чисто количественным ростом объемных показателей производства и доходами предприятий; покончить с диспаритетом цен на внутреннем рынке и осуществить переход к мировым ценам; ликвидировать бедность и резко сократить нынешнюю недопустимо высокую социальную дифференциацию населения; осуществить целенаправленный переход к справедливому обществу; предоставить каждому гражданину России реальное право равного доступа к природно-ресурсному потенциалу своей страны[1].

- [1] Львов Д. С. Перспективы долгосрочного социально-экономического развитияРоссии. Доклад, прочитанный в Президиуме РАН. URL: http://vivovoco.astronet.ru/VV/JOURNAL/VRAN/ECONOM/ECONOM.HTM.