Сущность страхования как экономической категории

Обеспечение соотношения между платежеспособным спросом населения и предложением товаров и услуг отечественных производителей. Классификация страхования — научное разделение страхования на систему взаимосвязанных звеньев, но определенным признакам. Правила и условия страхования разрабатываются и утверждаются страховщиком или объединением страховщиков самостоятельно. Обязательное страхование… Читать ещё >

Сущность страхования как экономической категории (реферат, курсовая, диплом, контрольная)

Страхование — отношения по защите интересов физических и юридических лиц. Российской Федерации, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Как экономическая категория страхование характеризуется рядом специфических признаков:

- — ему присущи денежные перераспределительные отношения;

- — раскладка нанесенного ущерба между страхователями носит замкнутый характер;

- — перераспределение ущерба происходит как между территориальными единицами, так и во времени;

- — осуществляется возвратность средств, мобилизованных в страховых фондах.

Сущность страхования заключается в том, какие функции оно выполняет и какие проблемы общества позволяет решать.

В рыночной экономике страхование реализует экономическую и социальную роль, выполняя при этом ряд функций, представленных в табл. 1.1.

Таблица 1.1. Роль и функции страхования в рыночной экономике

Роль страхования | Функции страхования | На уровне физического лица | На уровне юридического лица | На уровне государства |

Экономическая. | Защитная. | Обеспечение чувства финансовой защищенности. | Защита от риска (т.е. от дополнительных финансовых расходом). | |

Восстановительная (рисковая). | Компенсация материальных потерь в повседневной жизни людей. | Создание условий для воспроизводства финансовых и трудовых ресурсов. | Обеспечение непрерывности общественного воспроизводства. | |

Перераспределительная. | Поддержание достигнутого уровня доходов населения. | Обеспечение финансовой стабильности предпринимательства. | Перераспределение рисков во времени и пространстве. | |

Контрольная. | Повышение личной ответственности. | Повышение ответственности работодателей. | Контроль: над рисками; за формированием и использованием средств страховых фондов. | |

Предупредительная. | Снижение вероятности наступления страховых рисков и негативных последствий от их проявления. | |||

Стимулирующая. | Стимулирование деловой активности населения. | Стимулирование развития предпринимательской деятельности. | Стимулирование научно-технического прогресса. | |

Аккумулирующая. | Гарантия постоянного наличия резервов. | |||

Сберегательная. | Защита достигнутого семейного достатка. | |||

Инвестиционная. | Перевод сбережений различных ресурсных секторов экономики в инвестиции. | Обеспечение экономики страны инвестиционными ресурсами. | ||

Стабилизирующая. | Обеспечение соотношения между платежеспособным спросом населения и предложением товаров и услуг отечественных производителей. | Антиинфляционное воздействие и стабилизация экономики. | ||

Социальная. | Стабилизирующая. | Гармонизация внутрисемейных отношений. | Гармонизация отношений в трудовых коллективах. | Повышение социальной стабильности в обществе. |

Социальная. | Решение социальных проблем. | |||

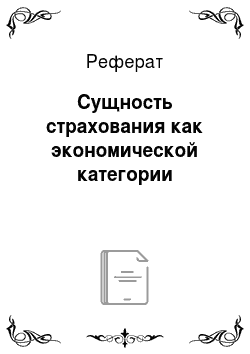

В процессе реализации экономической и социальной роли страхование создает необходимые условия для развития рыночной экономики (рис. 1.2).

Рис. 1.2. Механизм влияния страхования на развитие рыночной экономики.

Классификация страхования

Классификация страхования — научное разделение страхования на систему взаимосвязанных звеньев, но определенным признакам.

Классификация страхования проводится на основе указанных ниже признаков.

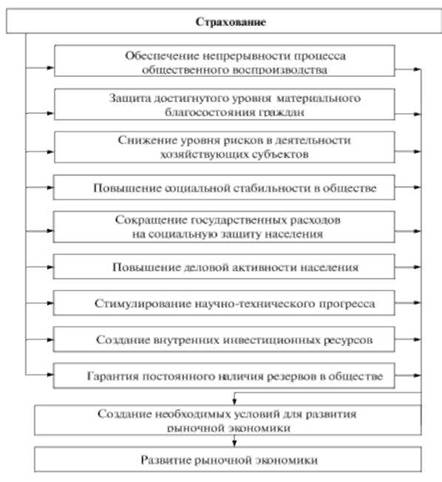

1. В зависимости от объекта страхования выделяют две отрасли: личное страхование и имущественное страхование.

Каждая отрасль страхования подразделяется на подотрасли, а подотрасли — на виды (рис. 1.3).

Подотраслями личного страхования являются страхование жизни; медицинское страхование; страхование от несчастных случаев и болезней.

Имущественное страхование подразделяется на страхование имущества; страхование предпринимательских рисков и страхование гражданской ответственности.

Рис. 1.3. Отрасли, подотрасли и виды страхования в Российской Федерации.

- 2. Исходя из сферы деятельности страховых организаций страхование подразделяют:

- а) на некоммерческое — социальное страхование и взаимное страхование;

- б) коммерческое — прямое страхование, перестрахование.

- 3. По методам расчета тарифных ставок и формирования страховых резервов выделяют:

- а) страхование жизни;

- б) страхование иное, чем страхование жизни (т.е. рисковые виды страхования).

Формы проведения страхования

По форме проведения страхование бывает:

- — обязательное;

- — добровольное.

Критерием такого разделения является волеизъявление государства или страхователя.

Обязательное страхование зависит от волеизъявления государства и осуществляется в соответствии с законодательством.

Обязательное страхование подразделяется:

- — на обязательное государственное страхование, при котором взносы уплачиваются за счет государственного бюджета (обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих);

- — обязательное негосударственное страхование, при котором взносы уплачиваются за счет страхователей (обязательное социальное страхование; обязательное личное страхование пассажиров; обязательное страхование гражданской ответственности владельцев транспортных средств и др.).

Приведем принципы обязательного страхования.

- 1. Обязательность его проведения.

- 2. Сплошной охват страхованием указанных в законодательстве объектов.

- 3. Бессрочность, которая основана на том, что объект страхования страхуется в течение всего срока службы.

- 4. Нормирование страхового обеспечения.

Добровольное страхование осуществляется по воле страхователя на основании договора и правил страхования, определяющих общие условия и порядок его осуществления.

Правила и условия страхования разрабатываются и утверждаются страховщиком или объединением страховщиков самостоятельно.

Рассмотрим принципы добровольного страхования.

- 1. Добровольность проведения.

- 2. Выборочный охват физических и юридических лиц, так как не все страхователи изъявляют желание в нем участвовать.

Кроме того, по условиям страхования могут действовать ограничения для заключения договоров (могут быть ограничения по возрасту, состоянию здоровья).

- 3. Срочность — страхование действует в течение определенного срока, указанного в договоре.

- 4. Страховое обеспечение или возмещение зависит от размера страховой суммы, которая устанавливается в соответствии с желанием и возможностями страхователя.