Регулирование страховой деятельности по различным классификационным признакам

Обязательное, вводимое специальным законом и требующее специального лицензирования для страховой организации, например: обязательное медицинское страхование; обязательное страхование гражданской ответственности владельцев автотранспортных средств; обязательное страхование гражданской ответственности владельцев авиационного транспорта; обязательное страхование ответственности работодателей… Читать ещё >

Регулирование страховой деятельности по различным классификационным признакам (реферат, курсовая, диплом, контрольная)

Обязательное страхование

По признаку обязательности реализации страхование делится на добровольное, которое проводится на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления, и обязательное, условия и порядок осуществления которого определяются федеральными законами о конкретных видах обязательного страхования.

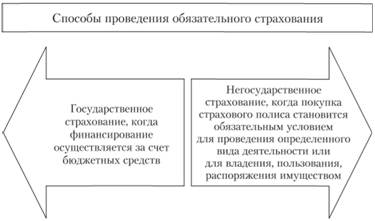

Способы, с помощью которых проводится обязательное страхование, проиллюстрированы на рис. 27.1.

Рис. 27.1. Способы проведения обязательного страхования.

Можно выделить два вида обязательного страхования:

- 1) обязательное, вводимое специальным законом и требующее специального лицензирования для страховой организации, например: обязательное медицинское страхование; обязательное страхование гражданской ответственности владельцев автотранспортных средств; обязательное страхование гражданской ответственности владельцев авиационного транспорта; обязательное страхование ответственности работодателей на случай смерти или увечья работника; страхование ответственности владельцев источников повышенной опасности и др.;

- 2) обязательно-договорное, являющееся обязательным для страхователя. Его условия определяются договором между страховщиком и страхователем. Страховщик проводит этот вид по обычной лицензии на добровольное страхование. За этим вариантом в последнее время в России закрепился термин «вмененное страхование» (например, комплексное ипотечное страхование, страхование лиц, выезжающих за рубеж). В российском законодательстве (ГК РФ) установлены условия введения обязательного страхования. Такое страхование вводится:

- • если оно связано с риском гражданской ответственности гражданина или организации, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или по причине нарушения договоров с другими лицами;

- • если оно предполагает обязанность заключить договор в пользу третьего лица о страховании его жизни, здоровья или имущества на случай причинения вреда указанным имущественным интересам;

- • если оно вменено в обязанность юридических лиц, имеющих в хозяйственном ведении и оперативном управлении имущество, являющееся государственной или муниципальной собственностью.

Отметим, что при проведении обязательного страхования действует не ограниченная во времени страховая ответственность по установленным законодательством объектам страхования и по кругу страхователей. Она наступает автоматически при возникновении страхового случая. Если страхователем выступает государство в лице своих органов или государственные унитарные предприятия и уплата страховых взносов осуществляется за счет средств, предоставленных из соответствующего бюджета, такое обязательное страхование называется государственным обязательный страхованием.

В настоящее время во Франции действует более 100, а в Германии около двух десятков видов обязательного страхования.

Характерной особенностью развитых стран является отказ от обязательного государственного страхования в пользу развития обязательно-договорного страхования. В России на данном этане развития страхования идет активная законотворческая деятельность по увеличению числа обязательных видов страхования.

Социальное страхование

Социальное страхование представляет собой одну из форм социальной защиты населения. Количество программ социального страхования постепенно росло на протяжении всего XX в. В настоящее время практически все страны мира имеют те или иные программы социального страхования, наиболее распространенными из которых являются пенсионное обеспечение по старости и страхование от несчастных случаев на производстве.

Согласно Конституции РФ «Российская Федерация — социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. В Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда, обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты» (ст. 7). Правовые основы осуществления социального страхования в России также заложены в Федеральном законе от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» .

Цели социального страхования — защитить каждого человека от внезапного и недопустимого снижения его уровня жизни, способствовать выравниванию (перераспределению) собственного дохода отдельных граждан по различным периодам их жизни.

Вмешательство государства в экономику через учреждение института социального страхования, как правило, осуществляется в ответ на некоторые провалы рынка и вызывается стремлением государственной политики к справедливости, равенству или защите неблагополучных групп населения.

Государственное социальное страхование представляет собой систему социальной защиты, основанную на страховых взносах и гарантирующую как получение денежного дохода в старости, при болезни, инвалидности и в других установленных законом случаях, так и медицинское и другие виды обслуживания. Состоит из четырех видов страхования:

- • пенсионного,

- • медицинского,

- • социального,

- • страхования занятости (страхования по безработице).

В целом в российской и международной практике классификация социальных рисков к настоящему моменту является достаточно унифицированной. Социальные риски выделяются по факторам возникновения риска (табл. 27.8).

Таблица 27.8

Классификация социальных рисков в российской и международной практике

Классификация социальных рисков в России. | Классификация социальных рисков в международной практике. |

|

и профессиональное заболевание.

|

Различия в видах социальных рисков в российской и международной практике связаны с выделением в России двух дополнительных рисков: потеря кормильца и смерть застрахованного лица.

Социальное страхование (согласно стандартам Международной организации труда) основано на следующих принципах:

- • оно не должно требовать дополнительных бюджетных вливаний;

- • должно сохранять у работника мотивацию возвращения к трудовой деятельности;

- • должно обеспечивать больший размер пособий тем, кто внес больший вклад в формирование системы социального страхования.

Особенности социального страхования, отличающие его от иных страховых услуг:

- • оно предполагает обязательное участие в нем определенной группы населения, в то время как заключение добровольного договора страхования является результатом свободного волеизъявления конкретного страхователя;

- • размер выплат по социальному страхованию устанавливается законодательно, а размер страхового покрытия по добровольному договору может отражать предпочтения отдельных заинтересованных лиц;

- • система социального страхования работает на основе принципа перераспределения доходов без создания страховых резервов и имеет возможность восполнять дефицит средств за счет налоговых поступлений, в то время как для страховых компаний требование резервирования выплат и соблюдения принципа эквивалентности является обязательным условием платежеспособности.

Обеспечение функционирования системы социального страхования в России осуществляется государственными внебюджетными фондами:

- • Фондом социального страхования Российской Федерации;

- • Пенсионным фондом Российской Федерации;

- • Федеральным фондом обязательного медицинского страхования.

Фонд социального страхования Российской Федерации (ФСС) обеспечивает материальную поддержку матерей при рождении ребенка, иждивенцев в случае смерти или нетрудоспособности кормильца, работоспособного населения — при временной нетрудоспособности, трудовом увечьи или профессиональном заболевании.

Пенсионный фонд Российской Федерации (ПФР) обеспечивает выплаты пенсий по старости, инвалидности и потере кормильца, а также осуществляет выдачу сертификатов и выплаты средств в рамках федеральной программы «Материнский (семейный) капитал» при рождении второго ребенка.

Федеральный фонд обязательного медицинского страхования (ФФОМС) финансирует программы обязательного медицинского страхования на федеральном и территориальном уровнях и обеспечивает таким образом предоставление бесплатного медицинского обслуживания.

Средства этих фондов являются федеральной собственностью, не входят в состав федерального бюджета и бюджетов иных уровней, не подлежат изъятию.

Мировой опыт свидетельствует, что основные виды социального страхования (пенсионного, от несчастных случаев на производстве, в связи с временной и постоянной утратой трудоспособности или места работы) выполняют целый ряд дополнительных функций: оздоровление трудящихся и членов их семей, организацию лечения, проведение крупномасштабных национальных программ по реабилитации инвалидов.

Пенсионная система государства — это экономический механизм страхования гарантированного и стабильного уровня жизни людей пожилого возраста и лиц, потерявших трудоспособность.

Обязательное пенсионное страхование — часть социальной системы страхования, обеспечивающая за счет обязательных страховых взносов предоставление страховой и накопительной частей трудовых пенсий наемным и самозанятым работникам, а также страховой части пенсий инвалидам и иждивенцам умершего кормильца.

В течение XX в. в мире было выработано три ступени пенсионной системы. Первая представляет собой минимальную защиту пожилого населения, предоставляя некоторый минимум средств, но не обусловливая это продолжительностью трудового стажа или периода уплаты страховых взносов в бюджет пенсионной системы. Достижение определенного возраста позволяет получать этот вид пенсий. К данной категории относятся социальные пенсии, установленные российским законодательством.

Вторая ступень устанавливает зависимость размера пенсии от внесенных страховых взносов за данное лицо, включая в пенсионную формулу такие параметры, как продолжительность уплаты пенсионных страховых взносов, размер заработка, с которого уплачивались эти взносы, продолжительность работы посте наступления пенсионного возраста и др. Финансирование здесь осуществляется по распределительному принципу: чем больше вклад человека в финансирование пенсий для предыдущего поколения, тем на большую поддержку он может рассчитывать в старости от последующего поколения.

Третья ступень работает по накопительному принципу: страховые взносы помещаются на пенсионный счет человека, и обладающие соответствующей лицензией финансовые компании управляют средствами на пенсионных счетах, размещают их на финансовом рынке, наращивая капитал.

На разных ступенях пенсионной системы различны мотивации к уплате страховых взносов членами общества. На первой такие мотивации отсутствуют, на третьей они максимальны. Степень риска потерять свои пенсионные права у застрахованного лица тоже разная. На последнем уровне она наиболее высокая, поскольку зависит от стабильности финансового рынка и системы законодательных и финансовых гарантий. Однако здесь существуют наиболее привлекательные финансовые возможности. На первой ступени риск минимальный, но и сумма социальной пенсии не может быть высокой.

Развитые государственные пенсионные системы в целях минимизации возможного риска обеспечивают сочетание всех трех уровней. Россия находится в процессе выбора соотношения рассмотренных трех ступеней в пенсионной системе. Пенсионная реформа является одной из самых сложных и болезненных проблем переходного периода, так как затрагивает все слои общества. Следствием пенсионной реформы должно явиться улучшение не только общей экономической, но и социальной ситуации в стране.