Исходящие потоки, связанные с расходами и комиссионным вознаграждением

До того момента, пока страховая компания не выходит на самоокупаемость, ее поддерживают акционеры путем предоставления в пользование компании капитала. Это необязательно уставный капитал, предписанный действующим законодательством, это может быть расчетная величина, оцененная финансистами для нормальной деятельности компании. Это означает, что в законе указана одна цифра, а финансисты рассчитали… Читать ещё >

Исходящие потоки, связанные с расходами и комиссионным вознаграждением (реферат, курсовая, диплом, контрольная)

Исходящий поток расходов на обслуживание договоров страхования для постоянных расходов (расходы, которые зависят от размера страхового взноса и выражены в определенном проценте от него):

Исходящий поток расходов на обслуживание договоров страхования для переменных расходов (расходы, которые не зависят от размера страхового взноса, выражены в твердой денежной сумме):

Здесь irj (inflation rate) — ставка индексации расходов, которые, как и любые другие денежные суммы, подвержены инфляции и обладают свойством иметь разную стоимость с течением времени. В качестве ir( может быть взят индекс потребительских цен.

Часто страховая компания применяет оба типа расходов; в таком случае две формулы можно объединить в одну путем сложения элементов, стоящих под знаками сумм.

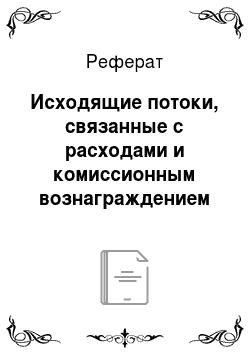

Исходящий поток расходов на урегулирование убытков по всему портфелю договоров страхования:

Исходящий поток расходов на урегулирование расторжений по всему портфелю договоров страхования:

Исходящий поток будущих выплат комиссионного вознаграждения по всему портфелю договоров:

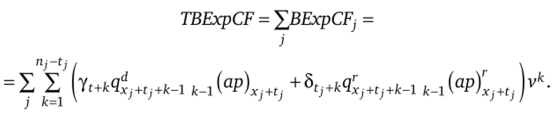

Финансовый поток, связанный с изменением страховых резервов. Данный поток будет иметь либо положительный, либо отрицательный эффект, что зависит от типа страховой программы.

Итак,.

Состав резервов, входящих в Rest) может быть разный, все зависит от того, на базе какой отчетности рассчитан NAV. Если NAV определяется в соответствии с российской отчетностью, то, как правило,.

Входящие финансовые потоки. Входящий поток страховых взносов по всему страховому портфелю:

lj+kj.

При этом Gt:+k = G П (1 + irf), т. е. взнос берется с улетом.

' 1=0

индексации (если применимо) в соответствии со ставкой инфляции. Ставка инфляции, используемая для индексации взносов, и ставка инфляции, применяемая для индексации расходов на обслуживание договоров, может быть разной. Для индексации взносов может быть взят индекс роста заработных плат.

Входящий поток инвестционного дохода по всему страховому портфелю:

Суммарный результирующий поток равен сумме всех входящих потоков за вычетом суммы всех исходящих потоков:

Данный результат покажет, насколько будущих доходов по портфелю страхования (будущие взносы и инвестиционный доход) хватит на покрытие будущих расходов (выплаты, издержки, изменение резервов). И если какие-либо линии бизнеса или страховые продукты, или даже выделенные группы договоров страхования демонстрируют отрицательный результат, уже на данном этапе это говорит о том, что страховой продукт был разработан с нарушением целевых критериев прибыльности или не учитывал критических изменений предпосылок, заложенных в продукт. Отрицательные результаты должны быть тщательным образом проанализированы, причины таких результатов должны быть выявлены и устранены.

СоС — стоимость капитала (cost of capital). Когда мы изучали профит-тестовые модели, мы столкнулись с таким явлением, как напряжение начального бизнеса, — отрицательная подпись прибыли в первый год действия договора страхования, связанная с необходимостью выплачивать повышенное комиссионное вознаграждение, большими начальными расходами и необходимостью формировать страховые резервы.

Помимо расходов, связанных непосредственно с договором страхования, как уже отмечалось ранее, есть расходы, которые не могут быть аллоцированы на конкретный договор страхования или группу договоров, — расходы, не связанные с заключением договоров страхования. Тем не менее данные расходы влияют на финансовый результат страховщика и должны в будущем покрываться доходами от деятельности компании.

До того момента, пока страховая компания не выходит на самоокупаемость, ее поддерживают акционеры путем предоставления в пользование компании капитала. Это необязательно уставный капитал, предписанный действующим законодательством, это может быть расчетная величина, оцененная финансистами для нормальной деятельности компании. Это означает, что в законе указана одна цифра, а финансисты рассчитали и представили акционерам другую, большую цифру.

Акционеры предоставляют капитал в пользование страховой компании за определенную плату, выраженную в стоимости капитала, — денежной сумме, показывающей разницу между тем, какой доход акционеры получают от своего проекта-страховой компании, и тем, какой доход они могли бы получить, инвестируя деньги на финансовых рынках.

Таким образом, получаем формулу для расчета СоС:

где Capt — размер капитала для года t; git — ставка дисконтирования финансовых потоков, применяемая при расчете NPV; itt — ставка доходности инвестиций.

Необходимо отметить, что дисконтирование производится на тот срок, на который построена бизнес-модель деятельности страховой компании.

Модель TEV была изучена нами с целью консолидации уже полученных в предыдущих параграфах знаний о финансовых потоках. В настоящее время данную модель можно рассматривать как учебную в связи с тем, что страховщики используют более сложный метод расчета, носящий название market consistent embedded value (MCEV). В расчет MCEV входят компоненты, описание которых выходит за рамки данного учебника, так как требует, вообще говоря, подробного разбора, сопоставимого с отдельной книгой. Однако студенты и другие читатели учебника могут самостоятельно изучить MCEV, воспользовавшись статьями на данную тему (как оригинальными, так и переводными), размещаемыми в сети Интернет.

Анализ чувствительности. Как и в предыдущих типах исследования финансовых потоков, EV требует проведения анализа чувствительности ключевых предпосылок. Правила анализа чувствительности уже были рассмотрены, и они не меняются. Приведем лишь только требования к уровню изменения предпосылок.

Ставка доходности инвестиций меняется на один процентный пункт. Это означает, что если использована ставка 10%, то в негативном сценарии используется 9%, в позитивном сценарии используется 11%. Очевидно, что ставка доходности инвестиций не может становиться меньше нуля.

Расходы на обслуживание договоров страхования изменяются на 10%, т. е. применяются соответственно коэффициенты 1,1 и 0,9 для негативного и позитивного сценария.

Тестировать изменение ставок инфляции, применяемых к расходам на обслуживание договоров страхования, не требуется.

Ставки расторжения договоров страхования изменяются на 10%, повышающий и понижающий коэффициенты 1,1 и 0,9 соответственно. Не требуется проведения дополнительного анализа того, на какие договоры страхования и каким образом влияет изменение ставок расторжения.

Таблицы смертности и заболеваемости изменяются на 5%. Причем результаты раскрываются отдельно для страхования жизни и страхования пенсии.

Контрольные вопросы и задания

- 1. Раскройте экономическую сущность показателя embedded value (EV).

- 2. Какие компоненты входят в EV я что они означают?

- 3. Опишите в общих чертах расчет показателя NPV.

- 4. Опишите в общих чертах расчет показателя СоС.

- 5. Каковы требования к анализу чувствительности при оценке EV?