Расчет материального стимулирования

Все вышеперечисленные мероприятия приведут к ускорению процесса адаптации работников, росту его эффективности и, как следствие этого, к сокращению текучести кадров, а, следовательно, снижению себестоимости производимой продукции и увеличению прибыли предприятия. Таким образом, подставляя данные в формулу номер (7), интегральный экономический эффект (чистый дисконтированный доход… Читать ещё >

Расчет материального стимулирования (реферат, курсовая, диплом, контрольная)

Для совершенствования системы материального стимулирования на увеличение заработной платы и рационализацию системы премирования мы предлагаем выделить сумму в размере 6 802 996 руб. в год, которая рассчитана в среднем по 6 разряду (1731*0,05*7988*12мес= 6 802 996) и дана оценочно, так как этот процесс сопряжен с прогнозируемым ростом уровня производительности труда.

Расширив функции одного из работников отдела кадров, необходимо назначить ему доплату за совмещение профессий (30% применяемая на предприятии за совмещение профессий) в размере 630 рублей в месяц, что за год составит 7560 рублей.

На проведение обучения, подготовки или переподготовки персонала планируется выделить 53 000 рублей в год., которая пойдет также на посещение курсов повышения квалификации.

Кроме того, руководство предприятия должно развивать общую корпоративную культуру труда и систему трудовых отношений, направленных на приобретение наглядных пособий и различных методических материалов. На эти мероприятия предлагается выделить 26 000 рублей в год.

Все вышеперечисленные мероприятия приведут к ускорению процесса адаптации работников, росту его эффективности и, как следствие этого, к сокращению текучести кадров, а, следовательно, снижению себестоимости производимой продукции и увеличению прибыли предприятия.

В таблице 1 представлена смета расходов на внедрение предложенных мероприятий и удельный вес каждой из статей расходов.

Таблица 1 — Затраты на реализацию предлагаемых мероприятий, тыс. руб.

Наименование затрат. | Затраты руб. в год. | Удельный вес статьи затрат. |

Совершенствование системы оплаты труда и Материального стимулирования с отчислениями в ЕСН. | 91,6. | |

Внедрение в штатное расписание предприятия должности специалиста для адаптации (доплата за совмещение профессий) с отчислениями в ЕСН. | 0,08. | |

Проведение обучения, подготовки или переподготовки персонала. | 0,6. | |

Формирование корпоративной культуры труда и системы трудовых отношений. | 0,30. | |

Мероприятия по охране труда. | 7,42. | |

Всего. |

Таким образом, общая сумма расходов на предлагаемые мероприятия составляет 11,3% от чистой прибыли предприятия, при этом наибольший удельный вес в данной структуре затрат занимают мероприятия по совершенствованию системы оплаты труда и материального стимулирования (91,6%). Все остальные мероприятия имеют незначительный удельный вес.

Для определения эффективности внедрения предлагаемых мероприятий используем показатель чистого дисконтного дохода (ЧДД) или интегрального экономического эффекта (Эинт), который определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу или превышение интегральных экономических результатов над интегральными затратами. Величина этого показателя вычисляется по следующей формуле:

Тк Эинт = ЧДД=Р-К= (Pt-Kt)*бt, (3.1).

t=Tn.

где Р — экономические результаты за расчётный период, руб.;

К — затраты на проведение мероприятий за расчётный период, руб.;

Тn — начальный шаг (начальный год расчетного периода);

Тk — конечный шаг (конечный год расчетного периода);

Pt — экономические результаты, достигаемые на t-ом шаге, руб.;

Kt — затраты, осуществляемые на t-ом шаге, руб.;

бt — коэффициент дисконтирования (в расчетах примем его значение исходя из нормы дисконтирования 12% - наиболее близкой к ставке рефинансирования ЦБ РФ).

Для внедрения предложенных мероприятий предлагаем взять период с 2011 года по 2013 год. Для планирования показателей 2014 год будем использовать метод простой экстраполяции — средний абсолютный прирост:

Yi +1 = Д y + yn, (3.2).

где Уi + 1 — планируемая величина,.

Д у — средний абсолютный прирост;

y n — последнее значение фактора в ряду.

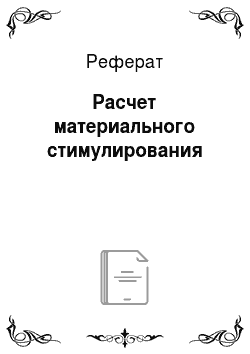

Средний абсолютный прирост находится по формуле:

(3.3).

где Y1 — первое значение фактора в ряду;

n — число периодов.

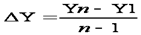

Спланируем чистую прибыль предприятия на 2014 год Определим средний абсолютный прирост чистой прибыли:

тыс.руб.

Спланируем чистую прибыль на 2011 год:

У2011 = 9689 + 79 727 = 89 416 тыс. руб.

Спланируем чистую прибыль на 2012 год:

У2012 = 89 416 + 9689 = 99 105 тыс. руб.

Спланируем чистую прибыль на 2013 год:

У2013 = 99 105 + 9689 = 108 794 тыс. руб.

Из данных расчетов можно сделать вывод, что экономический результат (дополнительный доход) уже в первом прогнозируемом году может составить 9689 тыс. руб.

Таким образом, подставляя данные в формулу номер (7), интегральный экономический эффект (чистый дисконтированный доход) за прогнозируемый период составил 1 876 504 руб., хотя уже в начале второго года предлагаемые мероприятия окупятся сполна:

Эинт = ЧДД = (9 689 000 — 9 054 863)* 1 + (9 689 000 — 9 054 863)*0,98+ (9 689 000 — 9 054 863)*0,97 = 1 876 504 руб.

Так как эффект положителен, то его можно считать экономически целесообразным.

Также по методу простой экстраполяции можно спрогнозировать удельный вес зарплаты работников в общем фонде и удельный вес заработной платы не одного работника предприятия и на 2012 год. Данные возьмем за последние четыре года (Таблица 2).

Таблица 2 — Социальные показатели.

Показатели. | 2010год. | 2011 год. | 2012 год. | 2013год. |

Затраты на оплату труда, тыс.руб. | 261 401,. | 315 374,9. | 426 593,3. | |

Средняя заработная плата работников в месяц, руб. | 2821,1. | 3398,1. | 4558,8. | 5443,5. |

Среднесписочная численность работников, чел. |

Определим средний абсолютный прирост удельного веса зарплаты работников в общем фонде заработной платы:

тыс.руб.

Спланируем удельный вес зарплаты работников в общем фонде заработной платы на 2011 год:

У2011 = 521 790 + 86 796,3 = 608 586,3 тыс. руб.

Спланируем удельный вес зарплаты работников в общем фонде заработной платы на 2012 год:

У2012 = 86 796,3 + 608 586,3 = 695 382,6 тыс. руб.

Спланируем удельный вес заработной платы работников в общем фонде заработной платы на 2011 год:

У2013 = 86 796,3 + 695 382,6 = 782 178,9 тыс. руб.

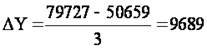

Определим средний абсолютный прирост средней заработной платы на одного работника:

тыс.руб.

Спланируем удельный вес средней заработной платы на одного работника на 2012 год:

У2012 = 5443,5 + 884,1 = 6327,6 руб.

Спланируем удельный вес средней заработной платы на одного работника на 2013 год:

У2013= 6327,6 + 884,1 = 7211,7 руб.

Спланируем удельный вес средней заработной платы на одного работника на 2014 год:

У2014 = 7211,7 + 884,1 = 8095,8 руб.

Как видно на планируемый 2014 год ситуация предприятия должна измениться в лучшую сторону. Чистая прибыль предприятия увеличится на 9689 тыс. руб. Удельный вес заработной платы работников предприятия увеличится на 86 796,3 тыс. руб., так как увеличивается количестве работников. Также к 2011 году должно произойти увеличение средней заработной платы на 884,1 руб.

Материальное и моральное стимулирование труда содействует развитию интереса работников как к самой работе, так и общим ее результатам: чувству собственной полезности и уверенности в стабильности деятельности организации, что, в свою очередь, ведет к повышению качества продукции, а в дальнейшем и ее конкурентоспособности, в конечном счете, достижению высокой эффективности производственно-хозяйственной деятельности.