Оценка влияния использования трудовых ресурсов на результаты деятельности предприятия

Сумма социальных выплат и льгот, оказанных пенсионерам на основании «Положения о социальной защите пенсионеров в 2013 году составила 1 689,6 тыс. руб., в том числе 127,8 тыс. руб. — ежемесячная доплата к государственной пенсии, 1 409,2 тыс. руб. — материальная помощь неработающим пенсионерам, 152,6 тыс. руб. — проезд на оздоровление и другие выплаты. Количество пенсионеров, состоящих на учете на… Читать ещё >

Оценка влияния использования трудовых ресурсов на результаты деятельности предприятия (реферат, курсовая, диплом, контрольная)

Основанием для оплаты труда руководителей, специалистов и служащих является штатное расписание, утвержденное Генеральным директором общества, для рабочих — штатная расстановка утвержденная начальником управления.

Начисленный фонд заработной платы за 2013 год не превысил доведенного лимита (100%) и составил 462 234,4 тыс. руб., по сравнению с предыдущим годом увеличился на 12,2%.

Фонд заработной платы зависит от численности работников и среднемесячной заработной платы. Анализ влияния изменения данных факторов на изменение фонда заработной платы представлен в таблице 1.12.

Таблица 1.12. Анализ изменения ФЗП за 2012;2013 гг.

Наименование. | 2012 г. | 2013 г. | Отклонение +/; |

Фонд заработной платы, тыс. руб. | 411 822,2. | 462 234,4. | + 50 412,2. |

Среднесписочная численность, чел. | +2. | ||

Среднемесячная зарплата одного работника, руб. | 95 329,2. | 105 822,9. | + 10 493,7. |

Увеличение фонда заработной платы на 50 412,2 тыс. руб. произошло за счет:

- 1)увеличения численности работающих (на 2 человека) — на 4 575,8 тыс. руб.;

- 2)увеличения среднемесячной заработной платы одного работника — на 45 836,4 тыс. руб.

Увеличение среднесписочной численности за 2013 год составило 2 человека, принятых на вновь введенные рабочие места.

Среднемесячная заработная плата одного работающего составила в 2013 году 105 822,9 руб. и увеличилась по сравнению с прошлым годом на 11%. Основной причиной роста является индексация тарифных ставок и должностных окладов с 01 июля 2012 года на основании Приказа от 07 июля 2012 года № 860 на 5% и с 01 января 2012 года на основании Приказа от 14 января 2012 года № 12 на 8%.

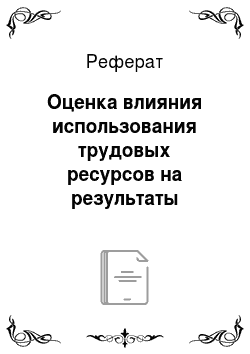

Сравнительная структура ФЗП и выплат социального характера представлена в приложении 2.

Рис. 1.3. Структура ФЗП в 2013 г.

Рост суммы компенсаций за неиспользованный отпуск на 42,9% (без учета увеличения тарифных ставок) оказал на изменение среднемесячной заработной платы незначительное влияние (+0,4%), так как удельный вес указанных выплат составляет 1,4%.

Выплата единовременных премий производилась на основании Приказов и в соответствии с действующим Положением о единовременном премировании работников, из фонда заработной платы в размере, не превышающем годового ограничения для одного работника. Сумма выплат единовременных премий в 2013 году по управлению составила 23 097,6 тыс. руб., в сравнении с 2012 годом снизилась на 2,6%.

Выплаты социального характера за отчетный период составили 38 313,7 тыс. руб. Уменьшение к соответствующему периоду прошлого года на 5 154,9 тыс. руб. или на 11,9% произошло преимущественно за счет уменьшения количества выплат единовременных пособий при выходе на пенсию (2012 г.- 14 человек, 2013 г. — 8 человек), сумма выплат по данной статье снизилась в сравнении с 210 годом на 35%.

Сумма социальных выплат и льгот, оказанных пенсионерам на основании «Положения о социальной защите пенсионеров в 2013 году составила 1 689,6 тыс. руб., в том числе 127,8 тыс. руб. — ежемесячная доплата к государственной пенсии, 1 409,2 тыс. руб. — материальная помощь неработающим пенсионерам, 152,6 тыс. руб. — проезд на оздоровление и другие выплаты. Количество пенсионеров, состоящих на учете на 31.12.2013 году составляет 89 человек.

Среднесписочная численность управления увеличилась на 2 чел. (1,1%), что привело в целом к увеличению основных производственных показателей и не производительных потерь в пределах роста численности. Поэтому для выявления зависимости динамики изменения рассмотрим показатели, как в целом, так и в расчете на одного работника.

Общий рост отработанных чел./дней по предприятию составляет 636 чел./дней (0,9%) к 2012 году, что напрямую связано с увеличение численности, однако в расчете на 1 работника произошло незначительное снижение на 0,4 дня (0,2%).

По количеству неявок аналогичная ситуация: в общем, рост 1%, на одного работника незначительное снижение на 0,1%.

Рассмотрим составляющие общего количества неявок в расчете на одного работника:

- -количество очередных отпусков увеличилось на 0,7 дня (1,2%);

- -количество неявок по временной нетрудоспособности увеличилось на 0,2 дня (1,8%);

- -увеличилось количество неявок, разрешенных администрацией, в результате увеличения количества отпусков без сохранения заработной платы на 0,1 дня (6,3%);

- -значительно (более чем в 2 раза) выросло количество неявок разрешенных законом, в абсолютном выражении рост составил 0,8 дня и связан с введением нового «Положения о порядке проведения обязательных медицинских осмотров», по которому продолжительность обязательного медицинского осмотра работников составляет 3 рабочих дня;

- -количество дней отпуска по учебе снизилось на 1,2 дня (17,4%) и явилось сдерживающим фактором роста неявок в целом;

- -количество выходных и праздничных снизилось на 0,7 дня (0,7%) и связано с увеличением количества дней, отработанных по приказу в выходные и нерабочие праздничные дни.

Рост количества отработанных по приказу в выходные и нерабочие праздничные дни составил 1,7 дня (17,3%) и связан с выполнением срочных и неотложных работ. Количество отработанных часов снизилось на 8,0 часа (0,5%) и связано со снижением количества отработанных дней.

В результате усиления контроля за недопущением необоснованного привлечения работников к выполнению работ за пределами установленной продолжительности рабочего времени количество сверхурочных часов снизилось на 3,6 часа или на 12,2%.

При работе с персоналом обращалось повышенное внимание на качество трудовой дисциплины, в результате чего на предприятии за 2013 год случаи прогулов отсутствуют.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости.

Изучение использования фонда заработной платы следует начать с выявления абсолютной и относительной экономии (перерасхода) фонда. Для этого сопоставим фактический расход фонда заработной платы с плановым.

Таблица 1.13. Анализ перерасхода фонда заработной платы, тыс.руб.

Показатели. | |||

Плановый фонд заработной платы. | 385 362,6. | 408 527,6. | 462 104,0. |

Фактический фонд заработной платы. | 391 231,1. | 411 822,2. | 462 234,4. |

Абсолютная экономия (перерасход) фонда. | 5 868,5. | 3 294,6. | 130,4. |

Относительный перерасход фонда, %. | 101,52%. | 100,81%. | 100,03%. |

По данным таблицы можно сделать вывод, что на предприятии по последним трем годам наблюдается незначительный фонда заработной платы: в 2011 году наиболее высокий рост — на 5 868,5 тыс. руб. (1,52%), в 2012 году на 3 294,6 тыс. руб. (0,81%) и в 2013 году на 130,4 тыс. руб. (0,03%).

Основными причинами роста фонда заработной платы в организации являются повышение тарифов оплат труда и социальные гарантии.

Таблица 1.14. Относительный перерасход фонда заработной платы.

Показатели. | |||

план. | факт. | ||

Фонд заработной платы, тыс. руб. | 411 822,2. | 462 104,0. | 462 234,4. |

Выручка, тыс. руб. | 893,0. | 1178,0. | 2217,0. |

Расход по заработной плате на 1 руб. выручки, коп. | 2,168. | 2,549. | 4,796. |

Таким образом, можно сказать, что в 2013 году наблюдается рост фонда заработной платы на 1 рубль произведенных работ по сравнению с планом на 2,247 рублей, а по сравнению с 2012 годом — на 2,628 рубля. Следовательно, наблюдается рост себестоимости работ, так как сюда относят суммы начисленной заработной платы.

Рассмотрев во 2 главе эффективность использования кадров на предприятии и проанализировав фонд оплаты труда необходимо разработать мероприятия по повышению эффективности использования кадров предприятия.

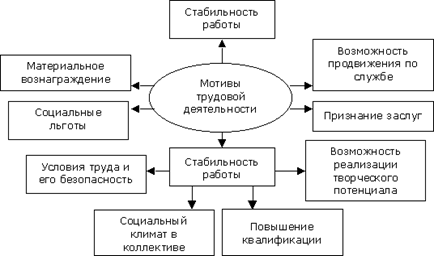

Одним из основных направлений повышения эффективности использования трудовых ресурсов является усиление мотивации труда. Мотивация труда и профессионально-квалифицированный уровень работников обеспечивают действенность управления человеческими ресурсами.

Мотивация труда — это одна из важнейших функций менеджмента, представляющая собой побуждение работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей.

Наиболее важные мотивы к производительному и эффективному труду приведены на рис. 1.4.

Рис. 1.4. Основные мотивы к производительному и эффективному труду

Данные мероприятия обеспечат так же сокращение материальных затрат.

Для их осуществления подразделение должно выявить имеющиеся резервы роста производительности труда, экономного использования сырья материалов и других ресурсов.

На предприятии применяется повременно-премиальная система оплаты труда. Основанием для оплаты труда служит Базовая единая тарифная сетка. Исходной базой для определения уровня тарифных ставок (должностных окладов) БЕТС является размер месячной тарифной ставки рабочегоповременщика 1 разряда основного производства, занятого в нормальных условиях труда. Начальник управления, заместители начальника управления и руководитель учетно-контрольной группы переведены на повременно-индивидуальную систему оплаты труда, которая предусматривает выплату заработной платы на основе должностного оклада, без применения системы текущего премирования и выплаты поощрительной надбавки.