Виды рисков страховой компании и процесс управления ими

Анализ риска подразумевает определение и оценку рисков с точки зрения вероятности их наступления и с точки зрения их серьезности (реального ущерба, который они несут в случае наступления). Контроль риска включает в себя меры, направленные на снижение вероятности возможного риска, исключение или попытку его избежать, а также уменьшение серьезности риска в случае его наступления. На этапе… Читать ещё >

Виды рисков страховой компании и процесс управления ими (реферат, курсовая, диплом, контрольная)

Виды рисков страховой компании

Классификация рисков управления страховой компанией возможна по различным признакам: систематические и несистематические, политические, правовые, финансовые, кредитные, налоговые, инвестиционные, информационные, отраслевые; по объектам потенциальной опасности, угрозам, последствиям, сложности (элементарные и составные), доминированию в воздействии на объекты риска, механизму реализации и так далее. Существуют риски, потери от которых невозможно выразить экономически: моральные, этические и психологические риски.

Особое значение в современных российских условиях приобретает рисковая политика страховой компании (далее — СК) — внутренний нематериальный фактор финансовой устойчивости. Отношение руководства СК к риску можно представить следующим образом:

Формула выведения Э. Штраубом:

(1).

Практика приводит к выводу о том, что независимо от знаменателя формулы (1) готовность к риску в страховом бизнесе сейчас должна быть высокой, хотя по своим функциям в устоявшейся экономической среде страховым компаниям надлежит быть достаточно консервативными.

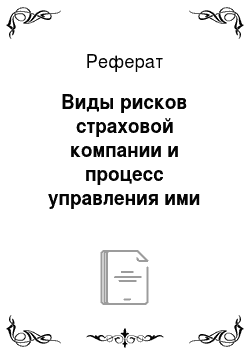

В свете классификации рисков можно говорить о большей или меньшей степени влияния компании на источник риска. Так как компания более эффективно может воздействовать на внутренние риски и менее эффективно — на внешние, соответственно, широко распространено их деление на внутренние и внешние, что практически соответствует делению на управляемые и неуправляемые. Однако не все риски можно отнести однозначно к определенной категории. Под внутренними рисками в общих чертах понимают такие, которые присутствуют и реализуются непосредственно в самой организации, т. е. существует возможность эффективного управления ими. Внешние риски возникают соответственно вне организации, и предупреждать их, а так же смягчать негативные последствия их проявления на уровне страховой компании практически невозможно. Теперь рассмотрим рисунок, характеризующий деятельность страховой компании.

Рисунок 1. — Деятельность страховой компании:

Риски страхователей также преобразуются в единый риск по снижению экономической устойчивости страховых компаний при наступлении страховых случаев. При этом его не всегда можно назвать доминирующим для страховой компании. Так, например, наряду с делением на управляемые и неуправляемые, соответственно, на внутренние и внешние, риски страховых компаний можно разделить еще на две группы: все риски, возникающие, как у любого субъекта экономики и принятые риски страхователей.

Таким образом, имеются две основные группы рисков СК:

Собственные риски СК, которые в свою очередь включают:

- — риски, связанные непосредственно с проведением страховой деятельности (можно обозначить их, как технические);

- — риски компании, как субъекта экономики, участника рыночных отношений (можно назвать их общими, так как они свойственны всем участникам рынка).

Риски страхователей (или принятые риски, имеющие отношение к вероятности наступления страхового случая). На рисунке 2 риски страхователей и технические риски объединены в группу профессиональных рисков, то есть таких рисков СК, которые непосредственно связаны с ведением страховой деятельности.

Рисунок 2. — Риски страховой компании: собственные и принятые:

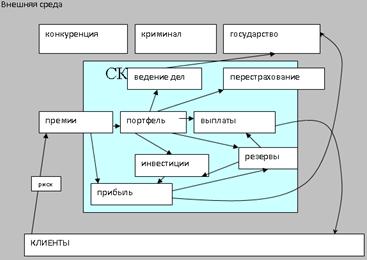

Рисунок 3. — Собственные и принимаемые риски в процессе деятельности страховой компании:

На рисунке 3 обведена пунктиром область принимаемых СК рисков от страхователей, их влияние на деятельность СК становится более наглядно.

Под принятыми рисками страхователей подразумеваются не только те, по которым заключены договоры и сформирован страховой портфель, но и общие риски страхователей, которые способны косвенно воздействовать на состояние страхователя и способствовать реализации страховых рисков.

Меры, направленные на поддержание финансовой устойчивости СК, можно объединить в систему управления рисками, т. е. целенаправленных действий по максимальному ограничению и предупреждению того или другого риска (риск-менеджмент). Между экономическими интересами страховщика и страхователя существуют определенные противоречия: страхователь, основываясь на личном восприятии вероятности страхового случая, далеко не всегда стремится заключить договор страхования и потратить на это определенную сумму денежных средств. А страховщик, как правило, наоборот, стремится расширить свой страховой портфель за счет заключения новых договоров и освоения новых видов страхования. Для устранения этих противоречий служит один из важнейших принципов страхования — сбалансированность сумм поступающих страховых платежей с размерами страховых возмещений и нормальной рентабельностью страховщика.

Процесс управления рисками включает в себя:

- — анализ риска.

- — контроль риска.

- — финансирование риска.

Анализ риска подразумевает определение и оценку рисков с точки зрения вероятности их наступления и с точки зрения их серьезности (реального ущерба, который они несут в случае наступления). Контроль риска включает в себя меры, направленные на снижение вероятности возможного риска, исключение или попытку его избежать, а также уменьшение серьезности риска в случае его наступления. На этапе финансирования риска СК должна решать вопрос о том, как покрыть финансовый ущерб от рисков, которые не могут быть контролируемыми на допустимом уровне. Главная цель финансирования риска заключается в распределении его стоимости во времени так, чтобы смягчилось финансовое давление, под которым окажется страховая организация в случае серьезных убытков. Проблема обычно решается либо за счет созданных резервов, либо путем перестрахования.

Анализ рисков включает два этапа: качественный и количественный. На первом этапе на качественном уровне определяются факторы риска, а на втором происходит численное определение рисков по операциям.

Количественная оценка потерь, которые могут возникнуть при рисковых ситуациях, дается в форме: денежный эквивалент, помноженный на вероятность, определенную математически, экспертным путем или с помощью специальных таблиц.

Из методов экспертного вычисления вероятности риска можно назвать следующие: оценку специалистами, командное обсуждение внутри коллектива различных приведенных рисков, использование шкалы вероятности риска, где каждый менеджер указывает: абсолютно вероятен, сильно вероятен, вероятен, слабо вероятен, невозможен.

В результате количественного вычисления риска появляется сумма ущерба, которым чревато данное предпринимательское поведение.

Разработка мер снижения риска. Этот этап управления рисками подразумевает выработку мер противодействия угрозам, оценку их эффективности и вычитание их «вклада» из суммы ущерба.

Переоценка выбранной предпринимательской стратегии. Сокращение рискованных шагов до степени оптимизации суммы ущерба.

Реализация предпринимательской стратегии вместе с мерами противодействия рискам. На этом этапе происходит практическое воплощение избранной линии поведения в развитии бизнес — проекта и реализации механизмов защиты от рисков.

По оценкам экспертов, стратегии управления рисками бывают: индуктивная — сбор, систематизация и обобщение фактов; дедуктивная — выдвижение гипотез, которые затем сопоставляются с фактами; позитивная — когда изучается то, что есть; нормативная — выражает субъективные представления о том, что должно быть.

Проведение анализа деятельности СК невозможно без анализа страхового портфеля, оценки достаточности капитала компании и сформированных страховых резервов.

Анализ портфеля страховой компании. Страховой портфель — совокупность страховых взносов (платежей), принятых данной страховой организацией, характеризующей объем ее деятельности. Он может также определяться по количеству застрахованных объектов, числу договоров страхования, а также по размеру общей страховой суммы.

Страховой портфель в значении количества договоров, совокупной страховой суммы и объема страховых взносов в определенной мере характеризует также обязательства страховщика. В значении количества застрахованных объектов страховой портфель дает количественную характеристику страховой совокупности (т.е. общности лиц или предметов, между которыми распределяется риск) по состоянию на определенную дату.

Формирование рационального страхового портфеля является важнейшей задачей страховщика, поскольку именно на этом этапе закладывается фундамент всей дальнейшей страховой деятельности.

Качество страхового портфеля в значительной мере определяет финансовую устойчивость страховых операций.

В связи с этим можно выделить следующие характеристики страхового портфеля:

- — величина страхового портфеля. Она может отражать как число страхователей (застрахованных объектов), так и совокупную страховую сумму. В первом случае величина страхового портфеля будет выражена в единицах, а во втором — в рублях;

- — однородность страхового портфеля. Ее можно оценивать по размеру страховой суммы и по величине риска, а также можно использовать показатель рассеивания страховой суммы, отражающий долю договоров с максимальной и минимальной страховой суммой;

- — равновесие страхового портфеля. Равновесие характеризуется отношением вновь заключаемых и заканчивающихся договоров. Важно достичь такого состояния портфеля, при котором как минимум приток новых договоров компенсирует заканчивающиеся, причем компенсация должна распространяться не только на число договоров и сумму взносов по ним, но и на страховую сумму, срок страхования и величину риска;

- — стабильность, которая показывает, какая часть договоров будет оплачена до конца срока страхования, т. е. будет обеспечена реальной страховой защитой.

Этот показатель в связи с тем, что на страховой портфель может оказывать влияние так называемое «сторно» — отказ страхователя от договора до истечения срока договора страхования. Как правило, сторно является результатом плохой работы страховщика, причем в широком смысле слова: плохо продуманной системе форм и видов страхования (не соответствующей потребностям страхователей), неверно построенных тарифов (слишком «дорогих»), неумения помочь страхователю выбрать подходящий для него вид страхования, страховую сумму, плохое обслуживание застрахованных по долгосрочным видам страхования, непродуманный или плохо организованный порядок выплат и т. д.

В социальном смысле сторно показывает, что страхователь, нуждающийся в страховой услуге не получил ее структурные характеристики: отношение старым портфелем и вновь заключенными договорами, между договорами с максимальными и минимальными страховыми суммами, между формами проведения страхования, между индивидуальными и групповыми страхованиями и т. д. Эти характеристики позволяют оценить качество совокупного портфеля, поскольку средние величины в данном случае непоказательны. Для оценки своей потенциальной ответственности с определенной вероятностью перестраховщик должен располагать минимумом показателей, характеризующих качественный состав такого портфеля, и соответствующими статистическими данными о результатах прохождения дела за возможно большее количество лет.

Одним из таких показателей является убыточность страховых сумм, определяемая как процентное соотношение между общей суммой страхового возмещения и страховой суммой всех рисков по данному виду страхования.

Убыточность страховых сумм по индивидуальным рискам колеблется от 0 до 100%, т. е. по одним рискам страхование может пройти безубыточно, а по другим — иметь место полная гибель. Средняя же убыточность страховой суммы по всему портфелю характеризует его качественный состав и правильность установления ставок премии. Если убыточность страховой суммы по портфелю страхований составила 0,65%, это значит, что на каждые 100 руб. страховые суммы выплат выплата страхового возмещения составила 65 коп. Следовательно, средняя рисковая часть премии, или нетто-премия (премия без надбавок на покрытие расходов по ведению дела и обеспечение прибыли страховщика), должна составить 65 копеек на каждые 100 руб. страховой суммы.

Другим важным показателем в практике страхования является убыточность страховых операций, выражающаяся в процентном соотношении между общей суммой страхового возмещения и совокупной суммой премии по портфелю. Данный указатель для перестраховщиков является основным критерием при определении их отношения к предлагаемому в перестрахование делу.

Например, автомобильное страхование пользуется популярностью в Москве. Но убыточность этого вида страхования по оценкам специалистов страховых компаний составляет 60−80%, а порой зашкаливает за 80%. По страхованию имущества физических лиц — 15−20%. Страхование от несчастных случаев и болезней возмещает возможный вред жизни и здоровью физического лица или сотрудника компании, вызванный несчастным случаем или болезнью. Данное страхование призвано учесть интересы не только работника, но и организации, на которую он работает. Приблизительные ставки — 0,05−2% от страховой суммы. Убыточность — 14%. Страхованию грузов подлежат любые виды грузов, перевозимые всеми видами транспорта; транспортные и накладные расходы, связанные с перевозкой; ожидаемая прибыль от реализации товаров в пункте назначения.

Страхование действует на время всего периода транспортировки — «от склада до склада», а также распространяется на период промежуточного складирования, но не более 30 дней.

Ориентировочные ставки премии: для автотранспорта 0,3−1,5%, для авиационной транспортировки 0,1−0,5%, для морской перевозки — 0,2−0,6%, для железнодорожного транспорта — 0,2−1%.

По страхованию имущества юридических лиц осуществляется страховая защита имущества, как принадлежащего предприятию, так и находящегося в аренде или на ответственном хранении, управлении, переданном в залог и т. д. Объекты страхования могут быть самые разнообразные: здания, сооружения, коммуникации, электронное, инженерное и технологическое оборудование, мебель и инвентарь, товарные запасы, запасы сырья и материалов.

Страховая сумма устанавливается, исходя из балансовой, восстановительной или рыночной стоимости объекта имущества, для товарных запасов — исходя из среднемесячных остатков на складе. Приблизительные ставки — 0,5−2%, убыточность колеблется в пределах 20%. По страхование строительно-монтажных работ объектами страхования выступают строительно-монтажные работы и строительные материалы; монтируемое оборудование; временные здания и сооружения; строительно-монтажная техника; собственность страхователя на строительной площадке; ответственность перед третьими лицами при проведении строительно-монтажных работ. Период страхования может распространяться на время предварительного складирования оборудования и материалов, производства работ, приемки — испытаний сооруженного объекта, выполнения подрядчиком после пусковых гарантийных обязательств.

Ориентировочные ставки страховой премии: по имуществу и работам — 0,3−1,0% от страховой суммы, по ответственности — 0,5−2%. Добровольное медицинское страхование является основой социального пакета, предлагаемого предприятием своим сотрудникам. Как правило, компании предоставляют программы трех базовых уровней, зависящих от включаемых услуг, объема страхового обеспечения и количества сотрудников, охваченных страхованием: базовую программу (100−400 долл. с человека в год); программу для среднего уровня (400−700 долл. с человека в год), VIP-программу (800−2000 долл. с человека в год). В зависимости от пожеланий клиентов в программы могут включаться: поликлиническое обслуживание, скорая и неотложная медицинская помощь, стационарная помощь, стоматология, личный врач.